科创板,今天正式“开闸”!首批申请的企业是……

今天,是上交所正式开放受理审核科创板上市申请的第一天。

有媒体报道,目前已经有11家企业明确公告申请科创板上市,分别是启明医疗、聚辰半导体、新光光电、申联生物、华夏天信、赛特斯、金达莱、江苏北人、大力电工、先临三维以及复旦张江。保荐机构方面,中金公司、中信建投证券、国信证券、中泰证券、平安证券均有公告申请的辅导项目。

如何对科创板企业进行估值?这是市场最关注的话题之一。

传统的企业,用市盈率或者是市盈率加增速以及资产收益率等指标,就可以接近它的估值。但是科技企业由于它的特殊属性,有的甚至还没有盈利,还在快速发展之中,变数特别大。

以下简单介绍几种估值方法↓↓

1、看企业研发投入占比

因为科技企业要保持科研优势和竞争优势,它的研发投入一定要很高。

华为在2017年全球研发投入金额排名是第5名,当年投入120亿美元,占整个华为的营业收入的比例超过14%,非常高。

而在目前公告申请科创板上市的这11家里企业里面,江苏北人是一家做机器人的公司,目前市值大概17亿左右,市盈率在40倍左右,它的科研投入占比只有3%。而另一家企业,先临三维是做3D打印的,它的市值是20亿左右,目前市盈率是70倍。它的科研投入科研占比,这三年平均超过15%,就是说它的研发力度是非常大的。

2、看企业市销率

市销率是欧美最近流行的一个方法,就是对一些利润比较低甚至亏损的企业一个参照。

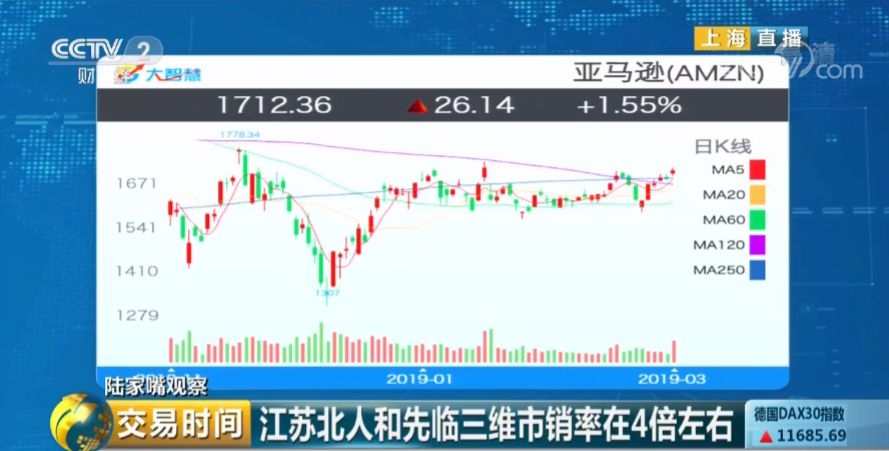

比如在2016年京东上市的时候,它的市值是3800亿,它当年的营收是2600亿,算它的市销率就用它的市值来除以它的营收,大概是1.5倍左右,市销率越低越好。亚马逊2018年的市值是8000亿美元,它的营收是2000亿美元左右,亚马逊的市销率是4倍左右,京东显然比亚马逊要低。

这一次江苏北人和先临三维的市销率平均都在4倍左右,但是与创业板的其他公司对比,比如宁德时代现在是7倍的市销率,华大基因、迈瑞医疗都超过10倍,所以目前这两家申请科创板上市的公司看市销率,还是相对比较合适的。

3、看企业毛利率

科技企业如果有核心竞争力,那么毛利率一定是不低的。

江苏北人的毛利率大概是27%左右,先临三维毛利率最近几年都超过50%,也就是说其核心产品的盈利能力比较强。

4、看科技企业持续的现金流的维持情况

机构观点

科创板各方正积极快速开展工作,审核与最终开板时间有望进一步加速,科创板打破了哪些传统,将为市场带来哪些新变化,如何看待科创板公司的估值呢?一起通过专业机构的解读来了解一下↓↓↓

申万宏源:科创板企业适用更加科学的估值

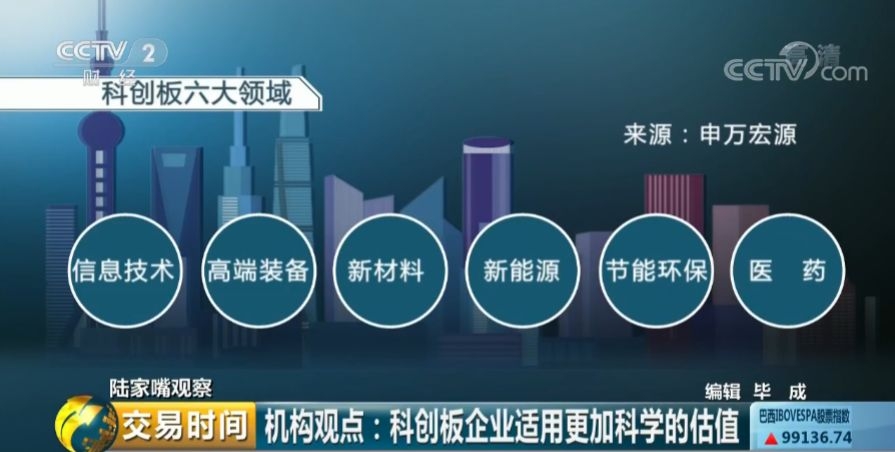

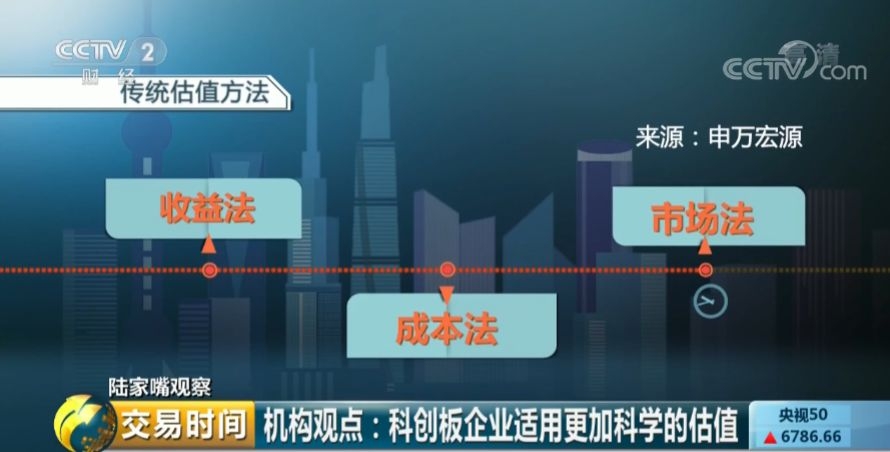

申万宏源认为,科创板上市标准突破了企业盈利限制,重点支持信息技术、高端装备、新材料、新能源、节能环保和医药6大领域,甚至允许亏损的公司上市,这对收益法、成本法和市场法等传统估值方法提出了挑战。

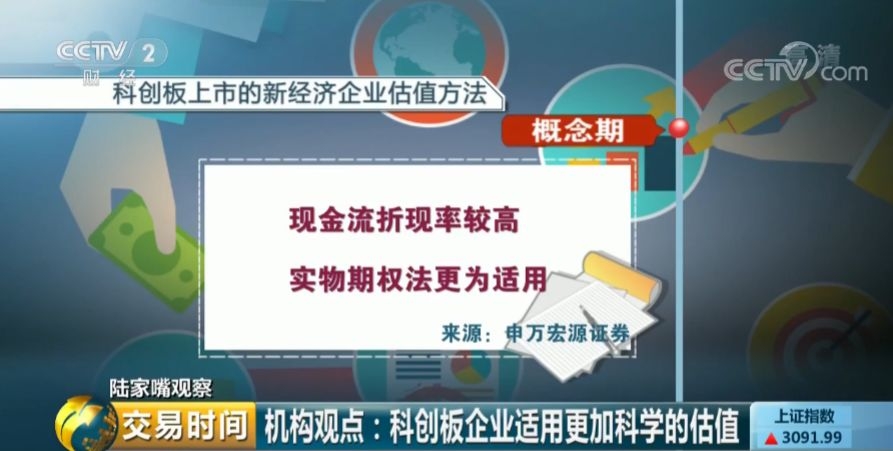

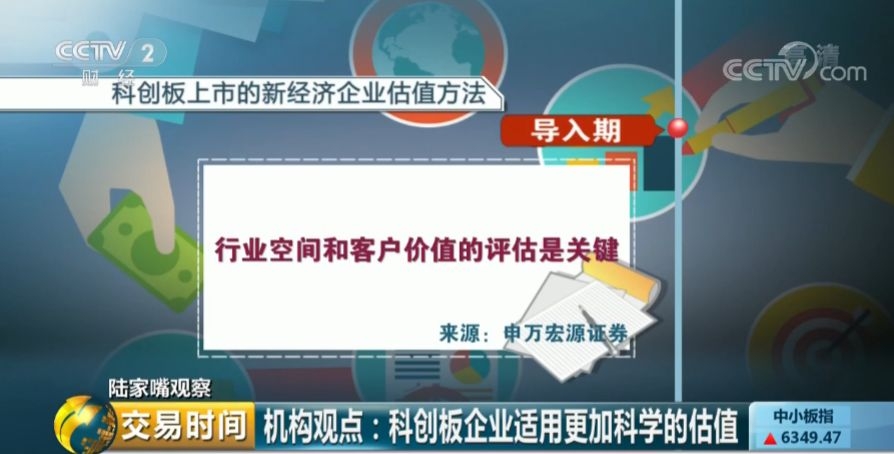

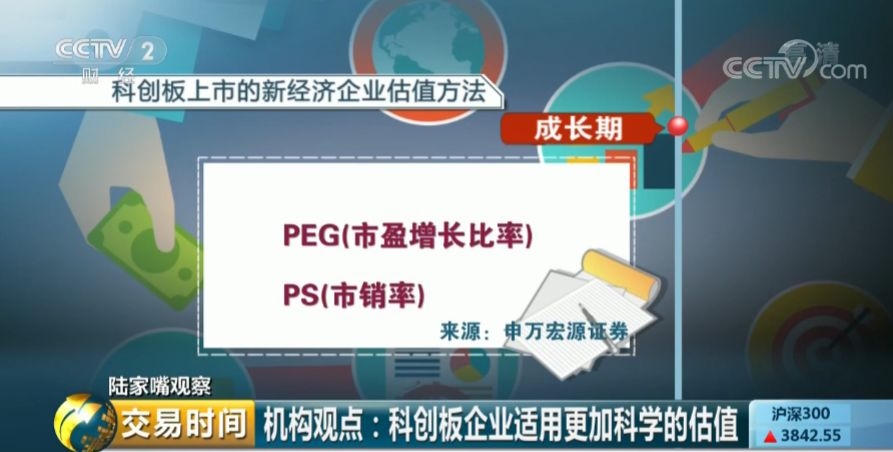

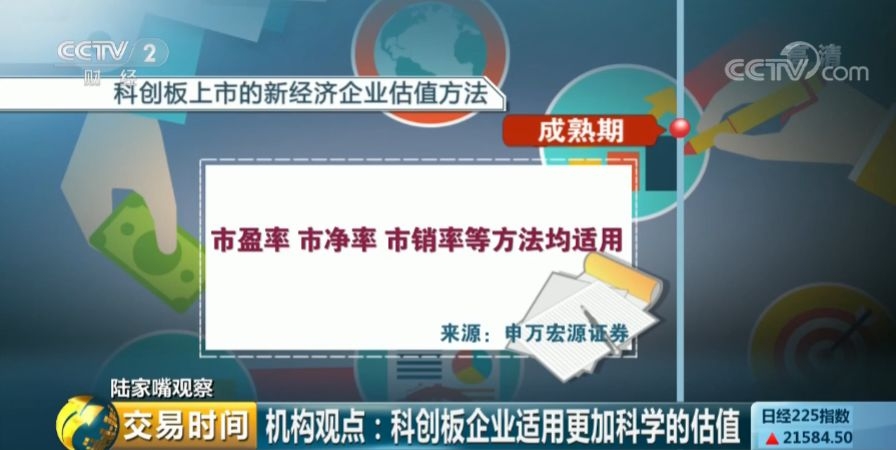

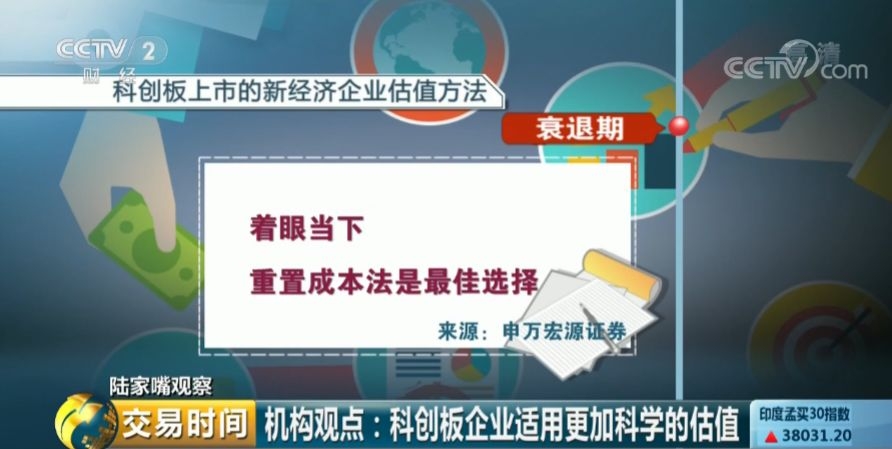

对科创板上市的新经济企业的估值应分为五个阶段:

1.概念期企业处于发展初期,使用现金流折现容易导致估值偏低,引入实物期权的概念更加适合早期企业估值;

2.导入期企业新产品刚刚投入市场,不确定极强,行业空间和客户价值的评估是关键;

3.成长期企业业绩增速是核心依据,根据企业是否跨国盈亏平衡点,可以用PEG(市盈增长比率)和PS(市销率)进行估值;

4.成熟期企业盈利和现金流是基础,实践中常用的PE(市盈率)、PB(市净率)和PS(市销率)等估值方法均适用;

5.衰退期企业当下比未来更重要,重置成本法则是最好的选择。

中信证券:市场化定价询价提升定价效率

中信证券认为,市场化的定价询价机制提升定价效率,科创板将告别A股市场打新无风险套利的收益模式。

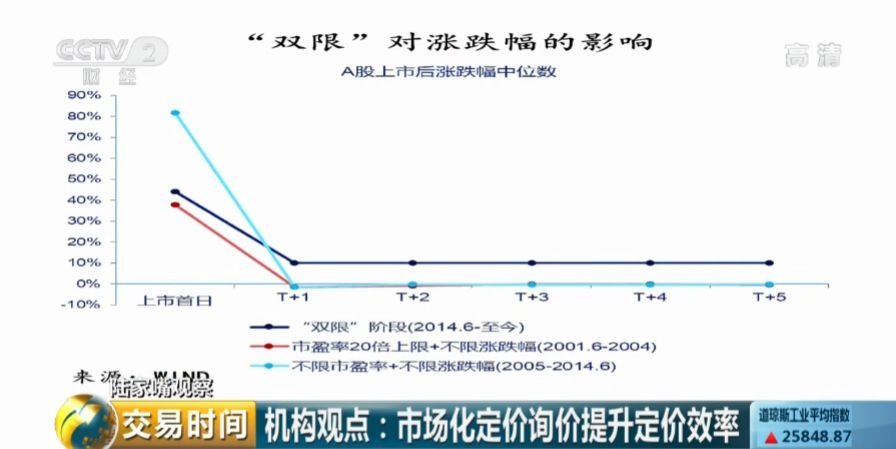

“双限”看似限制了暴涨暴跌,但定价效率有所降低,消除市盈率上限和涨跌幅限制可以使新股定价在发行首日“一步到位”。

对比来看,2014年以来,A股新股首日几乎均顶格44%打板,首日全部零破发;采用市场化定价机制的港股同期首日破发数量占比在50%以上,平均高达68%。市场化的定价机制将平衡发行方与一二级市场三者之间的利益关系,损失其中任一主体的定价最终都会得到纠偏。

来源:央视财经

(编辑:黄良东)