北上资金涌入A股时,夹杂了多少“假外资”?

真外资占主流,外资长期增配趋势不变。

近期,由于全球避险模式重启,A股北上资金持续净流出,周一净流出近100亿,本月合计净流出近47亿元,一改年初每日50亿元净流入的盛况。而随着这些“外资”的不断流出,A股市场的情绪也受到影响,摩根士丹利最新的A股情绪指数(MSASI)已从前期的51%降至42%。

当A股交投于3000点之时,问题也随之而来——外资真的会持续“一撤了之”吗?“假外资”进出究竟如何影响A股?此前,第一财经记者就此已有报道,北上资金中不乏“假外资”,包括有境内机构在香港设公司投资A股的,以及在香港券商开户、利用成本更低的融资或配资,再通过陆股通投资A股的情况。

“虽然‘假外资’的确存在,但在业务接触过程中,海外客户也的确非常多。真外资、假外资都有通过投行来进行融资的情况,香港的融资成本较低(2%-4%),但一般杠杆不会太高,投行的风控仍较为严格。” 一位在香港的内资基金指数负责人对第一财经记者表示。此外,配资在香港非常普遍、方便且合规,从事配资业务的机构也是持牌机构,一般杠杆可以达到6-10倍不等。

事实上,随关境内市场的开放,“真外资”仍是北上资金的主流。尽管短期的调仓不可避免,但其不断增配A股的趋势并不会改变。值得一提的是,多位外资基金经理都曾对第一财经记者表示,“外资”并不是什么神秘组织,而且什么风格都不缺,价值、成长、投机、择时等应有尽有,昨日大举买入和今日大举卖出的很可能不是同一批人,其投资A股的目的无非是为了盈利。

“假外资”动向引关注

今年初的这轮A股大涨可谓由外资点火、内资接棒,因此外资的变化也备受关注。此前,第一财经记者曾报道,北上资金大幅流入创业板,这似乎与多数大型外资的风格并不相符,其原因也与北上资金中涵盖了部分“假外资”息息相关。

3月的第一个交易周,沪股通净流出46.27亿元,深股通则净流入62.92亿元。3月4日的盘整中,深股通前十大净流入仅将近10亿,这意味着还有34亿元左右的净流入资金分散进入了更多的中小创公司。MSCI在3月1日宣布的指数调整中,最重要的增量信息正是将中国中型股和创业板纳入指数。

“看似外资在大幅布局创业板的表象背后,其实通过沪/深港通进入A股的也不乏‘假外资’。”资深宏观交易员袁玉玮近期对第一财经记者表示,有的境内机构在香港注册公司,并利用香港较低的资金成本来进行融资交易,且这些机构对创业板原本就非常熟悉。

同时,记者也从一内地私募人士处获悉,内地私募也有通过海外投行(通道)设立QFII基金,为不熟悉A股的海外投资者提供操盘服务,因此表面上是QFII外资,但实际操盘人则是境内管理人。

值得一提的是,有资金流入自然就有流出。当A股前期快速上涨时,各界关注的只是北上资金净流入不断创新高,而当资金开始流出时,各界就更为关心“假外资”究竟占了多少比例、扮演了什么角色?

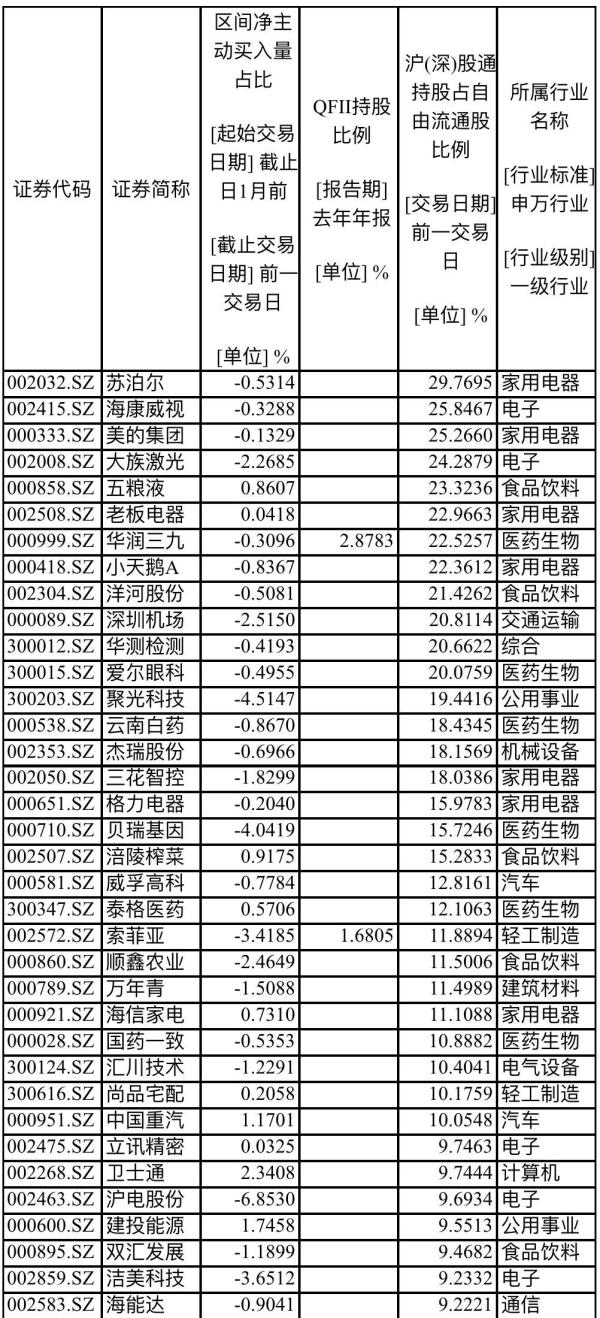

陆股通持股比例居前的个股近一个月部分被净减持。来源:Wind,第一财经整理

“北上资金中应该也有中国境内的操盘人,香港融资的确较为方便,但所谓‘假外资’具体占多少比例并不明确。”锐联财智董事总经理段嘉尚对第一财经记者表示。

“只要不是集体用账户操纵,其实通过陆股通投资A股并不会被监管,在香港配资再通过陆股通投资A股也不少见。”一 位此前在香港券商任职的私募高管对第一财经记者表示,“香港是自由港,各种加杠杆的做法比境内更加丰富,涡轮、新股配资等做法有很长的历史,当然从事融资和配资业务的都是监管批准的持牌机构,经历了亚洲金融风暴等事件的香港监管经验也更加丰富,只要合规,就不会限制相关配资、融资行为。”

香港的“孖展”也就是Margin(融资)的谐音,对应内地券商的融资服务。 在配资公司出来前,可以做到9-10倍杠杆的新股孖展一直为人们津津乐道,配资公司出现后,10几倍杠杆也可随意选择。但是如此高的杠杆竟未发生强制平仓的多米诺骨牌效应,其实因为只有新股发行时才会出现如此高的杠杆,不但要求有保证金而且只有一周时间。此外,香港所有提供孖展的机构,都必须在香港证监会登记持牌。

此前,中国证监会公布成功查获一起利用沪港通账户跨境操纵“菲达环保”等股票的典型案件,这得益于利用沪港两地主动全面的交易监察模式与高效畅通的跨境协作机制。但在香港通过融资、配资进入A股并不在监管范围之内,且在香港也属于合规行为,投资者盈亏自负。

“真外资”占主流、风格大不同

尽管“假外资”近期引发关注,但流入A股的“真外资”是确定存在并且占据多数。

“对于我们而言,在投资A股时,陆股通和QFII都会利用,并没有偏好,因为陆股通的使用有时更为便捷。但陆股通可以投资的股票标的有限,且不可打新,因此QFII就是一个很好的补充。”荷宝(Robeco)全球基础股票主管、新兴市场股票投资组合经理费德丽(Fabiana Fedeli)对第一财经记者表示。

市场上也有一种观点认为,外资是“接盘侠”,只会买买买,且长期持有、不调仓,这种观点并不真实。

瑞银资产管理中国股票主管施斌对第一财经记者表示:“外资投A股是要获取回报的,从外资的角度来讲,无论是从PE估值的角度还是ROE净资产收益率的角度,觉得有价值才会加大投资。所以纯粹指望资金把市场托起来都是非常短期的看法。

”

据第一财经记者了解,外资也分多种风格,且应有尽有。过去两年来高调进驻A股的资管巨头多为基本面选股,且多为长线投资,因此并不会频繁换手,仅会在月度或季度审视后对部分安全边际下降的个股、板块进行调仓;多数主权基金、养老基金的风格则更着眼长线,其目的往往仅是获得A股敞口,因此很可能只是集中持有几只核心A股;但是,海外也不乏投机性、打游击的机构,各种风格应有尽有。

此外,对于那些海外资管巨头而言,操盘A股的风格也与内资大不相同。由于A股往往是外资全球投资组合中的一个小部分,因此每一只股票在外资仓位中的占比很小,所以当有些股票只要安全边际下降,不管什么价格,纪律性、整体感更强的外资往往说卖就卖,而且是把公司所有组合的相关仓位都一次性卖掉,这也能说明为何某只外资重仓股有时会出现较大波动。

“例如外资的新兴市场组合是100亿美元,A股占3.73%,也就相当于不到4亿美元,而可能这4亿美元就集中配置几只A股。相比之下,内资持仓集中,外资持有的中国境内股票则是全球组合中的一小部分,其操作手法和整个组合都和外资对A股的操作手法截然不同,这也说明了全球配置思维的重要性。”路博曼CEO刘颂近期也对第一财经记者称。

外资长期增配趋势不变

当A股来到3100点附近、较前期涨幅高达近三成的时候,获利了结所引发的波动实属意料之中。尽管北上资金暂时呈净流入,但A股对全球投资者而言仍是“超低配”的状态,因此随着MSCI纳入的扩大,未来几年外资在A股的占比只可能是上升的态势。

虽然A股存在高波动、散户多的特点,且部分公司存在估值扭曲、监管尚待完善,但以全球视角来看,A股的吸引力相较于其它新兴市场仍然突出。“中国境内投资者更容易被新闻和盈利预期扰动,其实A股长期而言更值得被青睐。”全球规模最大的资管公司之一安本标准投资管理(Aberdeen)中国股票投资主管姚鸿耀近期对记者表示,全球投资者应该注意的是,这是一个增速仍在6%以上的经济体,远高于发达市场。对A股的2019年共识盈利预期是15%,现在很难找到一个还能提供双位数盈利增速的国家。

MSCI在3月时宣布今年将分两步将A股纳入因子从5%提升至20%,完成后A股在MSCI新兴市场指数的占比将为3.73%。光大证券此前分析称,假设外资参考MSCI的比例,即外资对A股最终持股比例约为 9%-10%,而外资流入进程达到 70%左右后波动增大,则外资流入红利期结束时的持股比例约为 6%-7%。

此外,近期外资对大族激光、美的集团等股票持股比例接近30%上限,核心龙头“抢筹行情”过后,外资也可能增加该行业二线龙头股票以及其它低配行业扩散。而随着外资对中型股研究覆盖的扩大,未来外资的配置也将不再只聚焦核心龙头。

从陆股通在A股市场的行业配置上看,2017-2019 年整体持股集中度有所下降;2017 年底,外资持股前三大行业占比42.6%,前五大行业占比 60.8%; 2019 年2月,外资持股前三大行业占比 39.8%,前五大行业占比 57.2%。

(来源:第一财经)

(编辑:曾静娇,实习生,刘子津)