多重利好助力牛市第二波?全天成交万亿可期,个股全线上涨,五大机构看多

连续两个交易日的放量大涨,让A股市场氛围重新活跃,沪指和深成指均已突破前期高点,牛市第二波是否真的来了?

Wind数据显示,早间两市上涨个股数量高达3567只,上涨个股占比达到99.50%,接近100%。

沪深股指均创反弹新高,成交爆量,牛市希望重燃

此前,市场经过了一段时间调整,成交量快速萎缩,投资者已在担心行情是否终结。

但从上周五开始,A股明显又重新聚集起人气。

今天早间开始,A股更是继续强力上攻,沪指、深成指均突破年内高点,深证成指盘中突破1万点大关。

值得注意的是,两市成交量再次急剧放大。数据显示,截至早市早盘,两市成交已突破6500亿元,全天成交很有可能再次突破万亿元。

市场的火热从板块和个股的活跃上可见一斑。

截至上午收盘,两市所有行业板块全部上涨,个股上涨数量超过3500只,呈现牛市状态下典型的普涨格局。

这些大利好引爆股市?

在市场走强的同时,存在一些明显偏暖或利好的因素,对市场形成有力提振。

利好一、经济景气指标回暖 财新PMI指数四个月来首次处于扩张区间

最近两天公布的两个重要的PMI指数显示经济出现回暖迹象。

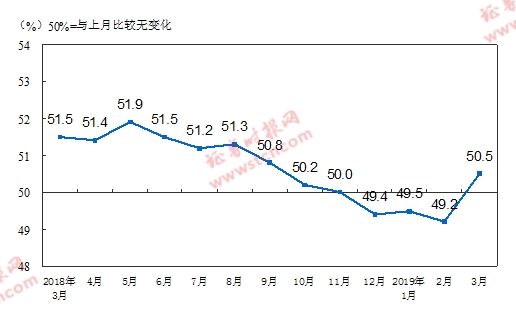

今日早间公布的3月财新中国制造业采购经理人指数(PMI)录得50.8,较2月回升0.9个百分点,四个月来首次处于扩张区间,升至2018年7月的水平。

就在此前,国家统计局公布的中国制造业采购经理指数(PMI)为50.5%,比上月上升1.3个百分点,重回临界点以上。

国家统计局公布的制造业PMI指数(经季节调整)

一般而言,PMI指数是国际通行的宏观经济监测指标,具有明显的先导性,是经济先行指标。

利好二、大蓝筹业绩普遍向好

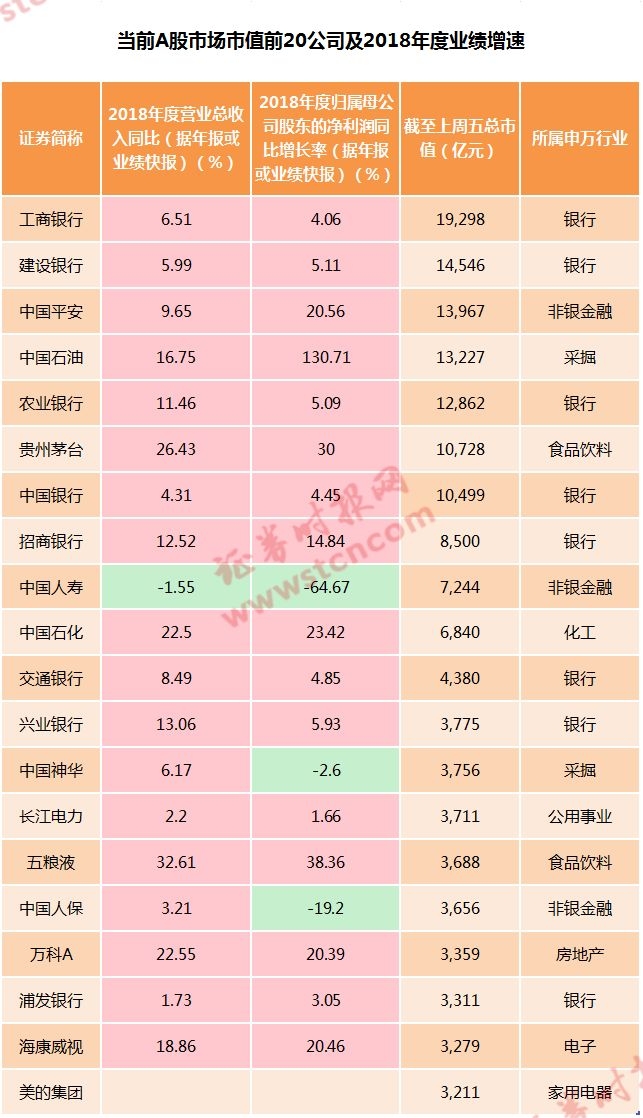

目前A股市场2018年度年报的披露正如火如荼。而当前市场头部蓝筹公司的业绩已基本明朗。

数据显示,当前A股市场市值前20的公司中,已基本全部披露正式的2018年报或业绩快报。

上述公司中,除了中国人寿外,其他公司营收全部实现增长。

在利润方面,除了中国人寿、中国神华、中国人保同比有所下滑外,其他绝大多数公司均出现不同程度的增长。

在市值前20的公司中,美的集团虽然未披露年报或业绩快报,但公司此前预计2018年度净利润同比增长15%~20%,有望实现强劲增长。

在此前中小市值公司因商誉暴雷,导致投资者对上市公司2018年度业绩产生担忧,大型蓝筹公司业绩普遍向好,对市场稳定无疑起到极大的提振作用。

利好三、港股也来助阵

在A股市场走强的同时,此前一段时间明显弱于A股的港股这几天明显走强。

今日早间,先于A股开盘的港股恒生指数率先跳空高开,并很快超过前期高点,创下2018年7月以来新高。

港股的走强和A股发生共振,对A股市场的走强也有提振作用。

中信等五大机构全面看多

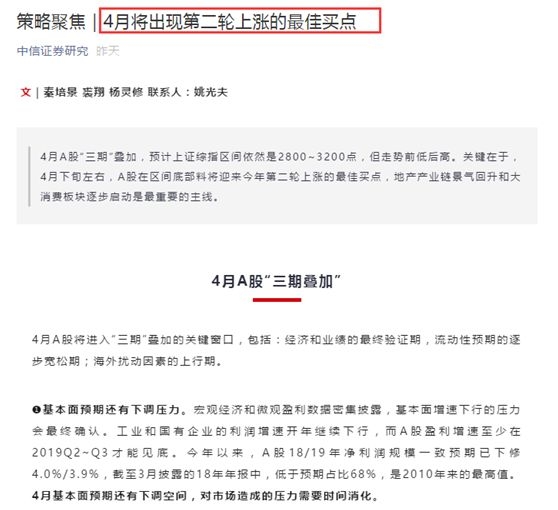

中信证券秦培景、裘翔、杨灵修等人最新的策略观点认为,4月将出现第二轮上涨的最佳买点。

中信证券的上述策略观点指出,4月A股“三期”叠加,预计上证综指区间依然是2800~3200点,但走势前低后高。关键在于,4月下旬左右,A股在区间底部料将迎来今年第二轮上涨的最佳买点,地产产业链景气回升和大消费板块逐步启动是最重要的主线。

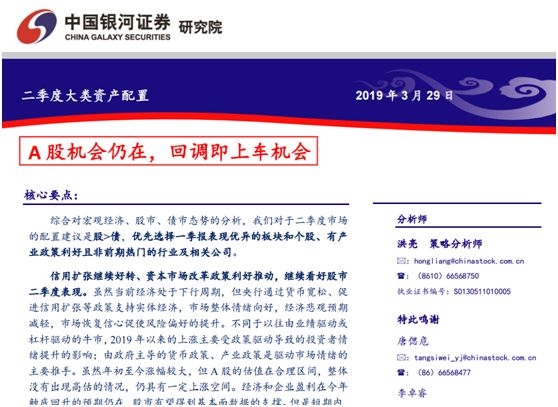

中国银河证券的研究观点认为,A 股机会仍在,回调即上车机会。

中泰证券的观点认为,A 股仍然具备牛市基础,牛市远未结束。

在经历了年初以来,快速且大幅的上涨后,市场短期步入震荡调整的预 期愈发强烈,未来市场将如何演绎?中泰证券发现无论是从微观结构,还是 估值水平,目前 A 股与每轮牛市顶点,仍有较大的差距,牛市远未结束。

中泰证券指出,目前分子端,在宏观经济增速趋缓背景下,企业盈利水平与增速预计也 将同步下行。分母端,估值方面,中泰证券同时考虑了PB、PE 的变化, 目前的图形看,2019 年一季度 A 股市场的估值位置,离每一轮的牛市顶点还较远。进一步,中泰证券用微观结构来考察目前市场的风险偏好,发现尽管 2019Q1 户均持股比例尽管有所提升,但远未达到牛市顶点;目 前 A 股市场的微观结构也相当合理,远未到恶化的程度。因此,虽然市场短线可能步入休整期,但是中泰证券认为远未达到牛市顶点。

进入2019年4月,招商证券则继续看多市场,认为市场的主逻辑流动性宽裕在加强而不是在削弱。

方正证券胡国鹏的策略观点认为,3月份开启的市场调整正在接近尾声,4月份迎来第二波反弹的布局期,目前的股票市场正处于估值向业绩切换的时间窗口,更加关注业绩变化带来的结构机会。

方正证券上述策略观点指出,第二波反弹的催化剂在于四个层面:

一是流动性具备进一步宽松的基础,二季度初降准将是大概率事件;二是流动性宽松以及减税降费政策将带来经济预期的修复和改善,经济企稳预期在增加;三是股权风险溢价水平仍处于2005年以来的均值上方,权益类资产仍具备吸引力,估值存在提升空间;四是改革开放进一步提速,金融开放和外商投资均有突破进展,贸易摩擦进一步缓释,中美双方达成协议的概率在增加。

(来源:证券时报网 记者:胡华雄)

(编辑:曾静娇)