3399个私银客户“密码”:“富二代”投资与50岁富人有哪些不同

4月8日,建行携手波士顿咨询公司(BCG)发布中国私人银行市场发展报告《中国私人银行2019:守正创新 匠心致远》。报告指出,过去一年,虽然中国经济社会发展面临的内外部挑战增多,但国内居民的私人金融财富仍实现了8%的正增长。截至2018年底,中国个人可投资金融资产总额为147万亿元人民币,个人可投资金融资产600万元人民币以上的高净值人士数量达到167万人。

报告显示,民营企业家仍是中国高净值客户群体的绝对中坚力量,在新的市场和监管环境下,第一代和新生代企业家财富管理需求均在发生结构性的变化。比如年轻一代80后、90后高净值人士当中既有通过新的技术、发掘新的商业机遇从而实现个人财富增长的年轻创一代,也有通过继承上一代的财富和产业而崛起的富二代。

报告显示,年轻的富人们,在服务渠道方面非常青睐电子和自助的方式。在管理个人财富方面呈现出较强的自信和自主性。他们往往拥有更丰富的金融知识,也拥有更丰富的渠道获取关于个人财富管理的信息,在财富管理方式的选择上显得更加自信,不盲从他人建议,自主研究和决定财富配置的意愿较为强烈。

50岁以上更希望财富保值

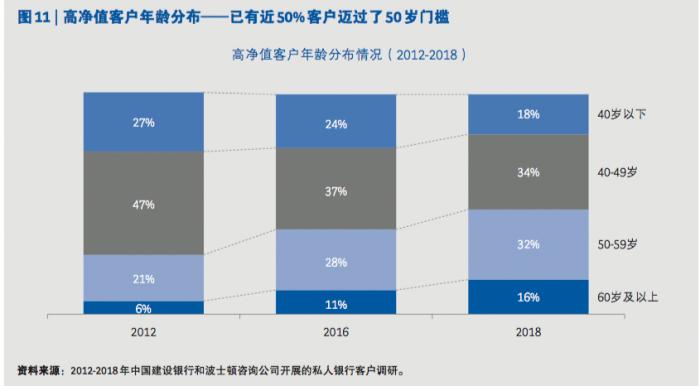

该报告通过对建行 3399 名私人银行客户的综合调研和数据分析,研究发现 “50”成为一个高净值客户特征分布比例的高频词。2018 年调研显示,样本中近半数高净值客户已经迈过了50岁的门槛,这表明高净值人群的主体已经进入了财富管理生命周期的新阶段,其主要的理财需求正由追求财富快速增长转向追求财富健、保值,以及财富的有序传承。

• 在投资理念方面:高净值人士投资心态日趋理性,对于风险和收益之间的辩证关系理 解更加透彻,超过 50% 的高净值客户需要金融机构为其提供优质的资产配置服务。

• 在机构选择方面:高净值人士对于专业机构和专业能力的依赖加深,超过 50% 的客户 将其 50% 以上资产放在主办金融机构;同时客户对于机构中立性的要求正在不断提升。

• 在产品服务需求方面:超过 50% 的客户正在或即将进行财富传承;而伴随着财富传承 和综合财富规划需求的上升,在理财产品之外,客户对于税务、法律等专业服务的热 情空前高涨。

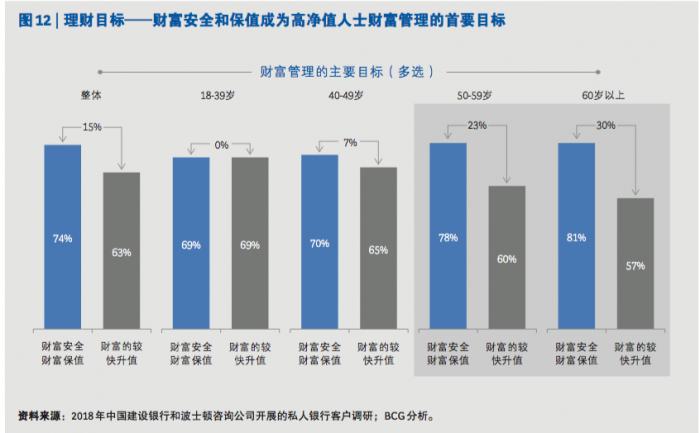

过去很长一段时间,基于中国经济和居民可支配收入高速增长的惯性,国内高净值人士最主要的理财诉求在于追求个人财富的快速增值。但建行和波士顿本次客户调研发现,高净值人士的首要理财目标已悄然转变—追求财富安全稳健和长期收益,已超过追求财富的较快增长。

该报告分析认为,主要是三个因素:

首先,高净值人士迅猛增长的财富保值诉求是对 2018 年全年投资风险上升的回应。在股指跌幅超过 20%、互联网理财和非标资产频频暴雷、比特币等加密货币市值崩塌的背景下,高净值人士普遍对投资更加谨慎、对于风险更加敏感、对于投资回报的预期也相应降低。 很多受访高净值人士表示,短期内只要本金不出现亏损,或者自己的产品跌幅小于市场平均水平,便已经可以算得上是成功的投资。

其次,高净值人士对于投资回报的长期预期在宏观环境的影响下正在调整。近两年来资管新规等相关监管政策也在引导个人投资者加深对风险的认识,理解风险与收益 相匹配的概念。此外,高净值人士自身也在市场起伏中逐渐完成了深刻的投资风险教育。 经历了市场洗礼的投资人,其投资的理性程度正在不断成长。

第三,高净值人士的年龄特征转变将长期影响其理财目标。对于年纪较长的高净值客户来说,他们已经走过了最渴望财富快速增值的阶段。在经历了长期的奋斗和财富积累之后,他们在金钱观、人生成就、 社会价值等方面有了更为深入的思考,而财富的进一步增值带来的边际效益已经变得不那么明显。

过去很长一段时间,源

于创富一代自身独特的成长背景,国内高净值人士普遍对自身的投资眼光和投资能力具备

较高信心,倾向于自主寻找投资机会和自主决策。但是最近一两年的经济环境和投资环境

的巨大变化让“老革命”遇到了“新问题”— 通过个人关系网络获得的投资机会如今越

来越难获得较高回报;而新的投资领域、行业和投资方式也越来越超出创富一代过去的经验和认知。以上各项因素最终转化为了促进高净值人士向专业机构寻求专业意见

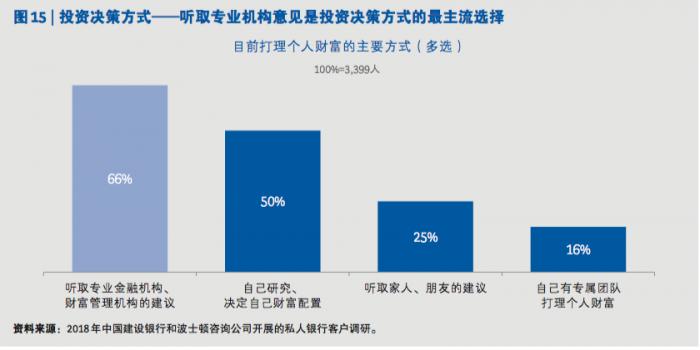

的巨大动力。在 2018 年的调研中,有 66% 的受访高净值人士表示其主要的投资决策方式是

“听取专业机构的意见”,超过“自己研究决策”近 16 个百分点。

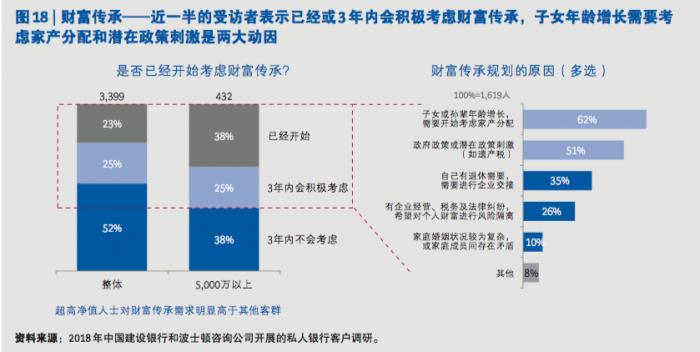

伴随着高净值人群年龄的增长,家庭财富传承已经进入了高峰期。调研

显示,目前已经有超过 23% 的高净值人士开始安排财富传承,另有 25% 表示会在三年内积

极考虑进行财富的传承。这一趋势在超高净值人群当中更为明显。在可投资金融资产超过5,000 万的超高净值受访人群中,已经有近四成受访者表示正在进行财富传承安排。

80、90后新贵更自信自主

在传统的一代企业家客户之外,新生代高净值人群的崛起不可忽视。年轻一代高净值 人士当中既有通过新的技术、发掘新的商业机遇从而实现个人财富增长的年轻创一代,也 有通过继承上一代的财富和产业而崛起的富二代客户。

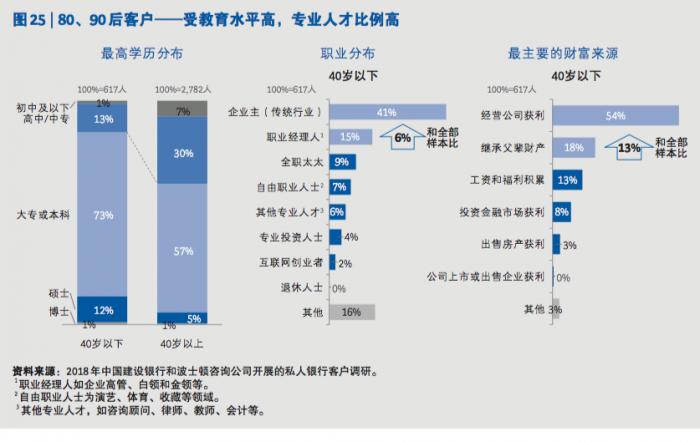

报告显示,轻一代的高净值客群普遍受教育水平更高,86% 的 80、90 后受访人士拥有本科或大专及以上学历,远远超过 40 岁以上的群体。从职业分布 上看,新兴行业创业者、职业经理人和其他专业人才占比显著高于总体样本。80、90 后成 长于互联网发达、全球化的时代,很多客户有海外留学经历,具备较强的国际视野和全球 意识。这些鲜明的客群特征也决定了其财富管理需求的显著差异。

报告显示80、90 后高净值人士的数字化参与程度高,更倾向于通过线上渠道自助获取私行服务,对线下网点依赖少,原因是80、90 后高净值人群对数字化科技的熟悉度、敏感度和使用频率高于其他客群。将手机银行作 为获得私行服务的最主要渠道比例达到了 20%,比其他客群高出五成。而亲临网点的比例 则较低,只有 13%,比其他客群低了六成。

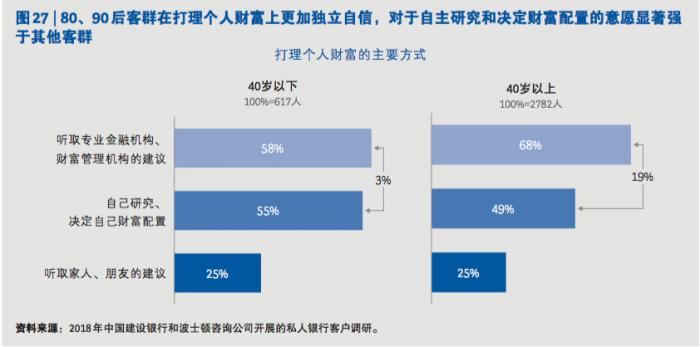

其次,80、90 后客群在管理个人财富方面呈现出较强的自信和自主性。他们往往拥有 更丰富的金融知识,也拥有更丰富的渠道获取关于个人财富管理的信息,在财富管理方式 的选择上显得更加自信,不盲从他人建议,自主研究和决定财富配置的意愿较为强烈。调研显示,80、90 后客群中自己研究、自行决定财富配置的比例达到了 55%。

报告研究还发现,80、90 后客群的财富管理观念更加理性成熟,具备更强的中长期资产配置意识。 他们对择时类投资建议的需求较低,更看重偏宏观、偏配置类的投资研究,对中观投资建议和大类资产配置建议的需求相对更高。

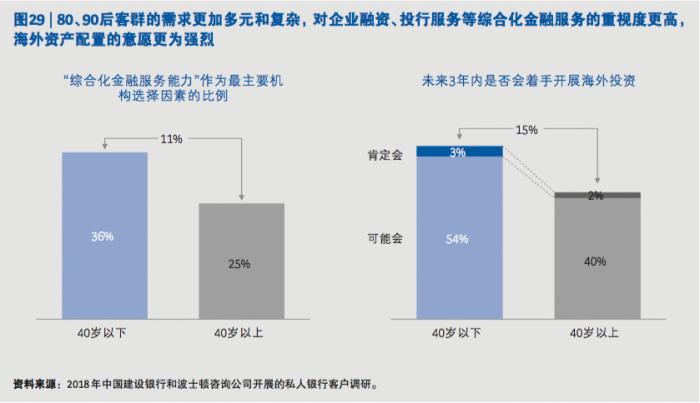

与此同时,80、90后客群对私行服务的需求更加多元和复杂,拥有全球视野。企业服务方面,新生代企业家心态开放,希望获得更多的综合金融运作建议,并乐 于使用新的金融工具帮助其企业更快发展。他们在选择财富管理机构时,对企业融资和投 行服务等综合金融服务的重视程度显著高于其他客群。投资服务方面,80、90 后客户对于 产业基金、私募股权、影响力投资等投资领域显示了浓厚兴趣,对于信托等风险隔离工具 接受度高。他们对于海外资产投资的兴趣也更为浓厚,57% 的 80、90 后受访高净值客户表 示可能或一定会在未来三年内开展海外投资,比例显著高于其他客群。

不过报告撰写人也指出,我们建议年轻的高净值人士一方面要保持投资的耐心和定力,另一方面也要加强对于个人和家庭财富的长期规划。 在投资方面,保持足够的耐心和定力对于穿越熊市而言非常重要。在下阶段投资 市场波动较大、不确定性较高的背景下,需要更加重视资产配置和长期财富规划。面对市场波动时,长期投资的定力显得更为重要。同时,自 2014 年至今的由“双创”政策鼓励 和移动互联网红利造就的私募股权投资机会正在逐步进入成熟期,过去几年几倍甚至几十 上百倍回报的项目投资机会将在未来几年变得更为稀缺。因此,年轻高净值客户,尤其是 新经济背景的创业者们虽然有着快速创业成功的人生经历,但在面对下一阶段的投资市场 时,需要有更理性的回报预期,用更多的定力与耐心去辨别真正的优质投资机会。

民营企业家焦虑“转型”

改革开放 40 年来,民营企业从无到有,从小到大,从弱到强。一批批民营企业通过商 业模式的创新、技术的进步、产品的颠覆推动时代发展,引领行业及社会变革。创办民营 企业、通过企业经营致富是我国高净值人士私人财富的最主要来源,民营企业家也是我国 高净值人群的主体。民营企业家不仅对国民经济意义重大,也是私人银行机构最重要的客群。

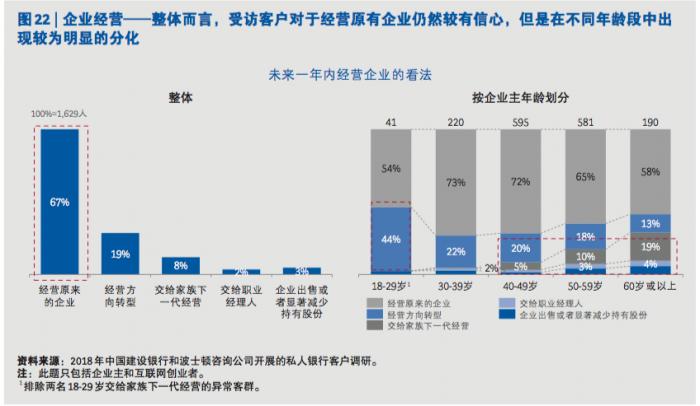

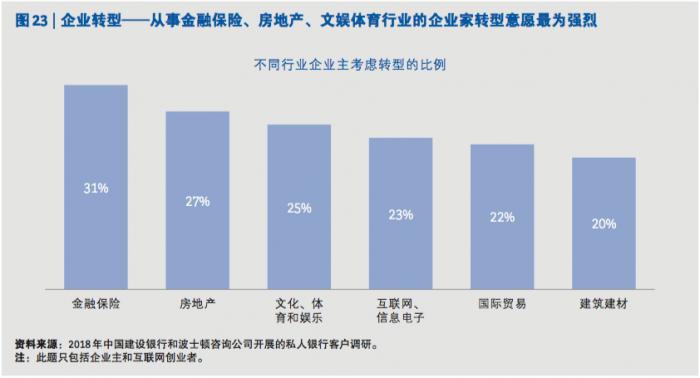

在外部环境影响下,“转型”成为了民营企业家关注的高频词。民营企业家的转型需 求也呈现出了明显的行业和年龄特征。从行业上看,受到监管政策的影响, 从事金融保险、房地产、文娱体育行业的民营企业家转型意愿最为强烈。

同时, 部分互联网创业者、国际贸易业者和建筑建材行业企业家也受到宏观环境和产业周期的叠 加影响,呈现出较强的转型意愿。而从年龄上看,30 岁以下青年企业家更加愿意介入新的 领域,有近半数受访企业家表示会在未来一年内积极尝试向新的经营方向转型。

调研显示,在各类人群中,企业家客群对于私行机 构资产配置、投资建议方面的专业性要求最高。企业家企业资产和家庭财富交织的复杂性, 也要求私行机构能够更深度地了解企业家客户的个性化需求,提供定制服务。

报告中也建议,面对 2019 年经济和市场的展望,民营企业家需要在企业经营和家族财富管理方面采用

更加综合的视角进行规划。在企业经营方面要进一步聚焦优势,并通过在企业资产和家族

财富布局方面更完善的安排,更好地管理风险。

在企业经营方面,企业家们在战略上要坚定信心,战术上聚焦资源和能力优势,稳步

推进企业的中长期转型。“转型”不是轻率地进入自己不熟悉的所谓“新兴”领域,“赶时髦”

不仅可能付出高额学费,也可能反过来危及主业。在进行纵向或者是横向产业链整合时需要基于深入的行业研究和可行性评估。对现有赛道进行一定程度的收缩与调整,改善经营能力、优化治理架构、贯彻精益求精的理念,将更有助于企业实现真正的基业长青。

在个人和家庭财富管理方面,企业家们要注意做好风险的隔离与分散。隔离和分散有

两个方面:第一,要在一定程度上防范企业经营的风险向家庭财富传染。在企业方面需要

进一步强化公司治理、优化财务杠杆,避免过度举债和个人家庭资产的过度抵押。第二,

应积极通过家族信托、保险等金融工具强化对于个人和家庭财富的保障,让企业和事业奋斗无后顾之忧。

(编辑:曾芳)