温氏股份第一季亏超4亿,猪价回暖周期拐点渐至

4月9日晚间,温氏股份发布业绩预告,预计一季度将亏损4.58亿元至亏损4.63亿元,2018年同期则盈利14.08亿元。财务数据显示,2017年和2018年,温氏股份净利润则均出现40%以上幅度的下降。

继2018年业绩大幅下降,温氏股份(300498.SZ)又预告2019年一季度将出现巨幅亏损。

4月9日晚间,温氏股份发布业绩预告,预计一季度将亏损4.58亿元至亏损4.63亿元,这也是自公司上市以来第一次出现季度亏损的情况。

对于亏损的原因,温氏股份解释,一方面源于“非洲猪瘟”的持续影响,另一房源则是鸡肉价格的走低。

这一情况也一度发生在另一猪产业龙头牧原股份(002714.SZ)上,此前牧原股份也曾表示,预计一季度净利润将亏损5.2-5.6亿元。

尽管一季度猪产业股净利润出现大幅亏损,但外界对猪价长期的走势以及企业全年业绩仍报以乐观态度,这也可从猪产业股指数年内的持续上涨窥探一二。

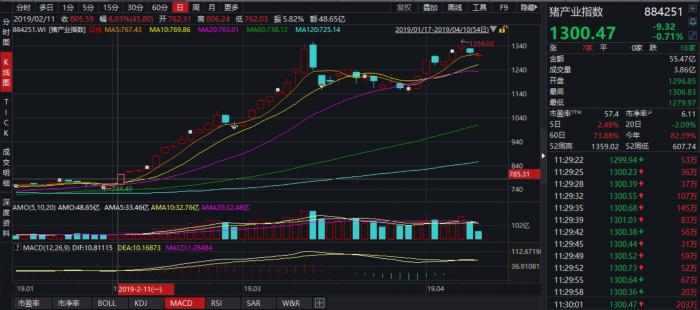

Wind资讯数据显示,农历新年以来,猪产业指数(884251.WI)上涨幅度达到70%。

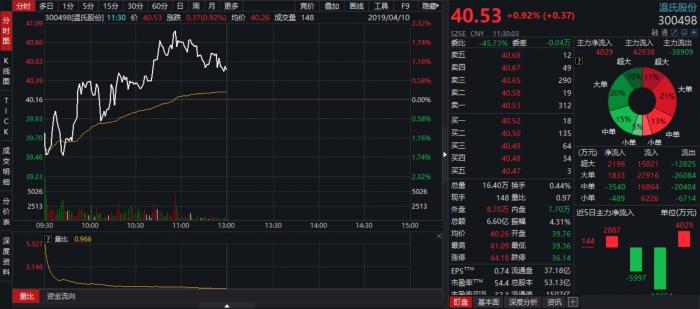

即使是在披露一季度业绩亏损的4月10日,截至午间收盘,温氏股份涨0.92%,报收40.53元/股。

业绩持续滑坡

与2018年同期的盈利14.08亿元相比,温氏股份2019年一季度预计亏损4.58-4.63亿,着实令外界大吃一惊。

对于一季度业绩亏损的原因,温氏股份解释,主要系年内鸡肉价格的走低、及非洲猪瘟的持续影响导致。

其中,温氏股份称,今年一季度黄羽肉鸡销售价格受市场供求关系变化而持续走低,同比下降14.78%,公司养鸡业务经营业绩同比大幅下降。

同时,由于“非洲猪瘟”的持续影响,今年1-2月中猪肉价格仍然处于低位,这也令温氏股份的养猪业务再度处于亏损阶段。

“虽然3月生猪价格出现短时间的快速上涨,养猪业务开始进入盈利期,但整体还未能完全弥补前两个月产生的亏损。与此同时,对疫情的防控投入也相应增加了成本费用。”温氏股份方面表示。

实际上,温氏股份一季度亏损从2018年整体业绩的大幅下滑也可窥探一二。

根据温氏股份4月9日晚间同步披露的2018年年报显示,去年公司虽然营业收入同比增长2.84%,达到572.36亿元,但归属于母公司股东的净利润同比大幅下滑41.38%,仅有39.57亿元。

21世纪经济报道记者注意到,这是继2017年后,温氏股份连续第二个年度出现大幅下滑。此前2017年,温氏股份的归母净利润同比下滑42.74%,为67.51亿元。

对于去年业绩情况,温氏股份称,净利润下滑的主要原因仍是“非洲猪瘟”的影响,以及猪周期引发的猪肉价格持续低迷。但与此同时,营业收入的同比增长,则源于去年鸡肉价格的走高。

数据显示,2018年,温氏股份销售商品肉鸡7.48亿只,同比下降3.48%,但受益市场行情回暖影响,销售价格同比上涨17.6%。

财富证券畜禽养殖行业分析师陈博表示,鸡产业股业绩大幅增长的背后,是消费端替代需求提升引发的鸡肉价格上涨。

“非洲猪瘟疫情扩散导致生猪产能大幅去化的背景下,鸡肉替代性需求有望提升。”陈博表示,“随着二季度后消费旺季的到来以及对猪肉替代需求的逐步体现,鸡肉产品价格有望呈现逐步上涨趋势。”

此前,包括仙坛股份(002746.SZ)、圣农发展(002299.SZ)、民和股份(002234.SZ)等养鸡概念股,也均因为鸡肉价格的上涨,2018年实现了业绩的大幅增长。

其中,仙坛股份去年归母净利润将同比增长272.66%-311.89%,达到3.8-4.2亿元;益生股份(002458.SZ)去年实现净利润3.63亿元,同比增长216.91%,实现扭亏;民和股份(002234.SZ)净利润达到3.81亿元,同比增长231.01%,也实现了扭亏。

前景仍被看好

温氏股份的业绩情况,也同时出现在另一养猪龙头股牧原股份身上。

3月底,牧原股份曾披露,预计2019年第一季度净利润将亏损5.2-5.6亿元,去年同期则盈利1.36亿元。

逾5亿元的亏损额,也将牧原股份2018年全年的净利润吞噬殆尽。同日披露的2018年年报显示,去年牧原股份营业收入虽然同比大增33.32%,达到133.88亿元,但对应的归母净利润却同比下降78.01%,仅有5.20亿元。

对于这一情况,牧原股份有关负责人曾对21世纪经济报道记者表示,猪肉价格虽然在今年3月出现回暖,但1月和2月价格仍然低迷,对养猪股而言出现亏损均属于正常的范畴,“只是我们披露的早,大家可能觉得诧异了”。

尽管两家龙头股均在一季度出现了业绩巨亏的情况,但外界对猪产业股长期走势依然保持着足够的乐观。

中泰证券养殖行业分析师陈奇在针对温氏股份业绩的最新研报中表示,后者作为“公司+农户”模式龙头,在当前周期反转确立、非洲猪瘟下本轮猪价有望创新高的情况下,预计2019年归属于母公司净利润将达到143.41。

上述牧原股份负责人也表示,猪价在3月已开始逐步上涨,长期上涨也是趋势,2019年乃至往后几年猪价都将会维持在一个相对高位,相应猪企也将会实现盈利。

实际上,进入农历猪年来,猪产业指数一直处于快速上涨通道。Wind资讯数据显示,猪产业指数从2月11日开盘的762.31点,已上涨至4月10日午间收盘的1300.47点,上涨幅度高达70.60%。

西南地区一家中型券商农林牧渔行业分析师对21世纪经济报道记者表示,从长期来看,猪产业股仍是周期股,这意味着影响股价的最主要因素还是猪价的涨跌从而引发的企业业绩变动,“这一轮(猪产业股)的大幅上涨,实际上进入了第二阶段,也就是价格趋势行情。从历史规律以及叠加目前的‘猪瘟疫情’来看,外部对猪价上涨有着极强的预期。”

但上述西南某券商分析师同时认为,这一轮猪周期过后,由于行业规模化放缓,养猪企业间的竞争将加剧,未来猪周期的时间跨度将可能发生变化。

“这一轮股价飘红是由于猪价上涨的预期,全市场都知道猪价要涨,但现在预期也基本反应完了,后期如果猪价不符合预期,对应概念股的股价也许会大幅回调。另外一点在于,由于‘猪瘟疫情’的影响,虽然猪价可能上涨,但未来养猪企业的业绩却并不一定能够大幅增长,主要原因就是猪的量下来了。” 该分析师说。

(编辑:朱益民)