社融数据好得“不真实”,富时50已先涨为敬,大A股下周能跟上节奏么?

在经济企稳背景下,降准概率大大降低了,“水牛”没来。但企稳后,意味着企业盈利也不错,盈利牛来了,股市向好的逻辑获了新的支撑。

去年还在担忧逢八逢九,经济不好,股市即使靠宽松但也不一定走太远。但今年却迎来了一个一个“超预期”。

前段时间,市场几乎是一个PMI数据改变了信仰,PMI数据超预期的数据让市场沸腾。而今天收盘之后,又一个“超预期”的重磅大数据降临。

4月12日,A股收盘一小时后,央妈公布了3月的金融数据。3月新增人民币贷款1.69万亿,远高于预期(1.25万亿);社融2.86万亿,高于预期(1.85万亿)。

简单说,金融稳了,经济也稳了。

虽然当时股市已收盘,但隔壁债市还在继续交易。数据公布出来的一刹那,10年期国开债活跃券100205收益率上升了6BP。江湖有言:“债券交易是发国难财,经济越差,债市越牛(收益率下跌)。经济越好,债市收益率上升。”对债市而言,瞬间6BP可不是小数目。股债跷跷板效应显现,债市跌,股市可能要涨了。

消息公布后,外围市场陷入沸腾状态。人民币汇率、原油期货、伦铜等各类资产应声大涨,富时中国A50指数期货更是迅速拉升上涨逾1%。对于A股投资者而言,最简单粗暴的一个问题在于:利好A股吗?综合PMI、进出口、金融数据来看,目前宏观经济已然企稳。

其实,今天“超预期”的数据还不只是信贷和社融。君不见,下午两点半超预期的外贸数据公布后,A股就震荡上行。

在经济企稳背景下,降准概率大大降低了,“水牛”没来。但企稳后,意味着企业盈利也不错,盈利牛来了,股市向好的逻辑获了新的支撑。

部分老乡借钱炒股

说实在的,今年开年的金融数据并不太好。1月数据创天量是惯例,所以1月信贷达3.23万亿之高,并没有多少超预期。而且,关键是这个数据被票据套利问题缠绕上了,央行在两会的记者会上也被外媒问到,不断反复解释。

2月信贷数据回归正常,0.88万亿,市场反应平静。可是3月份确实不一样,市场翘首以盼这个数据。一是,开年以来,美联储掉头,中美贸易战缓和叠加大减税在即,经济肯定会有好转。但好转多少,市场并没有信心。二是,PMI数据改变了信仰之后,需要验证,需要一连串的数据来佐证这个信仰没有错。今天的数据确实没有让人失望。

先看信贷数据。

总量上,3月信贷规模超出预期,同比多增5700亿。因为春节在2月,环比意义不大。

结构上:

1)居民中长期主要是按揭贷款,同比增加800多亿。这说明楼市回暖不是假的,居民购房增加。这不,今天国管公积金出新政认房又认贷。年初的时候,大家还在讨论,哪里在悄悄地放松限制了,或者哪里为了保低价不让降价了,现在又出现收紧的政策。

2)居民短期贷款4000多亿创出历史新高。居民短期贷款主要是消费贷,不过从银行贷出来后,这钱到底用到哪里了,这也许会成为最近的一个谜题,市场会有各种讨论。一般来说,股市、楼市火爆的时候,居民短期贷款规模比较高。比如2017年楼市大热,居民短期贷款流入楼市用于首付,当年居民短期消费贷规模历史最高。

现在的情况是楼市有所回温,但相比股市简直“小巫见大巫”。所以3月这么高的居民短期贷款莫非是流入股市了?你说呢?

从居民贷款来看,老乡不仅积极买房,更是积极炒股,还借钱炒。

3)企业中长期主要是企业固定资产投资贷款,同比多增近2000亿,显示企业加大了投资,需求恢复。这才是经济企稳的关键。要知道,过去地方专项债一般要到5月份才起步啊,今年一季度就打下去上万亿,配套的贷款2000亿不算多的。而且,这还不算火急火燎提前发放的中央预算内投资呢。稳增长在春节前可是打得很猛啊,君不见各财经部委到了年关都还在加班加点呢。

再看社融。

总量上,社融比去年同期增加1.2万亿,主要受贷款、非标(委托贷款+信托贷款+未贴现的银行承兑汇票)、专项债增加影响。贷款已有分析,此处略过。

1)去年新增专项债6月才发行,磨磨蹭蹭速度太慢。今年全国人大常委会提前下达了数千亿专项债额度,地方政府1月就开始发债、上项目。3月专项债规模同比增加1800多亿,这是稳基建的顶梁柱啊,去年基建增速断崖实在让人心慌。

2)最核心的是非标融资部分。去年经济增速下滑,主要就受到非标融资萎缩的影响。央行行长易纲去年底在一次讲座上就谈到“非标融资下降—基建投资增速下滑—经济下行压力加大”的链条,如下图所示:

今年以来,非标融资逐步由负转正,3月达到了800多亿。虽然规模不大,但是要知道去年经常是负的2000亿左右。这是信用由收缩转为扩张的转折点。一些信托公司的业务据说又火了,你看到了吗?

去年央行多次降准,但是资金不出银行间,在金融机构里兜兜转转,没能投入实体经济,学界称之为“宽货币未能传导到宽信用”。今年企业、政府、居民部门融资都有起色,宽信用的格局基本确立。

因此市场感概,3月社融信贷是全面的好:总量好,结构也好;表内好,表外也好;企业好,居民也好;中长期好,短期也好,居民短期还创了历史纪录……总感觉好的不真实。

降准概率下降

经济突然企稳,降准的事本来我都不想说了。但奈何市场总是一厢情愿地想象,想象在3月底会降准。这怎么可能。

3月末博鳌论坛上最重要的讲话已经透露了经济企稳的信号:

“中国经济稳定运行并出现一些积极变化,市场预期得到明显改善。特别是进入3月份,日均发电量、用电量增速达到两位数,进出口、货运等增长加快。”

之后一连串的超预期来临:

1)3月31日,统计局发布数据,制造业PMI时隔3个月重回荣枯线(50%)之上,工业稳:

2)4月12日,海关总署公布的外贸数据超预期,外贸稳;

3)4月12日,央行公布的金融数据也超预期,金融稳;

在此背景下,短期降准的概率大大降低。但是,这不排除基于市场流动性考虑,或者其他因素考虑,仍会降准。今年年内的降准可能仍然很高,即使易行长在两会上说了,存准率降低的空间已经小了很多。

易纲说:

“考虑存准率不能只考虑法定存准率,还应该考虑超额准备金率。加上超额准备金率后,美国存准率达到12%,欧洲也是12%,日本比20%都高。而中国三档法定准备金率加权平均只有11%,加上超额准备金率(1%左右),中国准备金率在12%左右,和欧美相当,但低于日本。”

近期呼吁降准的理由主要是,4月中旬缴税会导致流动性紧张。但流行性紧张,央行可以端出麻辣粉(MLF)、酸辣粉(SLF)招待客人(银行),并非必须降准。

“好钢用在刀刃上”。现在不降准,就是为以后降准留足空间。这是市场预期的大转变。

兴业银行首席经济学家鲁政委的判断是,6月份存款准备金率可能下调。6月与7月MLF的到期量合计将达到约1.35万亿。而目前降准0.5个百分点释放的资金量在7000亿左右,2017年以来逆回购的余额多数时间内也在1万亿以下。因此,6月与7月的MLF到期规模之大可能需要通过降准来予以对冲。

不过,A股如果有新的逻辑支撑,经济整体企稳的话,还需一定要靠降准来打气吗?

A股下一步?

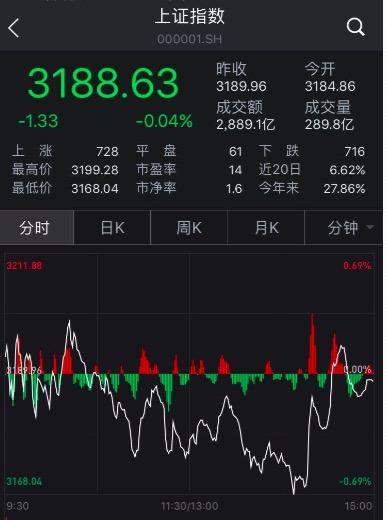

对于阴跌了一周的A股市场而言,天量社融数据的出炉确实容易引发兴奋。

有市场人士指出,A股经过一周的调整,成交额已极度缩量至6500亿元附近,低于三月底阶段底部时的6600亿元,这说明市场自身已经积聚了一定的反弹动能。

此外,在本周的调整中,虽然A股内部结构上出现多个板块高台跳水的情况,但沪指全周下跌1.78%,处于一个比较温和的调整状态,并没有集体恐慌情绪出现。超预期的社融数据,对A股而言将带来边际性的利好,眼下显然需要“拿紧筹码”。

亦有私募人士向记者表示,下周A股可期。其指出,“本周A股虽然阴跌令人有些难受,但肯定还没到撤退的时候。现在市场普遍预期3500点才是下一个压力位,在此之前大家还是会坚持拿住手上筹码。”

值得一提的是,对于如此超预期的社融数据,亦有部分声音认为或存在一定失真。

招商固收团队尹睿哲、李晴针对3月社融数据发布的最新点评提到,现有社融统计口径中,缺失不少非标科目。这也意味着,新增贷款置换非标时,“真实”社融规模与现有社融数据将出现较大背离,即:前者贷款增量可能会被全口径非标的萎缩抵消,增幅不及后者明显。

下周A股会怎么走?文末附各大机构对今天超预期数据的分析。

附:四大机构解读社融

【招商宏观】罗云峰、张秋雨:信贷社融全面超预期、一季度经济企稳信号明显

1.新增贷款不仅总量高,结构还好。

2.多渠道促进3月社融大幅提高,后期经济企稳将进一步夯实。

基本可以确认本轮的实体部门负债增速同比增速已在2018年11月形成,而实际GDP增速有望滞后3-6个月见底。目前看,一季度或是本轮经济增速的底部。

3.接下来货币政策方面,建议投资者摒弃大水满贯的幻想。

4资产配置方面,股牛债熊的大环境仍在,警惕过热。

(注:上述内容有删减)

【华尔街见闻首席经济学家邓海清/华尔街见闻研究院院长助理陈曦】:社融拐点再确认,经济拐点或“意外”早到

1.金融数据总量全面超市场预期

我们重点观察的最核心的指标是社融存量增速,3月高达10.7%,为2018年9月以来最高增速,甚至超过了1月的超高值10.42%。从社融存量增速来看,社融存量增速对经济增速有极为准确的领先作用,2019年的经济企稳回升已经是必然。现在再讨论2019年经济是否持续下滑已经没有意义,要讨论只有经济复苏时间和强度问题。

2.社融拐点已完全确立

我们认为,社融拐点已经完全确立,其原因包括两个方面:

一是国家政策出现重大变化,企业融资条件得到充分改善,2018年去杠杆误伤民企的情况不再出现;

二是企业信心回升,实体经济融资需求回暖,这是更为重要的方面。

3.2019年经济拐点已经出现

我们在2019年2月底开始提出“经济拐点”的提法,认为3月经济数据将全面超市场预期,且大概率是经济的拐点。

从3月的PMI、出口、社融数据看,证据链已经基本形成。如果说3月的PMI、出口,甚至包括尚未公布的工业增加值回升还有季节性因素,1-3月的社融拐点根本不可能用季节性因素解释。

我们认为,2019年经济回暖已经确认,但我们对经济强V型反弹持保留态度。因为此轮经济反弹更多的是经济利空因素的修复,不存在过去的国企、地方政府、居民、房地产、基建加杠杆、强刺激,且外围因素确实对中国经济仍有制约,我们认为经济大概率是弱复苏和温和反弹。

4.债券市场震荡市观点不变

(注:上述内容有删减)

【招商基金】超预期社融数据将对股市形成支撑

社融数据总量和结构双双向好,验证宽信用正在逐步看到效果。

3月社融数据的超预期,我们认为将在两方面对股市形成支撑。一方面,减税降费政策逐渐落地,经济企稳预期进一步增强,将继续提振市场信心;另一方面,数据显示由商业银行信用创造提供的广义流动性没有趋紧,市场此前的担忧将得以缓解,风险偏好有望继续提升。

另外,对目前的债券市场而言,预计短期内,情绪还会偏弱一段时间。货币宽松程度会面临一定的压力,下周还需要观察一季度经济数据来验证宽信用落到实体经济的效果。

【国君宏观】花长春团队:最糟糕时刻已过,全面看好风险资产

1、3月信贷数据大超预期,带动社融整体超预期。

2、本月,信贷除了总量改善,结构也优化,中长期、短期贷款同比增量创新高。

3、分部门看,本月居民部门和企业部门贷款增量均创新高。其中,居民部门贷款同比的新增达3175亿元,创2016年8月以来新高。企业部门同比的新增高达5000亿元。

4、信贷的改善,与贷款需求的改善和融资条件的改善相对应。

5、社融本月超预期,除了信贷的拉动外,表外融资本月为823万亿,高于去年同期3353万亿。专项债本月达2532亿,高于去年同期1870亿。企业债券和股票融资略低于去年同期。

6、我们再次重申,经济最糟糕的时刻已经过去,宽信用奏效比预期还要快。不过,我们认为降息的概率在下降,对于降准次数的预期,我们从3-4次下调至1-2次。对市场而言,我们认为股牛、房牛可期!

(注:上述内容有删减)