华胜天成一季度业绩暴增10倍别太激动!主业平淡,超过95%的获利靠炒股

4月15日,华胜天成(600410.SH)开盘大涨逾9%。截至记者发稿前,涨幅在8%以上。

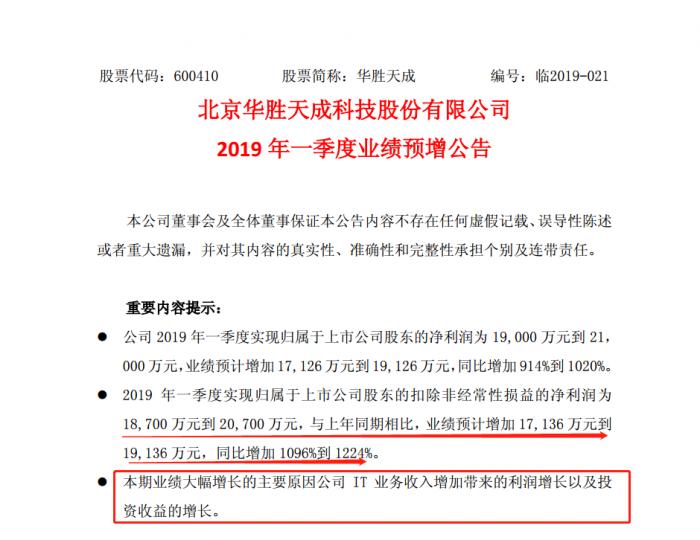

此前一日,华胜天成披露晚间公告称,2019年一季度实现归属于上市公司股东的净利润1.9亿元至2.1亿元,业绩预计增加1.7亿元至1.9亿元,同比增加914%到1020%。

此外,同期华胜天成实现归属于上市公司股东的扣除非经常性损益的净利润为1.87亿元至2.07亿元,与上年同期相比,预计同比增加1.71亿元至1.91亿元,同比增加1096%到1224%。

净利润同比暴增10倍左右!如此增速,除了“完美”似乎找不到其他形容词?

华胜天成对于业绩大增也有明确解释,其表示:本期业绩大幅增长的主要原因公司IT 业务收入增加带来的利润增长以及投资收益的增长。

具体而言,包括三个方面:

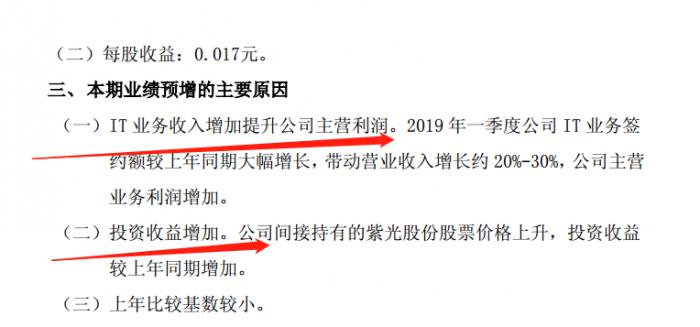

(一)IT业务收入增加提升公司主营利润。2019年一季度公司IT业务签约额较上年同期大幅增长,带动营业收入增长约20%-30%,公司主营业务利润增加。

(二)投资收益增加。公司间接持有的紫光股份股票价格上升,投资收益较上年同期增加。

(三)上年比较基数较小。

从这份公告内容上看,华胜天成业绩大涨似乎确实没什么毛病。

然而,华胜天成随后发布的一份《一季度业绩预报补充公告》,却令业绩预增十倍的公告分量大打折扣,更使得华胜天成在业绩预告中藏着的“小九九”暴露无遗。

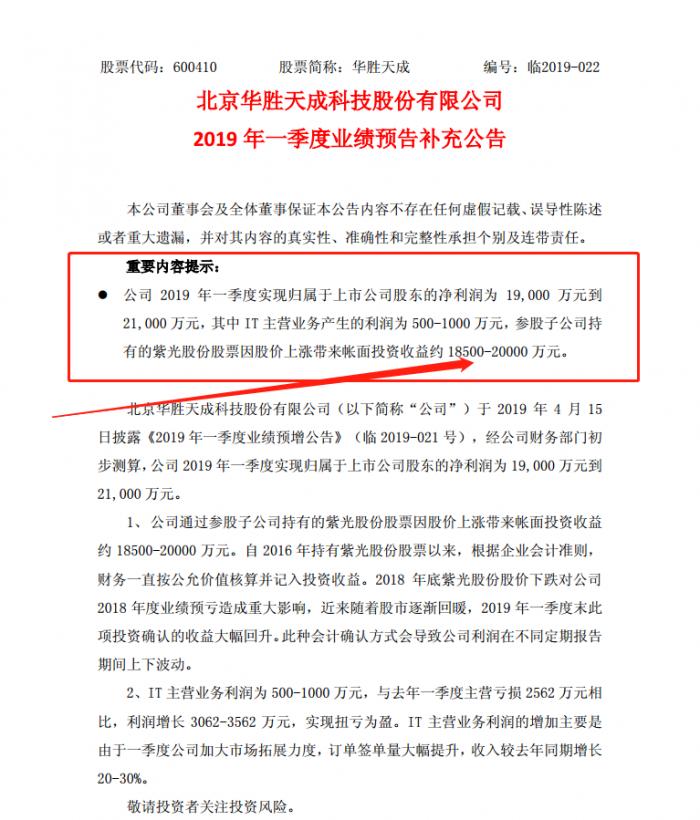

其一季度业绩预报补充公告中提到,公司2019年一季度实现归属于上市公司股东的净利润为19,000万元到21,000万元,其中IT主营业务产生的利润为500-1000万元,参股子公司持有的紫光股份股票因股价上涨带来帐面投资收益约18500-20000万元。

这是什么概念?换句话说,华胜天成一季度1.9亿到2.1亿的净利润里面,约95%左右的贡献是由紫光股份股价上涨带来的,公司IT主营业务产生的利润仅为5%左右。这意味着,华胜天成一季度10倍净利润暴增的背后,与主营业务关系基本不大,基本上全是靠“炒股”赚的钱。这不得不令人质疑,其在业绩预告中提到净流润同比大增理由时,颇有些避重就轻之意。

华胜天成在业绩预报补充报告中提及,经公司财务部门初步测算,公司2019年一季度实现归属于上市公司股东的净利润为19,000万元到21,000万元。

1、公司通过参股子公司持有的紫光股份股票因股价上涨带来帐面投资收益约18500-20000万元。自2016年持有紫光股份股票以来,根据企业会计准则,财务一直按公允价值核算并记入投资收益。2018年底紫光股份股价下跌对公司2018年度业绩预亏造成重大影响,近来随着股市逐渐回暖,2019年一季度末此项投资确认的收益大幅回升。此种会计确认方式会导致公司利润在不同定期报告期间上下波动。

2、IT主营业务利润为500-1000万元,与去年一季度主营亏损2562万元相比,利润增长3062-3562万元,实现扭亏为盈。IT主营业务利润的增加主要是由于一季度公司加大市场拓展力度,订单签单量大幅提升,收入较去年同期增长20-30%。

从上述内容来看,华胜天成IT主营业务利润确实有所增长,但投资收益的增长才是其业绩大增的最主要原因。若将该项收入带来的业绩预增光环剔除在外,华胜天成主营业务的真实增长水平,将远无“10倍暴增”这般绚烂。

当然,从其二级市场股价走势来看,华胜天成在今年一季度还是受到了资金的极大追捧。受益于国产软件概念以及科创板影子股概念,华胜天成在二级市场表现极为活跃。截至目前,华胜天成春节后(2月11日)以来股价上涨近70%左右。

(编辑:朱益民)