警报拉响?!央行释放收紧信号,货币政策转变担忧压制A股

关键星期三来临!

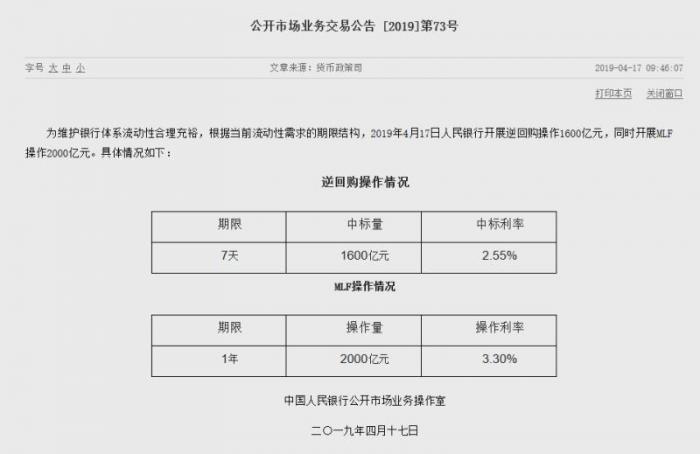

4月17日,人民银行发公告称,为维护银行体系流动性合理充裕,根据当前流动性需求的期限结构,2019年4月17日人民银行开展逆回购操作1600亿元,同时开展MLF操作2000亿元。另外,今日还有3665亿元MLF到期。

对于央行的上述操作,不少市场人士解读为传递出“边际收紧”的信号。

央行收紧信号引关注

央行周三对于MLF到期会采取怎样的举措,是机构近期关注的重要指标。

华南一位私募人士本周一曾向记者提及,周三MLF到期是一个十分关键的时间节点。“周三央行的态度十分重要,如果央行没有进一步对冲动作,这波行情可能会就此熄火,如果有,则市场大概率会维持当前的震荡格局,直至贸易协议达成。在这期间,A股继续往上的难度极大,除非降准。然而降准的可能性极小,而且即便是降准,可能也仅仅是形成脉冲。”

从央行本周三正式公布的最新操作情况来看,边际收紧的倾向颇为明显,不过“收紧”程度尚属温和。

前述私募人士4月17日最新接受记者采访时指出,“央行现在用一部分来做逆回购,MLF到期没有足额续做,说明央行现在也是处于一个观察期,它在观察市场资金面到底是一个什么状态。”

该人士认为,“由于科创板还没正式推,中美贸易谈判也还没有结束,因此央行可能还有一定顾忌。但猪肉价格的持续上涨也会对央行产生压力,包括今天农业部又在讲猪肉价格上涨的事情。总体而言,央行已经有进一步收紧的苗头,但还在观察。”

其进一步表示,“我个人比较担心之处在于,一方面下半年物价可能会有压力,另一方面社会融资总额增势这么强,现在国内的需求还这么好,包括今天公布的GDP数据也有印证,在这样的情况下,一旦中美贸易战落地以后,央行会不会出现一个过度收紧的动作。一旦出现这种动作,就让我想起2013年6月份的情况。”

2013年6月,A股因“钱荒”问题引发崩盘式下挫。虽然历史不会简单地重复,但这场事件开启了各方对中国金融市场和金融体系流动性的持续关注,也令A股市场参与者对“流动性”的敏感度急剧提升。

不过,前述私募人士指出,“因为科创板的问题,央行采取过度收紧措施的可能性是比较小的。但如果市场对央行收紧的预期形成一致,那么A股可能会受到明显的压制。”

货币政策生变担忧

实际上,前述私募人士的担忧并非一己之虑。对于货币政策生变的担忧,几乎是近期压制A股行情的最大因素。

4月15日,央行发布2019年货币政策委员会一季度例会通稿,对经济形势判断更趋乐观,“把好货币供给总闸门”措辞再现,引发市场关注,有观点认为是货币政策收紧信号,但4月16日,时隔半月,央行重启逆回购。通告发布后,A股低开高走,凸显近期关于流动性的分歧争论在加剧。

4月16日,星石投资发布了对于上述焦点问题的看法。其认为,虽然短期内货币政策稳增长压力有所缓解,未来货币政策宽松空间或将收窄,但货币政策转向的概率不大,未来一段时间货币环境仍将维持友好。

此外,4月16日时隔半月重启逆回购,或是一种微妙的时间安排,显示央行的调控并不是那么“绝情”。

为什么货币政策不会转向?星石投资提到三项原因:第一,通胀风险可控,CPI、PPI数据有所回升,但目前暂不构成对于宽松政策的约束;第二,当前宏观经济虽有企稳迹象,但目前仍处于筑底的过程中,稳增长依然是央行货币政策的首要目标之一;第三,货币并未明显超发,目前M2增速在8%左右,未来增速也将维持在与经济名义增速相匹配的状态。

星石投资表示,基于上述判断,我们认为再提“总闸门”,并不意味着货币政策转向,具体表现应该是“不搞大水漫灌”,根据宏观经济表现进行灵活调整。

融通基金策略分析师刘安坤4月17日接受记者采访时亦认为,这并不意味着货币政策转向。其表示:

1、央行在4月15日的一季度货币政策例会中指出,“把好货币供给总闸门”,同时“货币M2和社融增速要与名义GDP保持一致”,表明央行对2018年底以来的货币政策逆周期效果表示认可,而一季度的经济活动数据也好于市场预期,尤其是地产投资3月增速达到12%,所以货币政策或将保持定力,市场预期4月降准概率明显下降,央行通过“逆回购+MLF”的方式给予短期流动性缺口进行对冲。

2、但这并不意味着货币政策的转向,尤其是信用政策的疏导有望继续推进。一季度GDP增速6.4%,仍保持低位运行,当前海外经济环境仍存在增速下行的压力,因此保持逆周期调节的需求仍在。同时对于猪肉价格上涨导致的通胀问题,货币政策是调节总需求的工具,而猪价上涨是供给收缩导致的成本推动型通胀,不应该用总量的需求政策去调剂供给问题,否则可能出现类滞胀的环境,类似2011-2012年。

不过,对于预期货币政策将收紧的一派阵营而言,改变观点绝非易事。市场各方的分歧心态,也最终导致了A股在3200点位置的纠结反复。

A股下一步如何演绎?

由于预期货币政策边际收紧,不少机构对A股接下来的走势颇为审慎。

从4月17日盘面来看,A股维持震荡格局。其中,上证综指全天窄幅震荡,创业板指上涨逾1.8%后涨幅收窄,截至记者发稿时上涨1%左右。

广州一位私募人士向记者表示,“市场资金面开始出现紧张的苗头,加上前期指数已经积累了较多涨幅,短期风险还是比较高的。虽然现在还不到全部撤退的时候,但是要随时关注趋势的变化。”

更多机构人士推崇“盈利驱动”观点。深圳一位公募人士指出,“判断趋势难度极大,对我个人而言,还是倾向于关注手中标的的业绩和质量。”

前述星石投资亦认为,由于前期利好预期逐步兑现,市场有望逐渐转向分子端(业绩)驱动,未来普涨行情将会出现分化,有真实业绩支撑的成长股将会走得更远:

第一、企业增值税、城镇职工基本养老保险单位缴费比例下调将在二季度落地:据测算,增值税16%下调至13%、10%档下调至9%的可能会增加上市公司的利润的5.6%,社保费率的下调至16%可能会增厚上市公司盈利0.25%,总计增加企业盈利约6%;

第二、广谱利率仍处下行通道,有望进一步降低企业实际融资成本。历史经验也表明,在相似的宏观背景下,有真实业绩支撑的成长股将更具弹性。

(编辑:朱益民)