独家丨公司债券业务评价办法呼之欲出,剑指投行价格战

投行在债券承销领域激烈的火拼即将迎来约束。

21世纪经济报道记者从接近监管层的投行人士处独家获悉,中国证券业协会日前正在酝酿有关券商公司债券业务的《执业能力评价办法》,并将向行业内征求意见。

遏制“唯规模论”

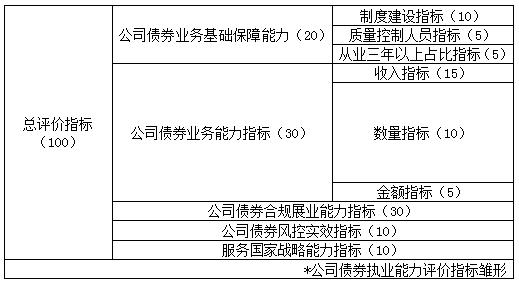

记者独家获悉,在初步的设计中,总计100分的公司债券业务的评价指标中包括基础保证能力指标、业务能力指标、合规展业能力指标、风控实效指标以及服务国家战略能力指标。

按照初步设想,上述五项指标的权重分别为20%、30%、30%、10%和10%。

其中,业务基础保障能力指标旗下包含公司债券制度建设指标、从业三年以上债券人员占比指标、公司债券质量控制人员三项子指标,权重分别占比为10%、5%和5%;而业务能力指标中包含的公司债券业务收入、公司债券主承销项目以及承销金额三项子指标,权重占比分别为15%、10%和5%

这也意味着,主承销收入、数量、金额三项指标在公司债券业务执业能力综合评价中总共占比不超过30%,而公司债券的合规、风控、制度建设、从业人员稳定性以及服务国家战略能力反而占据更大比重。

一位接近监管层的投行人士表示,目前上述指标权重只是初步安排,最终确定的过程中也要进一步征求业内意见。

在业内人士看来,降低业务维度的占比有助于进一步引导券商投行部门在公司债券业务领域更加注重风控合规,避免“唯规模化”、“投行通道化”,进而有效平抑公司债券承销恶性低价竞争带来的潜在风险隐患。

“能够在能力评价维度对一些券商只顾规模、不顾质量的承销活动带来一定程度的限制。”北京一位投行人士表示。

投行价格战战火纷飞

事实上,公司债券领域的投行价格火拼一直战火纷飞。日前某央企即将发行的百亿级规模公司债甚至有券商报出了1万元的承销费率,引起业内瞠目和讨论,而另据记者此前调查获悉,投行价格战的白热化以及承销费率的走低,也和头部券商争为夺规模名次而出现的寡头竞争有关。

据21世纪经济报道记者此前独家获得的一份有关行业内部证券承销业务的排名显示,以中信证券、中信建投为代表的头部券商在主要指标的竞争上展开了较量。

其中中信建投在债券(含被统计券商主承销的国债、企业债、公司债、可转债、短期融资券、特种金融债等项目)、公司债的“家数”、“总金额”合计四个指标维度上均摘取了第一名。

然而,中信证券与中信建投在债券业务上的距离并不远。中信证券在债券主承销额、公司债主承销额和公司债主承销家数多指标上位列第二位,在债券主承销家数上也跟紧至行业第三名,排名位于招商证券(600999.SZ)之后。

此外,中信证券主承销总金额为6221.96亿元,仅与中信建投相差62.02亿元,几乎只是数单项目的差距。而在地方政府债实际中标金额上,中信证券则反超中信建投位列第一。

虽然中信证券、中信建投的债券主承销总金额虽然相间伯仲,但两家券商在绝对值上远远甩开排名第三位的招商证券。数据显示招商证券去年债券主承销总金额为4795.88亿元,与中信、中信建投相差超过1400亿元;排名行业第四位的中金公司的主承销债券总金额则进一步掉队至2912.15亿元。

记者获得的上述数据显示,统计口径内的91家券商中,有42家的债券承销金额未超过百亿元,换而言之,债承业务排名后42家券商的总承销金额之和也比不过中信建投、中信证券、招商证券中的任意一家。

“龙头间的竞争打得你死我活。”一位北京地区券商债承人士说,“中信证券和中信建投两家券商在报价的时候,其中一个隐形的目标就是为了不把项目让给对方。”

价格战的白热化,也进一步加剧了行业内强者愈强、弱者愈弱的马太效应。

“规模竞赛带来的恶性竞争主要集中在头部券商之间,尤其是中信证券和中信建投之间,这也大幅拉低了行业的债券承销价格。”华中一家券商债承人士坦言,“大券商为了冲规模排名不遗余力,但很多中小券商的报价优势也将不复存在了。”

“这种报价抢项目,我们公司内部都是不允许的。”江苏一家券商债承人士则表示,“但如果不按照这个被拉低的市场价格报,很有可能抢不到生意,但如果参与进去,整个市场就陷入了劣币驱逐良币的过程。”

相关阅读:中信的股、建投的债: “大平台”和“75司”激烈火拼投行江湖

(编辑:朱益民)