如何理解4月通胀数据?

报告摘要

第一,分析通胀,在框架上一般重点分析四个部分。

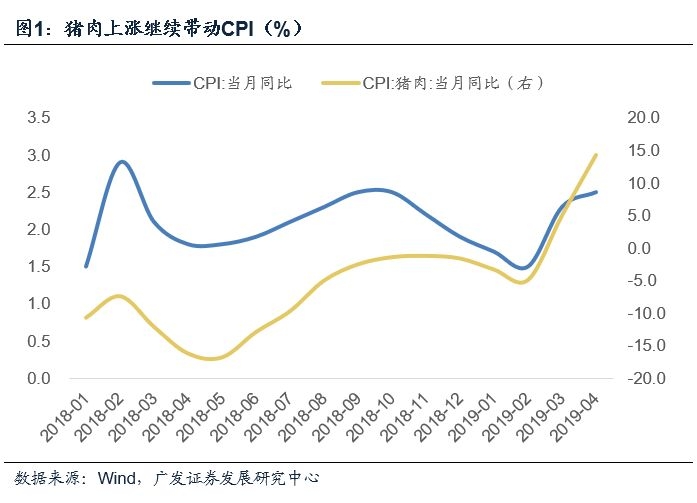

第二,猪肉上涨继续带动CPI,目前幅度大致在预期之内。

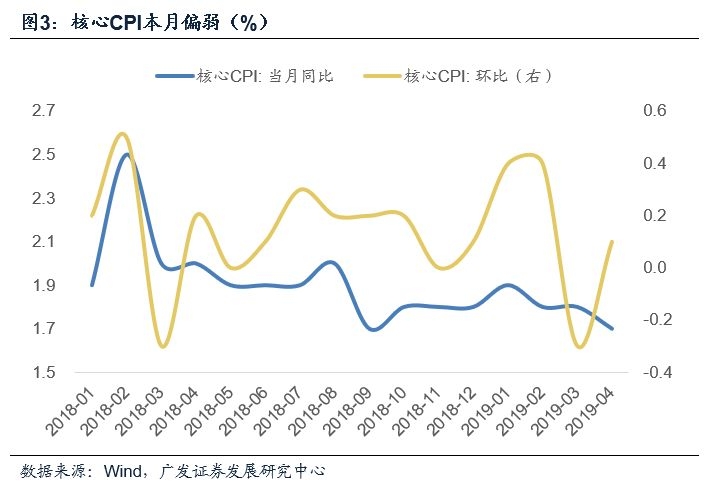

第三,核心CPI仍未上升,可能和增值税影响有关,核心通胀起来慢有助于延缓通胀中枢抬升的速度。

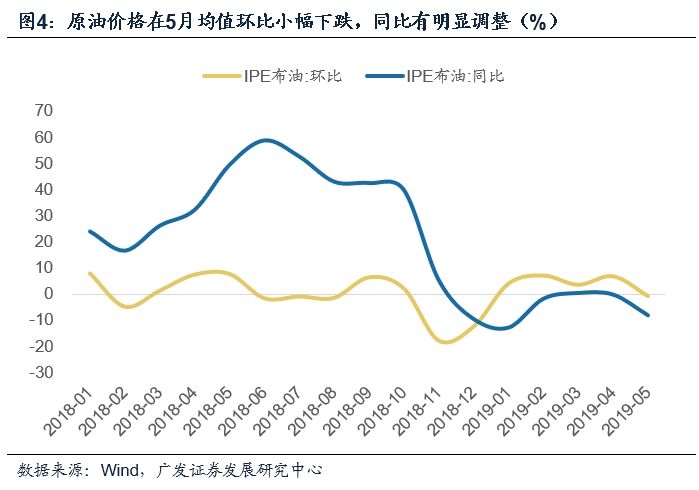

第四,原油价格在5月均值环比小幅下跌,同比有明显调整,这亦将缓和原油在一季度带给下游的涨价预期。

第五,PPI高于市场一致预期,年内的工业通缩风险初步证伪。

第六,整体来看,CPI和PPI“温和通胀期”特征对权益资产定价环境有利,它将抬升市场对于消费、工业盈利等领域的预期,并不用过度担心政策紧缩。

正文

分析通胀,一般重点分析四个部分。我们分析通胀,在框架上可以从原油(代表原材料,工业通胀之母)、PPI(代表工业品,衡量工业通胀或通缩程度)、猪肉(代表食品,经验周期性和外生冲击性较强)、核心CPI(代表非食品,衡量内生通胀周期)四个环节入手。

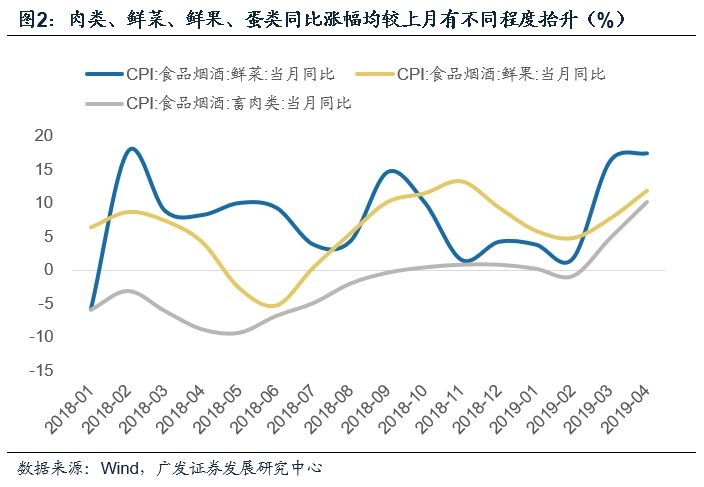

猪肉上涨继续带动CPI,目前幅度大致在预期之内。4月CPI同比为2.5%,较上月抬升0.2个点。这一变化基本来自于食品项拉动,非食品同比1.7%,较上月回落0.1个点。在食品项中,肉类、鲜菜、鲜果、蛋类同比涨幅均较上月有不同程度抬升。

其中比较关键的是猪肉。4月猪肉价格同比上涨14.4%,涨幅比上月扩大9.3个百分点,影响CPI上涨约0.31个百分点。这一变化幅度大致在市场预期之内。猪肉供给目前在静态和动态维度上都依旧偏紧;但随着猪肉价格的上涨,其他肉类产生的替代效应亦对猪肉价格上涨速度形成一定约束。

核心CPI仍未上升,可能和增值税影响有关,核心通胀起来慢有助于延缓通胀中枢抬升的速度。核心CPI(不包含食品与能源)4月环比增长0.1%,同比增长1.7%,同比比上个月低0.1个点。核心通胀与就业、房价、PPI(尤其是与CPI消费品类相关的部分行业,如化工品行业)等因素相关。从以上定价因素看,目前核心通胀应处于底部区域。本月偏弱可能和增值税影响有关,增值税率下调后,有一系列产品和服务调价,对非食品和服务环节有一定影响。核心通胀起来慢有助于延缓通胀中枢抬升的速度。

原油价格在5月均值环比小幅下跌,同比有明显调整,这亦将缓和原油在一季度带给下游的涨价预期。原油在一季度走势偏强,IPE布油价格1-4月环比分别为4.0%、7.2%、3.6%、6.9%。在70美元附近IPE布油价格明显进入徘徊期。5月均值环比小跌0.75%,同比则从-0.05%下跌为-8.0%。原油价格的同比调整将缓和下游工业品的价格预期,对延缓CPI(影响消费品、水电燃料、交通燃料)上涨速度也具有一定影响。

PPI高于市场一致预期,年内的工业通缩风险初步证伪。PPI4月同比为0.9%,较上月抬升0.5个点,高于市场预期。实际上,年初以来PPI的中枢显著高于去年底的市场一致预期(wind口径),工业通胀的风险初步证伪。在前期《年初以来的价格走势整体偏强》、《再提示工业价格可能的超预期》等报告中,我们多次提示PPI中枢超预期的可能性。南华综合指数和南华工业品指数是跟踪PPI较好的指标,从目前情况看,5月同比较4月有所缓和,但仍不存在通缩风险。

整体来看,“温和通胀期”特征对权益资产定价环境有利。从以上的四个线索来看,目前比较符合“通胀初期”或“温和通胀期”的特征。当然,从猪肉价格的趋势看,价格同比仍在上升过程中。在4月17日的新闻发布会上,农业农村部亦警示下半年猪肉价格同比涨幅可能创历史新高。从猪肉在CPI中的权重推断,三季度CPI可能会靠近3.0%,届时可能会给利率和政策面带来一定不确定性。但二季度CPI依然可控,PPI低位超预期。对于权益市场来说,CPI和PPI温和通胀是一种有利的情形。它将抬升市场对于消费、工业盈利等领域的预期,并不用过度担心政策紧缩。

核心假设风险:经济下行压力超预期;市场下行风险超预期

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:梁宇芳)