海康威视卷入被美制裁传闻盘中大跌,分析师此前高喊“最差时刻已过”

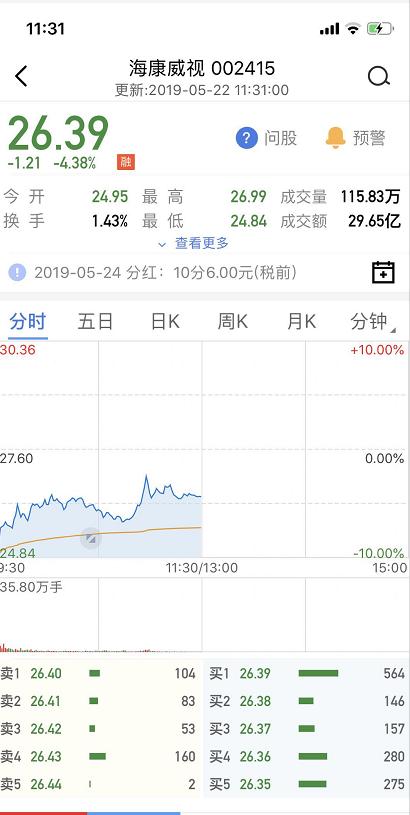

5月22日,国内安防第一股海康威视(002415.SZ)早盘跳空大跌逾9%,盘中一度触及跌停。

突如其来的大跌背后,与海康威视或成为美国第三家制裁企业有关。

当日午时,海康威视向媒体回应称,期望公司得到公平、公正的对待。海康威视是一家商业公司,恪守商业公司的本分;公司已主动聘请美国专业人士对公司相关业务进行独立审查,专业人士将在获得充分的证据后,回应海外各相关方的关注。

海康威视或遭美“断供”

有消息称,特朗普政府正在考虑限制中国视频监控公司海康威视。美国政府官员可能会在未来几周做出最终决定,针对海康威视的措施或与对华为的要求类似;美国商务部可将其列入实体名单,要求美国公司在与海康威视进行业务往来之前须获得批准。

部分市场人士认为,这对海康威视实际影响或有限。原因在于,海康威视的芯片主要由华为海思提供,且海康威视境外业务占比不高,北美订单更是极少。

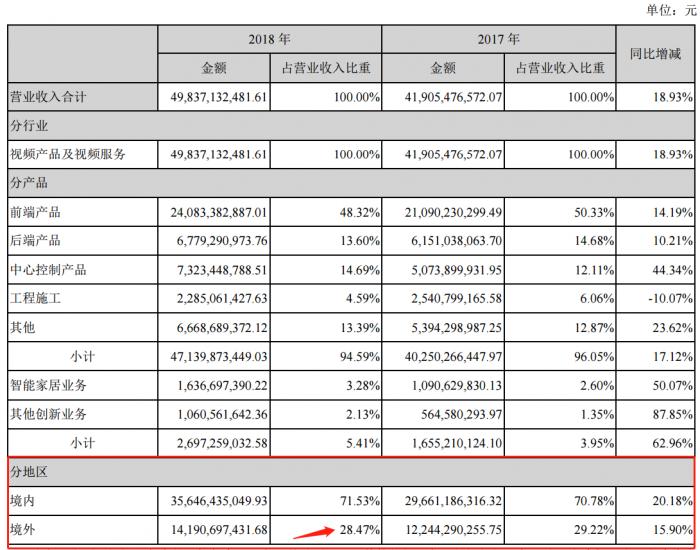

据海康威视2018年年报显示,2018年海康威视境外业务营业收入占比为28.47%,较2017年同期的29.22%略有下滑。

不过,亦有不少投资者对此消息颇感担忧,认为美国供应商“断供”将对海康威视带来较大影响。

从海康威视5月22日实时股价走势来看,早盘触及跌停后开始迅速回升,显现出部分资金低位吸筹的迹象。但截至上午收盘,其跌幅仍然在5%左右,可见抛压仍然较大。

不过,对于被“断供”消息,海康威视投资者关系负责人对外回应称“目前没有收到任何官方消息”。

内外资抛售市值蒸发900亿元

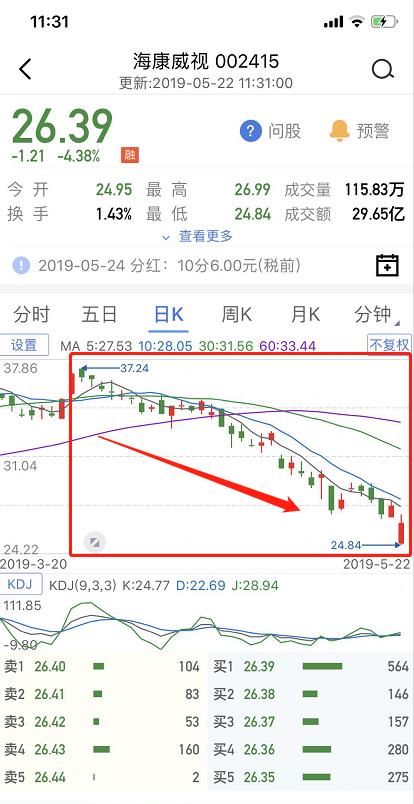

实际上,自今年4月以来,海康威视的股价一路下挫。

据Wind数据统计显示,截至目前,海康威视4月以来股价跌幅已经超过26%。4月2日,海康威视股价达到阶段高点37.24元,而其目前的价格已经低于26元,短短一个多月之内,海康威视的市值蒸发近900亿元。

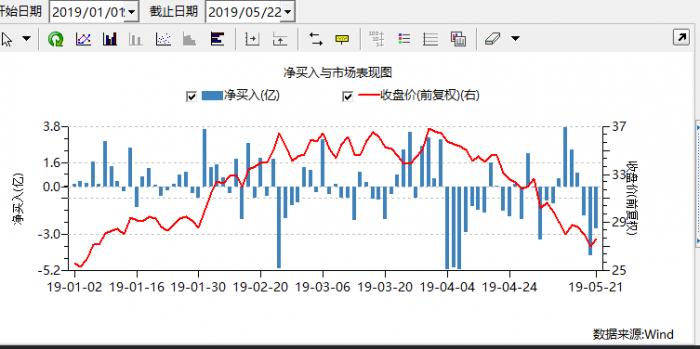

市值增发的背后,是内外机构资金的联手抛售。内资方面,较2018年末相比,海康威视一季度遭遇了基金的明显减持;外资方面,北向资金进入4月以来也开启了“卖卖卖”的步伐。

数据显示,截至今年3月末,深股通资金持有海康威视8.79亿股,而截至5月21日,深股通资金持有海康威视数量减少至8.07亿股,共减少了逾7000万股。

仅从5月17日至21日这三个交易日来看,北向资金分别净卖出海康威视1.79亿元、4.28亿元和2.59亿元,累计净卖出8.67亿元,可谓是在突发消息前的精准卖出。

以下是今年以来北向资金净买入海康威视的走势情况:

分析师称“最差时候已过”

机构减持的背后,主要在于海康威视今年一季度业绩不及预期,这成为引发机构抛售的“导火索”。

不过,多家分析机构认为海康威视最坏时候已过,二季度将重回增长轨道。

5月14日,国金证券给予海康威视买入评级,认为海康威视的投资逻辑在于:安防龙头,短期业绩波动不影响长期向好趋势;安防产业稳健增长,中国增速高于全球,人均摄像头数量仍有成长空间;AI 助力,安防行业焕发新的生机与活力;超高清视频产业发展计划出台,5G 时代安防迎来发展新机遇。

国金证券预测海康威视2019-2021年净利润分别为127.0、153.0及183.2亿元,EPS 分别为1.36、1.63、1.96元,现价对应PE为20.6、17.1、14.3倍。给予海康威视2019年28倍估值,目标价38.1元。

更早之前,招商证券给予海康威视“强烈推荐”评级,目标价为41元。招商证券认为海康威视一季度营收净利表现虽不及市场预期,但主要因为公司在持续加大研发及销售团队的投入。同时公司财务质量显著改善,为后续增长夯实基础。行业景气度方面,目前安防板块逐季转暖趋势确定,验收回补叠加新订单落地会推动公司接下来业绩表现。

招商证券表示,我们坚定看好海康威视作为行业龙头的长线发展,预计公司19/20/21年的EPS分别为1.37/1.65/2.00元,对应当前股价分别为25.5/21.2/17.4倍,维持“强烈推荐-A”投资评级,目标价41元。

在5月22日因突发消息大跌之后,亦有私募人士向记者表示,“4月以来海康威视已经遭遇了机构的明显抛售,估值回到较合理空间,如果这轮海外消息对股价再造成进一步冲击,倒是重新提供了吸筹时机。”

(编辑:朱益民)