2018中国产业园区行业发展报告:16家企业营收超百亿 市场分化加剧

《报告》显示,2018年中国产业园区营收超过百亿元的企业达到了16家。

5月22日,2019第五届中国产业园区大会在上海举办,现场方升研究发布了《2019产业园区年度报告》(以下简称《报告》)显示,2018年中国产业园区运营商的整体营业收入、净资产、总资产、现金流等都经历了“一场震荡”,导致行业分化的趋势正在加快。

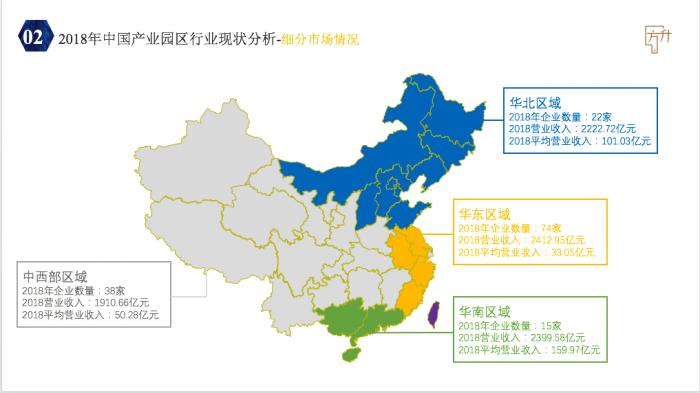

与此同时,《报告》显示,2018年中国产业园区营收超过百亿元的企业达到了16家,在整个行业中的占比达到了11%。在布局上,华东区域的企业数量最多,而华南区域的企业数量虽最少,但2018年所创营收却最高。

行业分化趋势加剧

《报告》显示,在收集到的149家产业园区运营商中,华东区域数量最多,达到74家,华南区域企业数量最少仅有15家,但是营业收入却是排名第二,平均营业收入高达159.97亿元。

中西部区域相比于沿海地区,无论是营业收入总量还是平均营业收入都处于垫底的位置。

《报告》统计数据显示,2018年市场主导企业的平均营收达到130.4亿元,平均净利润为22.49亿元;而政府主导企业2018年的平均营收仅为38.54亿元,平均净利润也仅有3.95亿元。

(中国产业园区行业现状,图片来源:方升研究)

值得一提的是,2018年中国产业园区营收超过百亿元的企业达到了16家,占比达到11%;净利润超过10亿元的园区企业达到了20家,占比为13%。

此外,方升研究收集整理了149家产业园区运营商自2014-2018年,企业5年关键数据进行整理分析研究发现,5年来,产业园区行业总收入从5356.87亿元增长至8945.91亿元,增幅近67.00%。

5年来,产业园区的行业净利润从715.27亿元增长至1232.55亿元,增幅近72.32%。

整体呈现出快速发展的态势,可以从中看出中国产业园区行业的长足进步。不过在2018年,产业园区运营商的营业收入、净资产、总资产、现金流等数据都展现整个行业在经历一场震荡,增速下降。

与此并存的是,行业整体分化的趋势较为明显,存在的一定的隐患。

就营业收入来看,2018年的CR10(一个行业中,10个最大企业的产出占该行业总产出的百分比)已经达到了惊人的54.86%,而净利润的CR10更是接近60%,行业的头部企业具有巨大的领先优势,中小型产业园区运营商在行业内的话语权较低。

具体表现为,净资产收益率成为行业两种类型企业的分水岭,市场主导和政府主导两大类型,市场主导往往有着不错的营业收入和净利润,在总资产方面并不突出。

而政府主导类有着超高的总资产和相对高的营业收入,净利润方面则往往让人大跌眼镜。2018年方升研究给出的净资产收益率区分线是5%。两类企业的数据对比体现出这基本上是两类截然不同的市场,甚至很多方面是对立的。

产业发展现六大趋势

在产业园区行业发展整体呈现分化趋势不断加剧的同时,2018年市场也出现了新的发展趋势。

《报告》显示,2018年中国产业园区整体行业出现了六个方面的发展趋势,包括产业地产出现退潮;主要一级开发商开始涉足二级开发,产业运营成明确趋势;轻资产模式成为核心;“TO B”服务或成商业模式变革的契机;一线城市园区资产呈现金融化趋势,以及有特色的三四线城市成产业园区蓝海市场六个方面。

(2018年园区产业六大趋势,图片来源:方升研究)

其中轻资产化运营和开拓三四线城市市场成为不少企业关注的重点。

21世纪经济报道记者了解到,2019年开始部分国内的龙头产业园区企业开始将重心向二三四线城市发展,以及运营模式向轻资产化方向上调整,包括通过与地方政府和国企、央企等进行合作来盘活土地等存量资源,以实现推动区域经济和园区发展的双赢。

鸿坤产业集团执行总裁朱江在接受21世纪经济报道记者采访时表示,很多园区内的企业都有向外地拓展的诉求,这与很多地方政府目前在大力引进符合当地需求的产业导向相一致,既能够盘活当前很多二、三线城市的大量存量土地,又能够推动地方经济的发展。

“城市更新有很多‘退二进三’的工作,这是当前很多产业园区企业能够配合政府来做的事情。”朱江告诉记者。

中国工业合作协会理事长田玉萍也表示,在2018年房地产政策调控、中美贸易摩擦、金融管控收紧等连番刺激下,产业园区行业正面临巨大挑战,同时产业园区也悄然发生了一场多维度、多层次的变革。在新市场环境下如何通过创新,探索深化商业模式、促进产业发展、推动区域经济发展未来将成为产业园区行业发展的重要核心。

(编辑:陈洁)