亚太区多国经济集体放缓 降息潮拉开序幕

世界银行预计,东亚太平洋地区今明两年经济增速将降至5.9%。目前,新加坡、泰国、越南、印尼、菲律宾和马来西亚经济亦集体出现放缓,亚洲主要央行集体迎来了降息潮。

全球宽松潮再来?

当前,全球经济增长放缓,贸易局势动荡不安,部分国家受此影响纷纷降息。目前,印度、韩国、新西兰、澳大利亚央行已启动降息。美联储主席鲍威尔暗示降息,并表示将采取恰当措施维持经济扩张。业内人士表示,在此背景下,中国货币政策总体会呈现放松的态势。中国央行的货币政策空间打开,利率工具可以更加灵活。

印度、韩国、新西兰、澳大利亚央行纷纷吹响降息的号角,亚洲及大洋洲主要央行集体迎来了降息潮。

“由于贸易争端对全球经济及贸易前景带来了极大的不确定性,亚洲经济增长放缓,通胀也在下滑,因此我们认为印尼和印度等内需驱动的亚洲经济体,将有继续下调利率的政策空间,从而有助于刺激当地基础设施投资并支持亚太区经济增长。”安联投资亚太区股票首席投资总监陈致强在接受21世纪经济报道记者采访时表示。

一直以来,韩国出口被视为全球经济和贸易的“金丝雀” 。韩国关税厅6月1日发布数据显示,韩国5月出口同比下降9.4%,已连续第六个月出现下跌。其中,芯片出口同比下降30.5%,降幅较上月扩大2.2倍。进口则同比下降1.9%,低于预期的同比增长0.5%。

同时,中美贸易摩擦持续升级对亚太区主要经济体的影响已经开始浮现。新加坡、泰国、越南、印尼、菲律宾和马来西亚经济亦集体出现放缓。

世界银行(World Bank)最新公布的2019年全球经济展望预计,东亚太平洋地区今明两年经济增速将降至5.9%,这是自1998年亚洲金融风暴以来,该地区的经济增速首次跌至6%以下。其中,香港作为一个高度外向型经济体,今年第一季度GDP同比轻微增长0.6%,相比上一季度1.2%增幅明显放缓。

澳央行出手救楼市

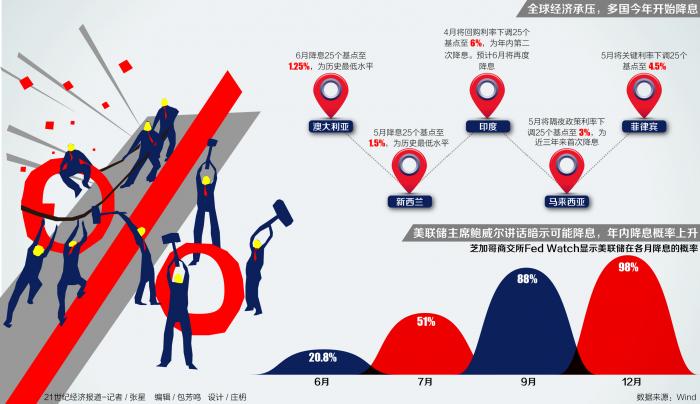

6月4日,澳大利亚央行(RBA)宣布,将基准利率下调25个基点至历史最低的1.25%,这也是该行近三年来首次降息。

自2016年8月降息以来,澳大利亚央行已有近三年未调整货币政策。由于澳大利亚经济疲软已持续相当长时间,因此本次降息是在意料之中。这也让澳大利亚成为全球率先降息的发达经济体。

澳大利亚央行行长菲利普·罗威(Philip Lowe)承认悉尼和墨尔本的房价因澳大利亚人的信心不足和消费下滑而面临巨大风险。澳大利亚4月份失业率上升至5.2%,同时通货膨胀率持续低于澳央行设定的2%-3%目标区间。然而,罗威依然对澳大利亚经济保持乐观,并预计今年和明年经济增长率达到2.75%。

“澳大利亚央行此次降息是符合预期的,是对可能出现的美联储降息提前进行准备。虽然澳大利亚央行目前的政策走向是偏向鸽派的,主要取决于就业市场的走势。但是我们认为7月继续降息的紧迫性不大。我们仍然相信澳大利亚央行会在8月再次降息,如果到时失业率并未明显好转的话。”美银美林经济学家Tony Morriss在报告中指出。

然而,凯投宏观的高级经济学家Marcel Thieliant则认为,澳大利亚央行将在年内继续降息两次,在年底前减至0.75%。凯投宏观早在今年1月已经指出,由于澳洲房价大幅下挫,对经济造成的下行压力可能超出市场预期,这将迫使澳大利亚央行降息来应对。

根据澳大利亚统计局公布的住房价格数据,在过去一年里,澳大利亚整体的房价水平下跌近5.1%,其中悉尼房价的跌幅甚至达到13.2%。此次澳大利亚央行的降息意味着该国的房屋贷款利率已降至60年以来最低水平。

在安联投资环球投资策略师杜纳恩看来,过去十年以来,全球有很多到处流窜的资本,导致很多市场出现了房地产泡沫,“如果你担心悉尼或者墨尔本的楼市,大幅降息可能是唯一的工具,从而防止楼市出现崩盘。”

事实上,自2016年起,澳大利亚出台了一系列为楼市降温的调控措施,包括对海外买家征收额外的印花税,限制外国购房者能持有的房产种类。2017年5月澳大利亚政府又向外国投资者推出了“幽灵税”,即如果投资的物业空置或每年出租不满6个月,则每年需要向政府交纳5000澳元的费用。这些举措导致大量海外买家望而却步甚至撤出。

“尽管目前市场主流认为澳大利亚央行将在8月降息一次,然后暂停保持观望,我们认为这种共识对澳大利亚的经济增长前景可能过于乐观了。今年我们预测澳大利亚的GDP增速仅为1.5%。”Thieliant坦言。

印度三连降

4月4日,印度央行货币政策委员会决定将回购利率下调25个基点,从此前的6.25%下调至6%,这是年内第二次降息。外界普遍预期,印度央行将会在6月6日宣布年内至今的第三次降息。而印度央行上一次连续三次降息是还在2013年。

印度中央统计局最新数据显示,今年一季度该国GDP增速降至5.8%,创2015年三季度以来新低,较去年同期8.1%的增速明显放缓。在路透调查的66位经济学家中,三分之二的人预测印度央行将在6月初的利率会议上下调回购利率25个基点至5.75%,为2010年7月以来的最低水平。

“尽管通胀已由2月2.6%攀升至4月的2.9%,但仍低于印度央行设立的4%的目标通胀水平。因此印度央行将会有空间继续降息,尽管印度的制造业PMI指数4月曾跌至11个月新低,并在5月反弹至51.8。但我们相信这不足以让印度央行暂停货币宽松措施。”凯投宏观亚洲经济学家Darren Aw向21世纪经济报道记者表示。

作为印度消费风向标的汽车销售数据亦不甚乐观。根据印度汽车制造协会(SIAM)的最新数据显示,印度4月乘用车销售同比下滑17.1%,至247541辆,创下自2013年以来最大的单月跌幅。汽车销量下降近20%,而整体机动车销量下滑16%,创2011年10月以来新低。

“尽管莫迪政府上台后,国际投资者对于印度市场一直给予厚望,然而我们认为印度的股市估值过高,上市企业的盈利水平并不足以支撑这个估值水平,因此我们对印度市场整体保持中性。相比之下,我们对南亚如泰国、印尼等市场较为看好。”陈致强表示。

在全球贸易风声鹤唳之际,股票作为风险类资产,投资者“用脚投票”纷纷抛售亚洲股票。今年迄今为止,亚洲(日本除外)的市场整体仅录得了5%的回报,相比之下,美国、欧洲股市同期的回报则分别达到15.2%、12.3%。

陈致强指出,目前亚洲股市的整体估值水平以市账率计算约为1.4-1.5倍,接近过去10年1.3倍的历史低位,“同时区内股票的股息收益率大约3%,股息增长率却高达9%,相比欧美市场十分具有吸引力。”特约撰稿 朱丽娜 香港报道

(编辑:包芳鸣)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。