金V头条丨黄金价格不断创新高!未来如何走?

国际金价最近不断创新高,未来如何走?对比分析2016年上半年情况,我们会发现有很多相似的地方。

黄金就是美元真实利率的对标物,也就是动态看名义利率和通胀预期之间的赛跑,真实利率=名义利率-通胀,那么通过对两个变量未来预期方向和速率的判断,得到未来真实利率的方向;

现在的很多情况很像2016年上半年情况,有很多的相似地方,也有一些不一样的地方,我这里再回顾和整理一下,并且给大家做一个对比,来达到温故而知新;

我们还是用这张图里面的三个数据:美债十年期,OIS隔夜指数掉期各个期限结构,花旗的美国通胀意外指数;

I 首先回顾一下2016年的路径:温故而知新

2016年年初,随着全球央行进一步的降息,欧洲央行德拉吉记加大力度扩张资产负债表,全球日元和欧元的carry trading套美债拉着美债收益率急速往下走,市场同时开始预期美国可能也会被拖下水,那个时候全球的思维还没有意识到逆全球化的可能性正在加大,实际上全球发展的不同步已经 2012年就已经开始,各国的利率分化已经开始非常的明显;

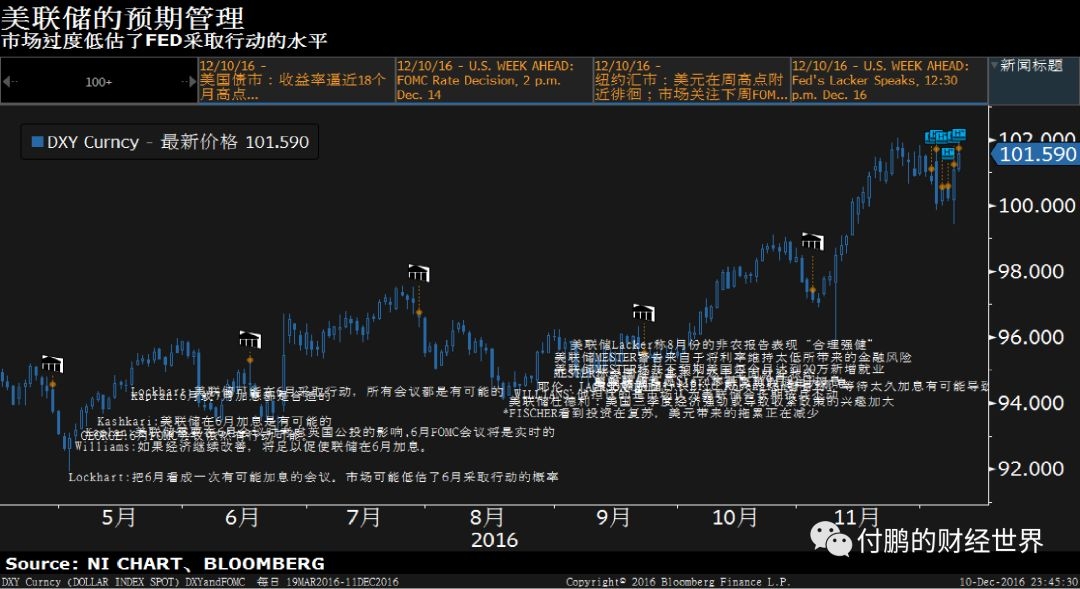

在套利力量推动下,市场也加大了对于美国会被拖下水的预期,OIS隔夜指数开始转为扁平(但并没有倒挂)市场的预期是美联储可能无法进一步加息,进入观察期,但实际上美国经济和FED联储虽然在2016年大部分时间均保持着观察期,但是美联储一直保持着对于市场预期的管理,并且在2016年年中主动的引导了市场预期的修正,FED一直保持着高度的前瞻性(认为通胀终究会存在着较大的压力),这一点也可以从花旗通胀意外指数上得到验证,保持相当稳定的水平,没有进一步的恶化(向下-大幅度的低于预期,超意外);

这样的组合给了黄金最佳的推动,利率预期下行太快,而实际通胀并没有恶化,美联储保持观察期,TIPS代表的实际利率大幅度下行,黄金的上涨从1050到了年中G20会议前后的1350附近;

(图:2016年五月份开始FED不停的进行预期管理,市场低估了FED)

在这期间,FED虽然在观察期,但是保持了高度的预期管理,后来在g20成都财长峰会上确定了货币政策的负面性,全球转为财政政策努力,全球债券套利交易几个方面因素开始拆仓(1是扣除SWAP hedge后已经没有了利润,2,更主要是政策的转向也引发了预期的改变,3是前面导致拥挤的债券买入拆仓);

随着债券拆仓的解除,美债收益率见底大幅度回升,政策转向加上美联储的前瞻继续加息预期的指引(虽然真正再次加息是到了年底,但是从年中开始,就不断的进行着前瞻的预期引导),实际利率预期开始抬升,2016年年初大规模涌入到黄金的资金开始撤出,这些年以来黄金最有波动率的一次反弹的高点随即出来;

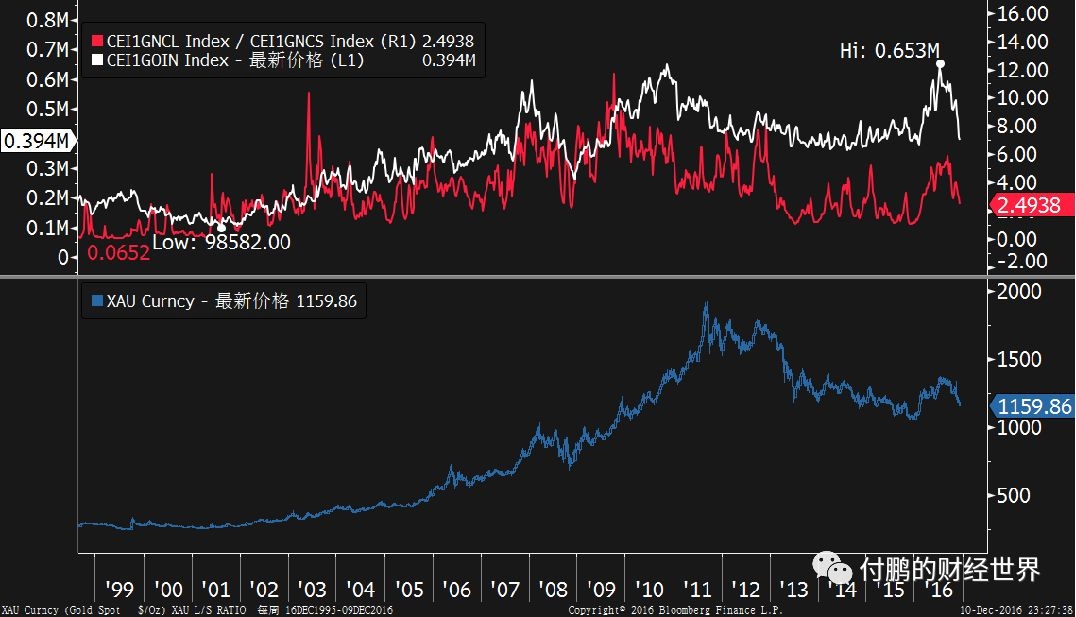

风又来了,资金对黄金的态度转变了

(图:2016年年初大举涌入黄金市场的资金,随着债券拆仓开始大幅度撤出)

I 然后看一下现在对比对比哪些不同哪些相同,梳理一下变量

从2018年Q4季度开始,对于黄金上涨,TIPS对标,真实利率的下行,如果拆开两个变量来仔细观察,不难发现核心的逻辑变量就是来自于不断下行的美债收益率,可以说是美债和市场预期先行,而通胀预期仍然稳定在那里(没有跟着恶化),美联储在观察期,这个组合看起来就和2016年上半年的情况是一模一样的,黄金的上涨形成突破,并且吸引了交易者扩仓,并且都出现了最好的交易者结构(投机性多头VS商业保值的空头-不是投机者对峙);

从黄金到黄金股的路径

美债收益率的下行速度极快,并且OIS隔夜指数掉期不断扁平化,甚至是大幅度倒挂,这点和2016年时不一样,市场不仅仅是预期美联储不会加息,不仅仅是预期美联储会进入到观察期,而是押注美联储会降息,甚至是会降息两次,这就是超前的市场预期,即便是美联储保持不变继续观察,这都是低于市场预期的行动;

(图:OIS的倒挂指向的不仅仅是2016年的预期观察不动,而是大幅度降息预期)

2016年回顾看,其实是美国加息周期中一个观察期,这其中被非美国的其他国家的货币政策影响而带来的利率波动;

2018年Q4以来,首先当年大家没有意识到的全球一体化同步的终结,现在已经开始完全意识到,逆全球化已经大幅度扩散,不仅仅从经济上,已经影响到了ZZ上,G2的对峙,全球连在一起的资本流动依旧是成为了影响美债的一个关键性因素(全球涌入的买入者),即便是计算到成本收益率已经降至到了0以下,但似乎大幅度恶化的全球风险情绪,推着资金依旧是不断地买入美债,这和2016年有着非常大的不同;再者由于川建国的减税政策消退,美国的经济数据前瞻性的开始走弱,市场已经开始预期最强的美国是否已经结束了这轮的经济周期(加息周期)所以OIS甚至开始出现大幅度倒挂,这点和2016年年初也不一样,可以说大家不仅仅期待的是FED观察期,更期待的已经是FED大幅度降息;

美债先行(套利+预期,预期的因素更大),通胀预期不降(稳定在那里),这时候美联储的指引就非常关键,其实就是等FED来确认谁对谁错(债券前瞻对,还是通胀预期不降对),其实很容易想明白,如果FED肯定了降息预期,必然也就承认了通胀预期彻底没戏了,那么美债先行得到了肯定,但此时一定对黄金会有利么?并不然,相反反倒FED真的降息了,恰恰对于黄金而言可能是阶段的高点出现了,真实利率是两者的速率差,如果降息,通胀预期相当于被证伪了大幅度的没了,那么对于黄金而言恰恰失去了最好的环境组合(再强调一下,最好的黄金组合是,利率先行,通胀预期还在,而美联储处在观察期)

所以上周很多人以为fed如果降息黄金上涨,一直盯着FED会不会给降息预期,其实大错特错,美联储会议是用来证伪通胀预期的,不变才会对黄金有利,因为通胀预期还没有降低到对于fed决策行程威胁 结果FED内部9vs1决定不动,继续观察,这才是最关键的,fed暂时不觉得通胀压力会很快没了,等于肯定了通胀预期不降,这样TIPS的公式一推就是黄金最有利的组合;

I 想想未来演变

后面会怎么演变?

如果美国也最终结束了这轮周期,这些所有的前瞻经济数据最终加速恶化,开始影响到就业,薪资,失业率等,那么开始促使FED降息,一开始这段就是现在,黄金加速上涨,真的到了FED降息,失业率上升,美国经济确认放缓的时候,要注意美债是否已经充分的计入,这很关键,如果有,那么债券的预期和通胀预期之间的速率差会转向更多的是通胀预期这头(放缓,确认放缓)按照TIPS公式,通胀预期就被确认下了,即便是利率是下的,两者差可能就缩小了,这对黄金就从有利转为不利了,对于黄金而言可能是一个阶段性的高点;

如果美国的韧性非常的强,强到美联储可以一直保持观察期就可以渡过这轮经济的小波动,那么债券市场未来怕是会有大麻烦,过度的预期会有较大的修正,这点会有点类似于2016年下半年之后的情况;

其实最好的环境就是当下:利率下行,全球动荡吸引资金涌入债券继续压住收益率,美国除了就业数据很强以外,其他数据一点点疲软,不足以刺激FED作出反应保持着观察期;

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:张楠)