疯狂炒作引上市公司提示风险 垃圾分类概念股含金量几何?

6月25日,新华社报道称,固体废物污染环境防治法修订草案初次提请全国人大常委会审议。草案对“生活垃圾污染环境的防治”进行了专章规定,提出国家推行生活垃圾分类制度。

消息一出,早盘低开的垃圾分类概念股急速拉升,收盘时跌幅收窄至0.18%。

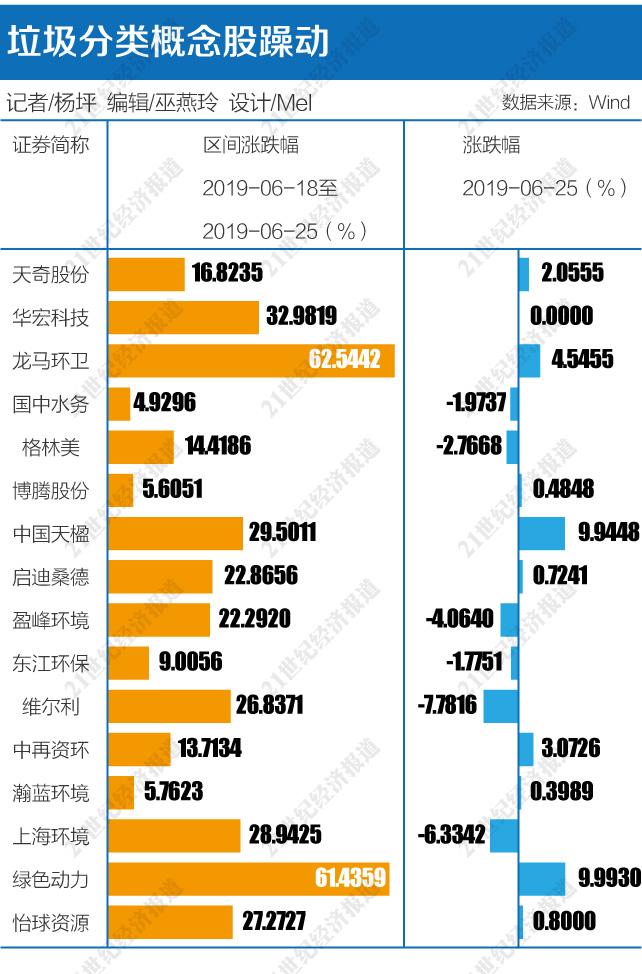

在此之前,随着各个城市针对垃圾分类的工作全面推开,该指数已连续四个交易日上涨,截至目前累计涨幅逾16%。

6月24、25日晚,沸腾多日的垃圾分类概念股连续多日提示风险,龙马环卫、航天晨光、绿色动力等上市公司均发布公告,强调垃圾分类政策对公司经营影响有限。

目前,垃圾分类概念股进入分化状态,其中航天晨光跌8.28%,上海环境跌6.33%,维尔利跌7.94%;但中国天楹、绿色动力、一拖股份等仍保持涨停,龙马环卫上涨4.55%。

公司接连澄清

6月6日,发改委、生态环境部等9部门印发《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,决定自2019年起在全国地级及以上城市全面启动生活垃圾分类工作。

随后,垃圾分类工作连接在全国各地推开,6 月 18 日,上海市发布细则《对不符合分类质量标准生活垃圾拒绝收运的操作规程(试行)》,明文规定,混合投放垃圾最高要处以 200元罚款。随后,有媒体报道北京市也将积极推动垃圾分类立法。

A股的躁动随之而来,以龙马环卫、中国天楹、绿色动力等为首的垃圾分类概念股怒掀涨停潮。

但在这一过程中,却出现了一些非理性因素。其中较为典型的莫过于以生产拖拉机为主业、与垃圾分类八竿子打不着的一拖股份,其在资金的疯炒中出现连续七个涨停板。

6月26日,一拖股份再次对外发布风险提示公告强调,“2018年度公司净利润为-13亿元。扣非净利润-13.90亿元”、公司不涉及与垃圾分类相关业务”“控股股东一拖集团生产的东方红垃圾压缩转运站及压缩式垃圾车等环卫车辆产品与公司无关”。

这一现象并非个例,除了一拖股份外,其他遭遇资金疯狂抢筹的环保领域企业,涉及到的垃圾分类业务也较为有限,且由于垃圾分类业务在国内尚属早期,对上市公司业绩影响暂时还无法评估。

5天4连板的龙马环卫就指出,与垃圾分类业务相关收入中,餐厨垃圾车占公司环卫装备制造业务收入比例仅为5.74%,占公司主营业务收入比例3.41%;垃圾分类项目中,单独计费的垃圾分类项目占公司环卫服务业务收入比例0.12%,占公司主营业务收入比例0.05%。

6月25日龙马环卫的龙虎榜买方席位上,全为知名游资席位,其中招商证券南京中山南路、东方财富证券拉萨团结路、东方财富证券拉萨东环路、湘财证券汨罗建设路均只买不卖,当日合计买入1.01亿元,而当天机构席位合计卖出3236.91万元,只卖不买。

值得注意的是,龙马环卫第二大买入席位东方财富证券拉萨团结路,也是绿色动力龙虎榜上的常客,其在6月24日买入绿色动力1756.28万元,后又在6月25日卖出942.48万元。

5连板的绿色动力也发公告表示,公司未从事前端生活垃圾分类相关业务,目前已运营的猪油生活垃圾焚烧发电厂共二十座、秸秆处理项目一个、餐厨粪便处理项目一个及生活垃圾中转项目两个。

25日,中国天楹证券部人士对以投资者身份致电的21世纪经济报道记者指出:“我们前段时间收购了一家西班牙的公司(Urbaser),有比较成熟的垃圾分类的技术,可以和公司的技术进行融合。不过现在国内垃圾分类还处于起步阶段,普通的居民真正接触也是从这段时间才开始。”

“年初的是估值修复,而目前这波行情是炒作。垃圾分类,主要是对产业链的影响,垃圾分类本身不是赚钱的行为,现在政策力度超预期的可能性很大,但究竟何时能体现在上市公司的业绩层面,大家都不确定。”6月25日,北京一家资深环保领域研究人士受访指出。

环卫设备、运营或将受益

尽管炒作之风肆起,但在A股部分领域中,估值先于基本面领跑似乎已然成为行业惯例。

21世纪经济报道记者通过采访及查阅资料了解到,垃圾分类推行确实带来了较多细分产业机会,其中厨余垃圾处理、环卫设备、环卫服务运营等是受益确定性较高的领域,不过具体是否能体现在上市公司的业绩层面,还取决于监管和后续推广力度。

东吴证券在研报中指出,在厨余垃圾处理领域,按再生资源回收利用协会数据:厨余垃圾占生活垃圾56%估算,全国地级及以上城市100%推广后有望新增约727.71亿的设备市场空间。在环卫服务领域,预计厨余垃圾清运服务新增市场104亿元/年。

“厨余湿垃圾的处置,几乎是空白市场,投资体量不会小,这一轮上涨更多的是整体估值上移,后面基本面能不能跟上,还需要看产业上到底哪些环节会实质上受益,除了厨余垃圾,环卫服务领域的基本面逻辑也比较确定”。25日,东吴证券环保与公用领域首席分析师袁理受访指出。

袁理补充说道,目前政策要求除了分类投放外,还要分类收集、分类运输、分类处置等环节。因为湿垃圾需要配备单独的运输设备,一旦投入新增设备,环卫服务项就会增加,比如人员、能源的消耗等。

“配套服务的增加会带来整个环卫服务的内容增加,运营服务类的公司,相对而言业绩的边际变化会更可持续,我们认为如果相关政策向全国推广的话,当前的市值还没有反应,所以最重要的是下一步,即产业向全国推广程度。”袁理补充道。

上述资深环保行业研究人士也指出:“环卫设备和厨余领域因为湿垃圾分离出来处理,这部分是有增量空间的。而垃圾焚烧发电入场量变化得根据下游处置体系建设情况看,所以垃圾焚烧影响不确定。湿垃圾处理上,问题技术上并没有太多差异和落不落后的问题。主要在于监管保收运量和保证地沟油处理等监管问题。”

(编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。