无惧“断供危机”?中科曙光两跌停遭巨量资金翘板 机构原预估三个跌停

6月28日,身处美国商务部“实体名单”风波中的中科曙光(603019.SH)股价突现异动。

当日早盘,中科曙光以跌停价开盘,然而开盘后其股价不断拉升,跌幅一路从10%收窄至1%以内,至上午9时55分许,其跌幅仅0.7%左右。

不过,随着其逼近翻红,卖盘也随之增加,其股价再度向下。截至记者发稿前,中科曙光跌幅在5%左右。

尽管未能一举翻红,但中科曙光在第二个跌停日即开板的情况,还是引起了众多投资者的关注。在此之前,数十家公募基金给予中科曙光下调“三个跌停”左右的估价。

开盘10分钟巨量成交

跌停第二日即开板,中科曙光的股价走势堪称硬气。

从其成交情况来看,在开盘之际,中科曙光遭到了巨量资金翘板。短短半个多小时内,中科曙光成交额突破30亿元。截至记者发稿前,中科曙光成交额已超过34亿元。

自6月以来截至中科曙光停牌前的6月23日,其日成交额普遍在10亿元以下,最低日成交额不达5亿元。

对于中科曙光今日出现的开板情况,不少投资者表示“出乎预料”。

华南一位私募人士直言,“我原预期中科曙光在三个跌停之后介入该股,未曾想第二个跌停日开盘那一刻就开板了,说明中科曙光还是很硬的。毕竟中科曙光可以说是A股最纯的国产替代股,在很多科技价值投资者看来,这是一股都不能卖的玩意。”

不过,该人士表示虽然中科曙光今日强势开板,但“没敢下手”。其认为,这个位置不一定撑得住,这种下跌一般会横一段才适合配置。

实际上,从中科曙光股价在早盘一度逼近翻红之后的调头向下来看,也显现出其抛压仍然严重的情况。自上午10点之后,其“卖出力量”显著甚于“买入力量”。

另受访机构人士亦向记者直言,考虑到中科曙光短期股价下跌风险犹在,暂不考虑“抄底”中科曙光,但将密切关注。

机构普遍预估三个跌停

中科曙光今日强势开板超市场预期,一重重要因素在于此前机构普遍预估其复牌后将遭遇三个跌停。而从其复牌首日来看,确实遭到了机构的“疯狂出货”。

回溯事件进展来看,6月23日,中科曙光晚间公告称,公司关注到市场有关于公司被美国商务部工业与安全局纳入“实体名单”的媒体报道,公司正在核实相关内容,全面评估此事件对公司可能产生的影响,做好应对工作,并与各方面积极沟通,并决定于6月24日起停牌。

该公告被视为中科曙光被美国商务部纳入“实体名单”的“重锤”落下,随后,数十家基金公司相继下调中科曙光估值。

整体来看,基金公司对中科曙光后期股价颇为悲观,下调后的中科曙光估值均在28.39元-31.58元之间,和停牌前股价40.55元相比,相当于3个跌停。

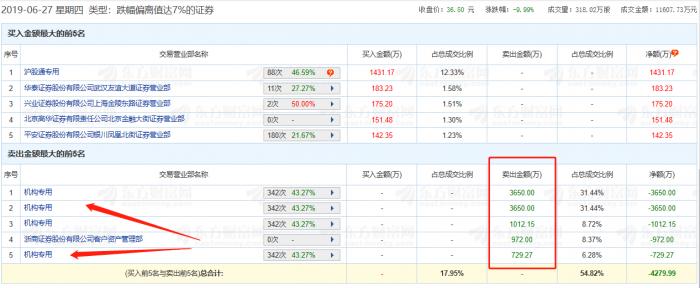

6月27日,中科曙光在停牌三日后迎来复牌,当日无悬念一字板跌停,成交额仅1.16亿元。从当日龙虎榜数据可见,卖出主要来自于机构。

6月27日当天,中科曙光龙虎榜前五大卖出席位中,四席被机构包揽,合计卖出金额高达3307.99亿元。

作为高性能计算机领域的领军企业,中科曙光一直备受机构青睐。据Wind数据统计,截至2019年一季度末,共有56家机构持有该股,其中涉及46家基金公司。

具体而言,一季末共有96只基金重仓持有中科曙光合计2974.17万股,按照3月底60.28元的收盘价,基金合计持有市值17.93亿元,按照上周五的收盘价(即停牌前最后一个交易日)40.55元计算,基金全部市值为12.06亿。若以调整后的估值众数29.56元计算,公募基金持有中科曙光市值相比一季度缩水9.14亿元,缩水幅度为51%;相比停牌前缩水3.27亿,约一周缩水近3成。

不过,由于目前时点较一季末持仓已历经近三个月,机构对于中科曙光的持仓情况可能已经发生一定变化。

部分卖方维持“买入”评级

尽管遭遇买方下调估值,但仍有券商对中科曙光维持“买入”评级。

6月26日,国盛证券发布研报称,中科曙光被列入“实体清单”影响核心芯片采购,导致短期业务压力。但长期来看,海光流片转移及国产CPU替代有望逐步抵消影响。

国盛证券分析指出:第一,海光公司目前整合了国内甚至国际顶级技术方案、设计人才以及政策资源,预计已初步具备芯片自主研发能力。但流片合作方美国公司“格罗方德”受到该政策限制,后续芯片加工环节将向亚太地区转移,合作方主要为台积电、中芯国际和三星,预计今年底或明年初完成切换,时间周期为半年。

第二,国产芯片领域,今年1月华为推出ARM-based处理器鲲鹏920,今年6月上海兆芯发布16nm 3.0GHz x86 CPU“开先KX-6000”和“开胜KH-30000”系列处理器,也有望成为细分市场替代方案。根据产业调研,操作系统等适配时间为半年左右。

第三,海光已经引入了CPU和GPU架构方案,产品线未来甚至可拓展至C端(若贸易摩擦加剧),远期来看业务发展前景乐观。

第四,本次事件预计是美方为G20谈判增加筹码,若后续贸易谈判取得实质性进展,管制政策或可能放松。

国盛证券认为,验证技术长期稀缺性,安可和科技兴国核心地位更确立。

(编辑:李新江)