金V头条丨2019年中期宏观展望:经济再下台阶,改革生于忧患

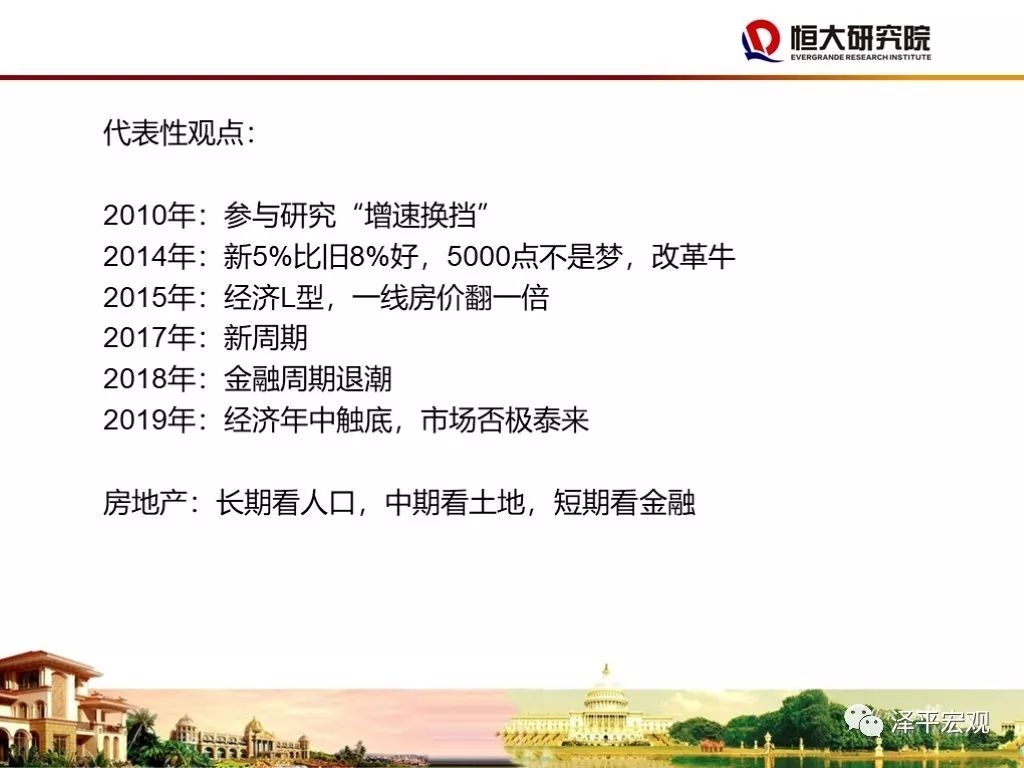

观点回顾

2015年:“经济L型”

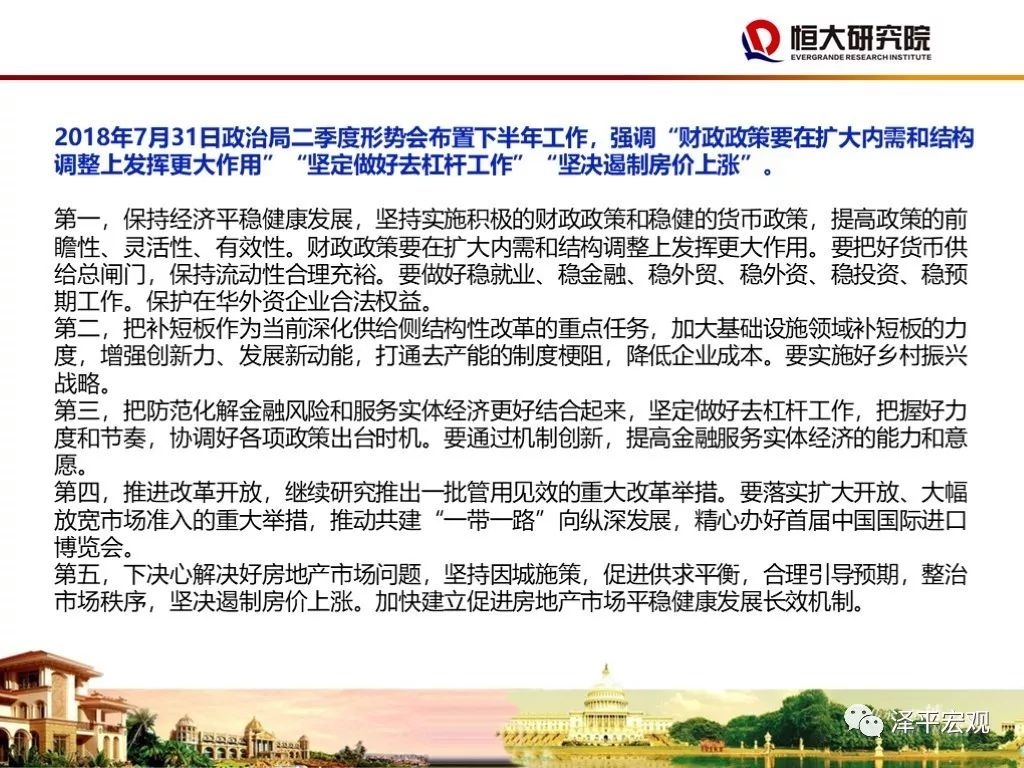

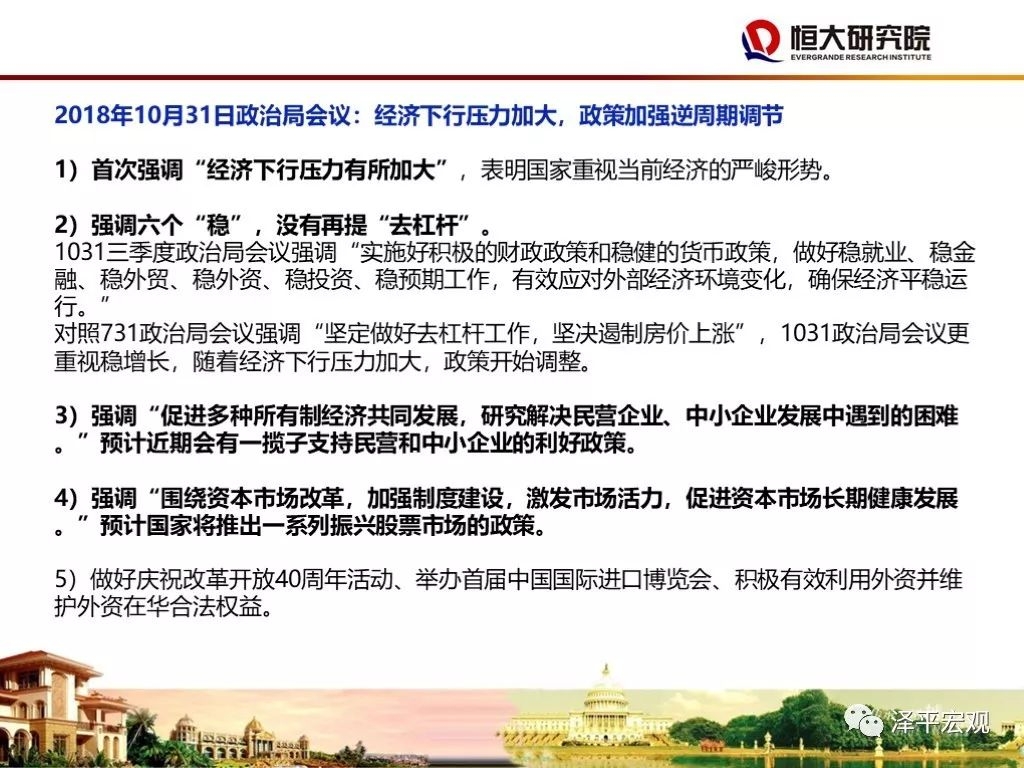

2018年上半年:“中美贸易摩擦具有长期性和日益严峻性”

2018年下半年:“经济2019年中触底”

2019年初:“市场否极泰来”“经济前低后稳”

4月21日:“政策顶”

2019年中期宏观展望:经济再下台阶,改革生于忧患

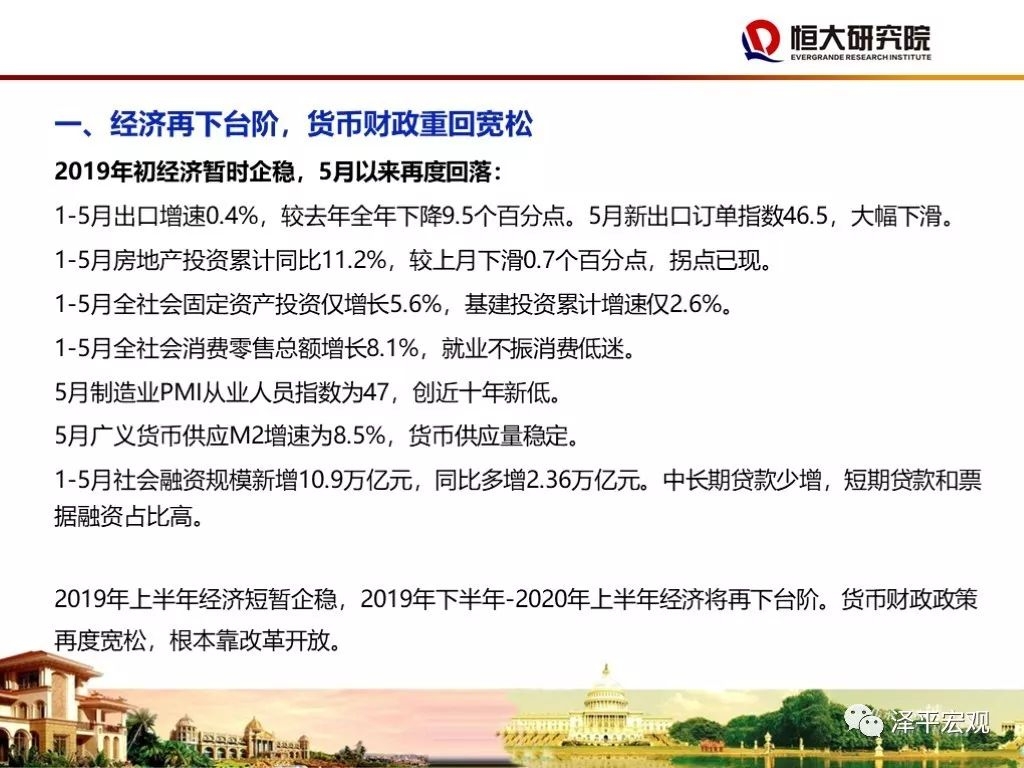

1、2019年上半年经济短暂企稳,2019年下半年-2020年上半年经济将再下台阶。2019年下半年受库存周期复苏和基建的部分支撑,经济下行斜率较缓、韧性较强,但2020年上半年将出现库存周期、房地产周期和世界经济周期同时下行的叠加,经济下行斜率较大。符合我们此前判断:中国“增速换挡”步入“经济L型”触底期,有三次触底,第一次是2016年初,第二次是2019年中。

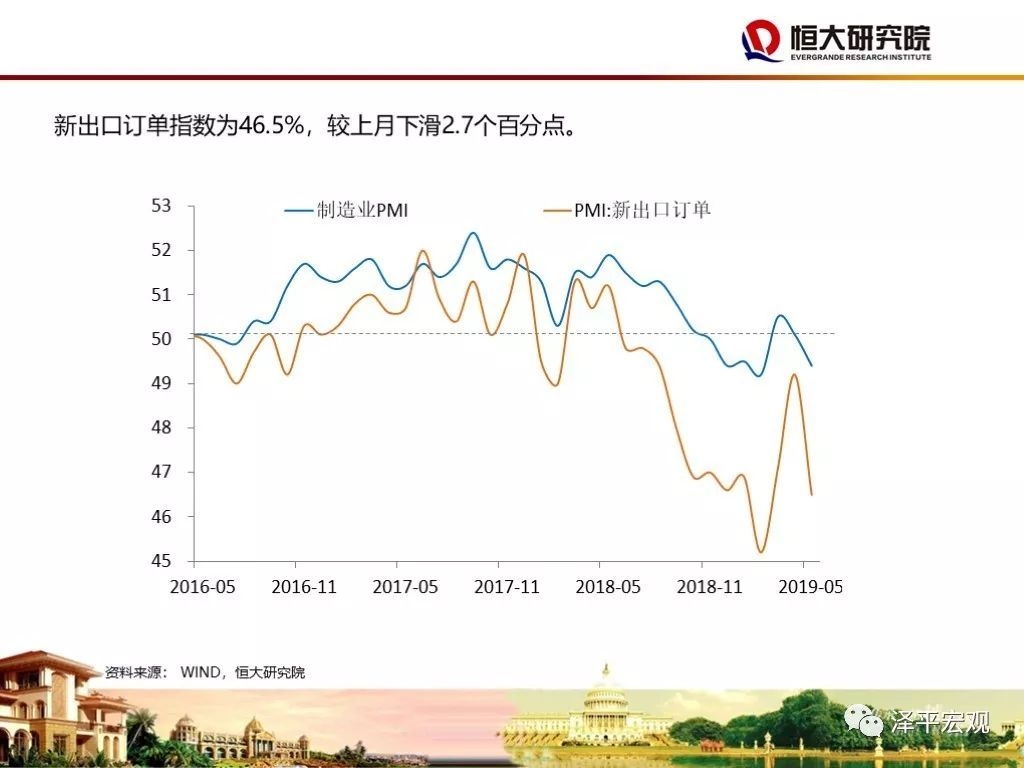

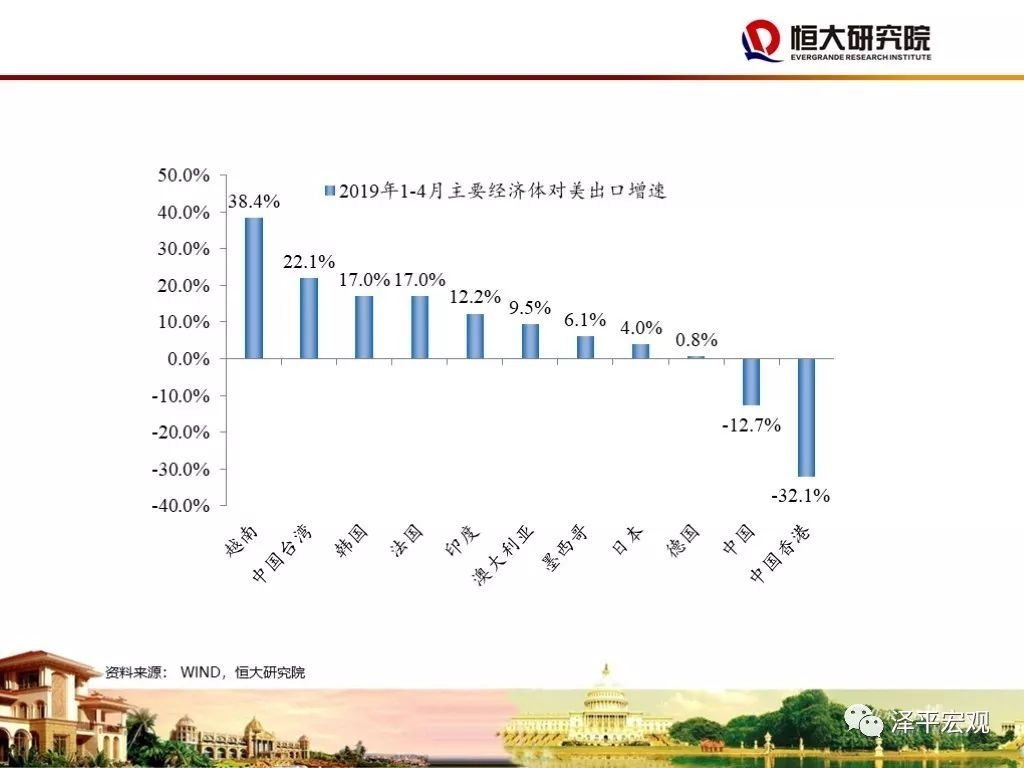

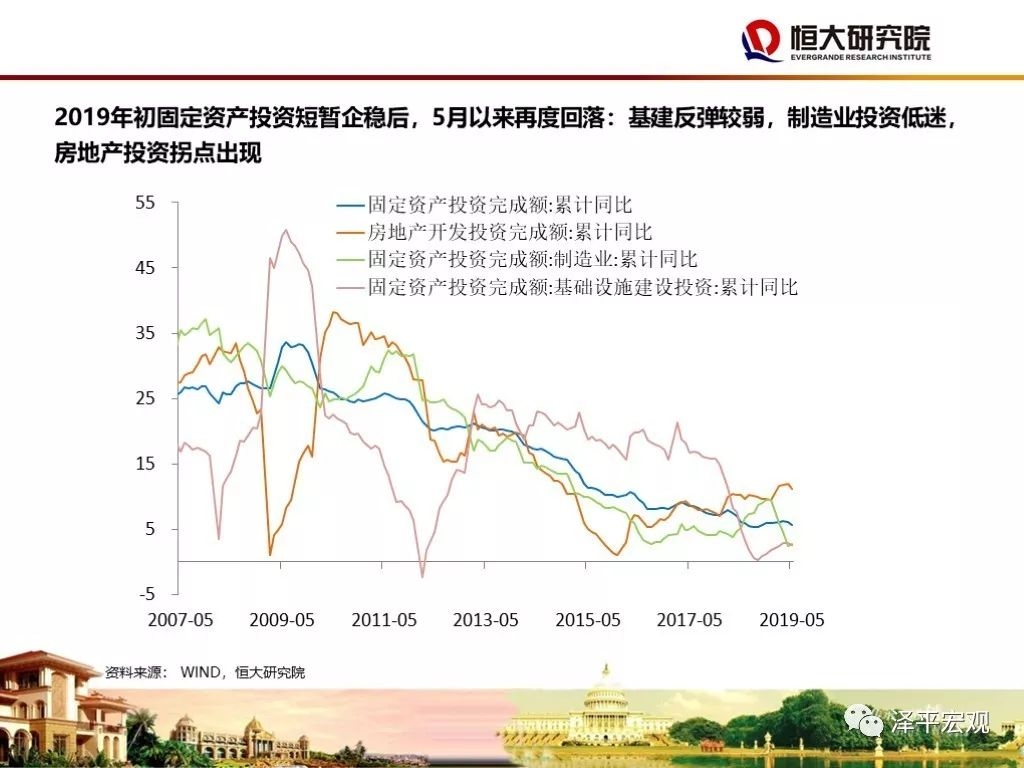

经济再下台阶的主要驱动力量是:短周期库存复苏受到金融杠杆周期下半场的压制、中美贸易摩擦冲击出口效应显现、房地产调控持续收紧导致的投资放缓。虽然专项债发力,但土地财政大幅下滑,预计基建反弹力度有限,难以对冲经济下滑。

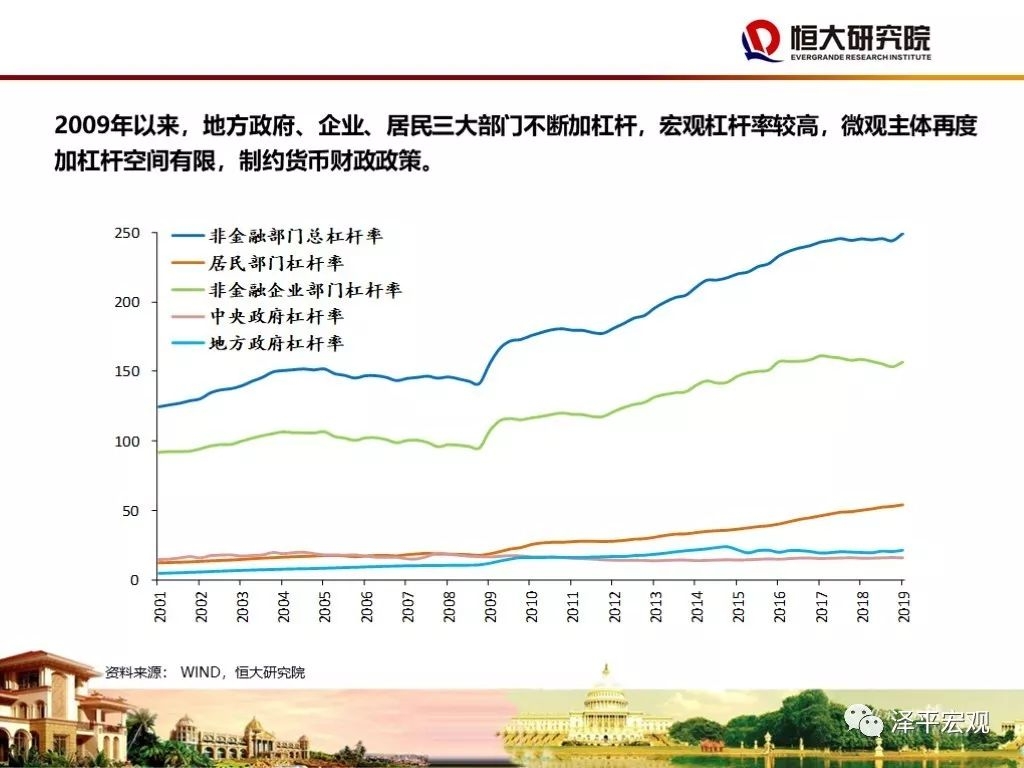

2009、2012、2016、2019年四次短周期筑底反弹,主要靠货币放水刺激地方政府、企业、居民部门不断加杠杆,现在宏观杠杆率偏高,微观主体部门加杠杆空间有限,货币财政政策空间有限,因此短周期反弹力度越来越弱。

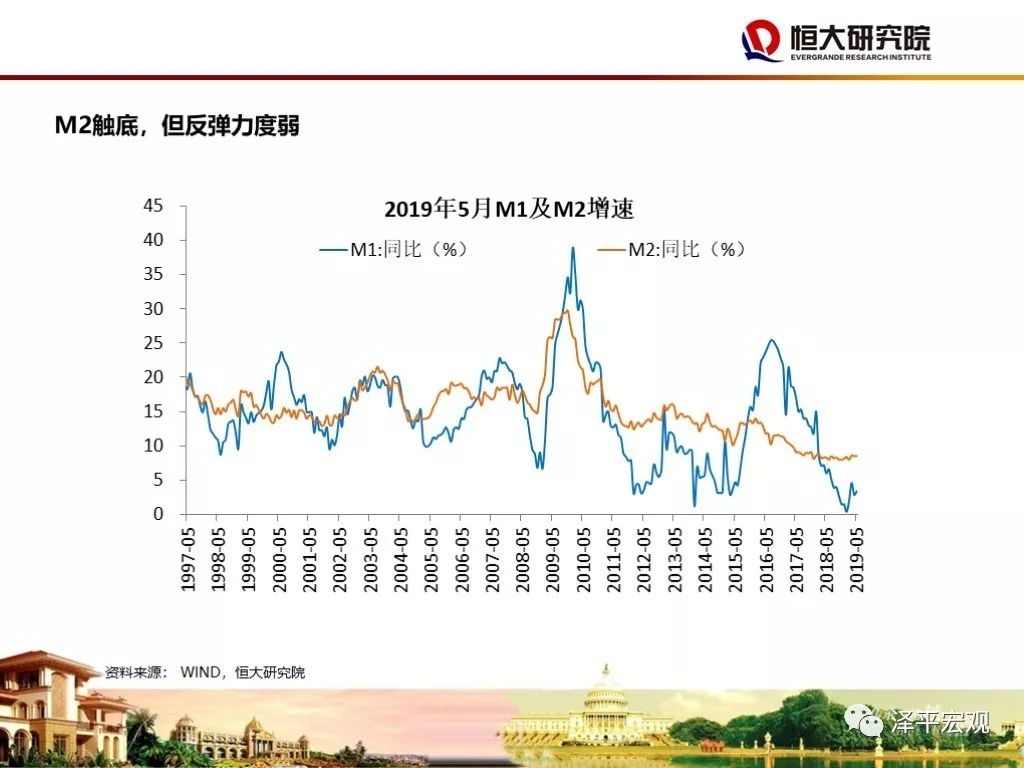

2、随着年初M2和社融增速触底,政策底(2018年3季度)、市场底(2019年1季度)、经济底(2019年中)已先后出现。

但是,由于货币不会大水漫灌、微观主体加杠杆空间有限、新的经济增长点有待改革开放释放,预计M2社融回升力度不大,宽货币到宽信用仍待解。

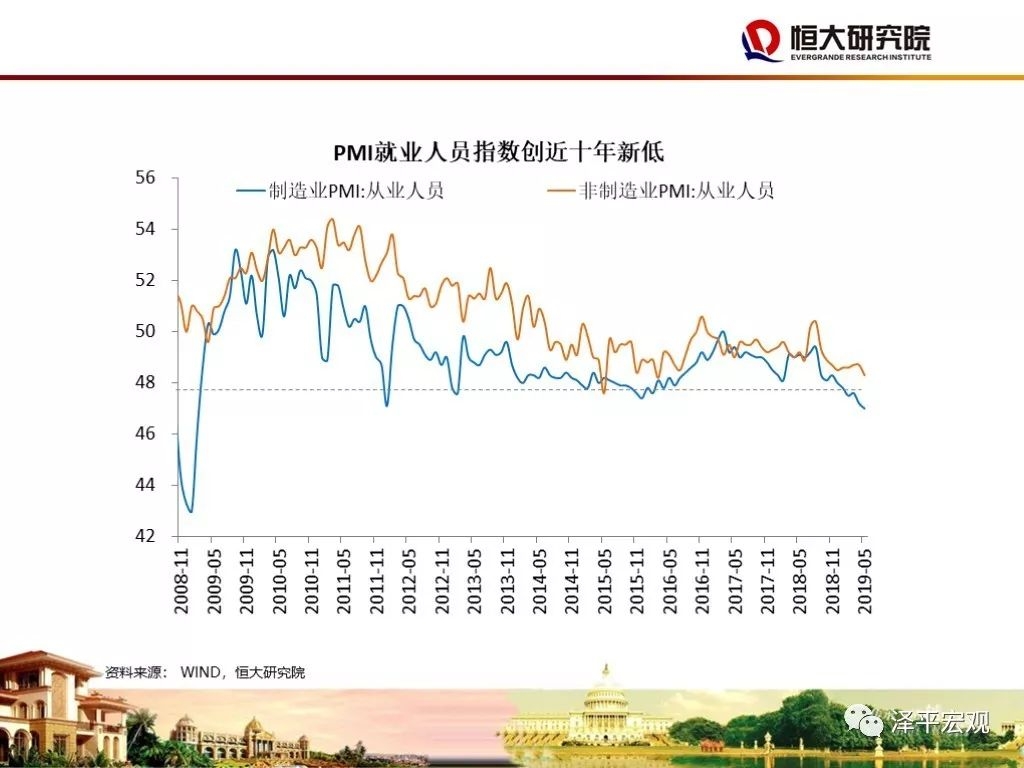

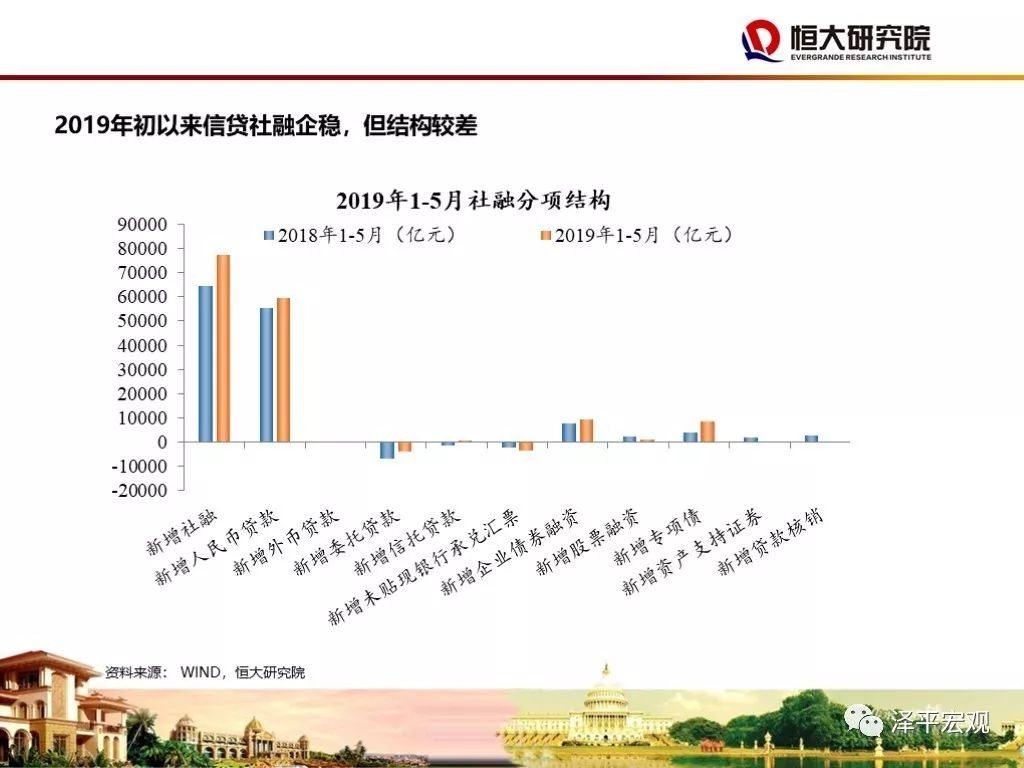

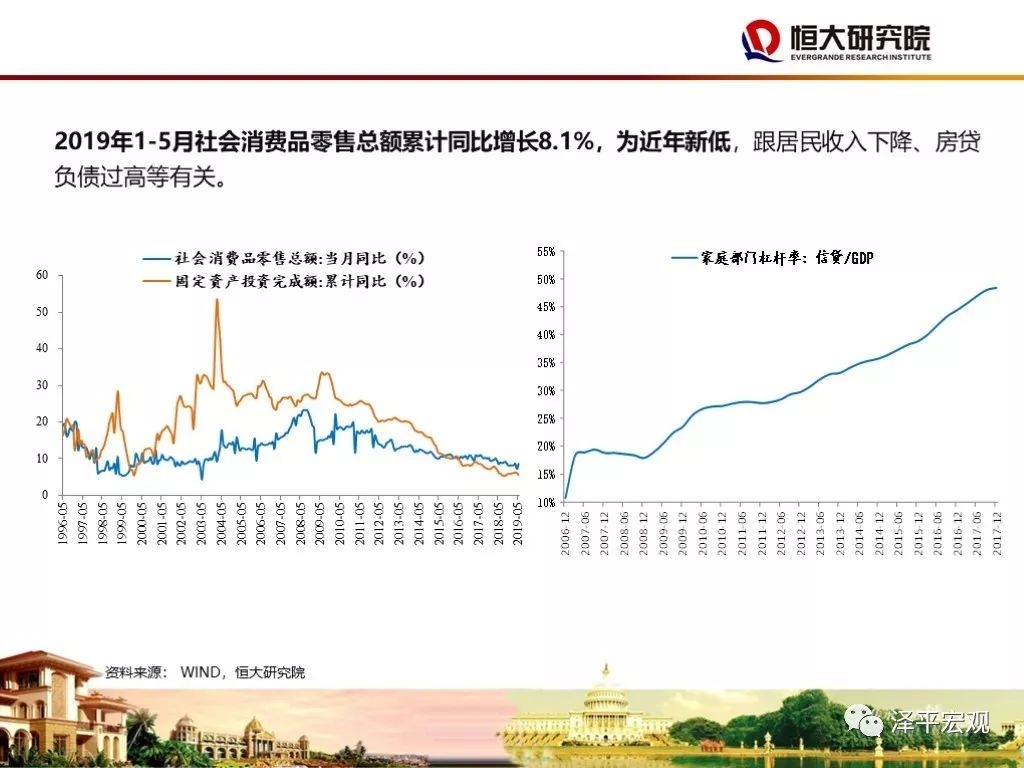

值得重视的是,真实的经济金融结构比总量数据反映的情况更差:民营中小企业受贸易摩擦和金融去杠杆的冲击更大,僵尸化或申请破产数量持续上升;社融信贷企稳,但企业中长期贷款少增,短期贷款和票据融资占比较高;制造业PMI从业人员指数创十年新低,隐性失业问题凸显。

3、股市的性价比较高,但取决于基本面、风险偏好和货币宽松的博弈。

房地产市场分化,人地挂钩待解。

基本面对债券市场有利,但空间有限。

4、寻找新的经济增长点。随着劳动力成本上升、中美贸易摩擦升级等,传统动能趋弱,需要寻找新的经济增长点,类似80年代家庭联产承包责任制,放开乡镇企业和民营经济,推动沿海开放城市试点,1998年房改,2001年加入WTO打开全球市场。

认为中国投资饱和是伪命题,中国人均GDP仅9700美元,仅相当于美国的六分之一,而且东西部差异极大,因此投资空间巨大,但不是传统的铁公鸡,而是在新的投资领域:民生领域教育医疗仍十分短缺,科技创新领域重大基础性研发仍是短板,城市地上交通四通发达的同时城市地下管网建设仍十分落后┄┄这些都需要公共政策重视,配上新的机制和新的开放。

5、过去十年,地方政府、企业、居民不断加杠杆,空间已经有限。现在是到了中央政府加杠杆、转移杠杆的时候了,让微观主体轻装上阵。

中央政府加杠杆,主要措施包括:大规模降低企业和居民税费;做实社保账户,提高居民社保水平,让居民安心消费;放开汽车、金融、电信、医疗等的行业管制;部分购买存在股权质押风险的企业债务;拿出一部门好资产进行混改;等。

6、过去几年,防范化解重大金融风险、污染防治、整顿吏治等长期积弊问题取得重大进展,体现了我们制度的优越性,与此同时也带来了另一些新问题,比如地方惰政、企业成本上升、中小企业融资难贵等,解决这些问题不是要倒退回去,而是根据高质量发展的新时代新要求,建立新的机制,比如以高质量发展考核激励地方政府、建立多层次资本市场改善中小企业融资等。

当务之急是调动地方政府和企业家积极性。水至清则无鱼,人至察则无徒。事业都是人干的,中国过去四十年的成功主要是市场化改革、全球化开放、地方GDP锦标赛和民营经济活力迸发,现在要给地方官员新的激励机制,给民营企业家吃定心丸,这都涉及重大理论创新突破,否则忙于出文件而难以落地见实效。

7、生于忧患,改革都是倒逼出来的。

周期之轮:全球经济放缓,新一轮宽松周期开启

经济有自身运行规律,就是趋势和周期,即由潜在增长率和商业周期共同决定的。

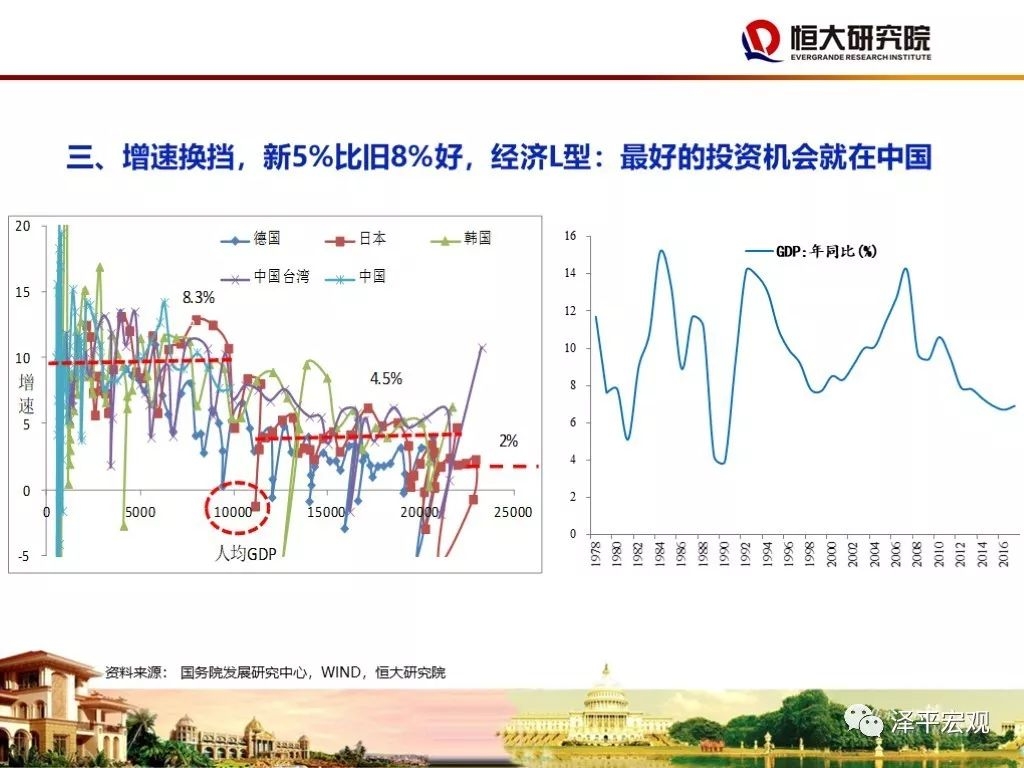

从趋势看,我国经济正处于“增速换挡”期的“L型”触底期。

从经济周期运行看,我国经济处于六大周期叠加:世界经济周期见顶回落、金融周期下半场、产能新周期底部、房地产周期调控后期、库存周期从主动去库存到被动去库存的复苏早期、新政治周期。

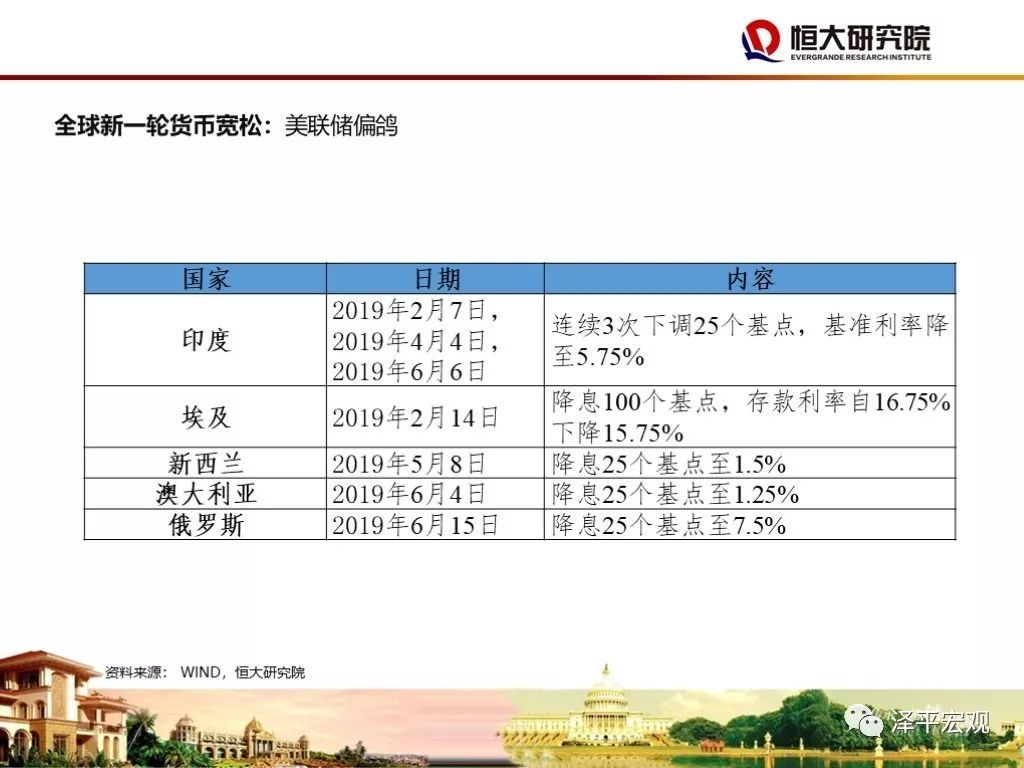

2019年初以来,世界主要经济体均放缓。经过长达十年的扩张,由于贸易摩擦冲击、减税效应减退、库存产能房地产三大周期向下,美国经济也出现了放缓迹象。美欧中澳加印等央行接连放“鸽”,全球新一轮货币宽松开启。

2017年3季度-2019年初处于库存周期的主动去库存阶段,2019年初对经济拖累缓解。2019年Q2以来处于被动去库存的复苏早期,但受到金融周期下半场和中美贸易摩擦的压制。

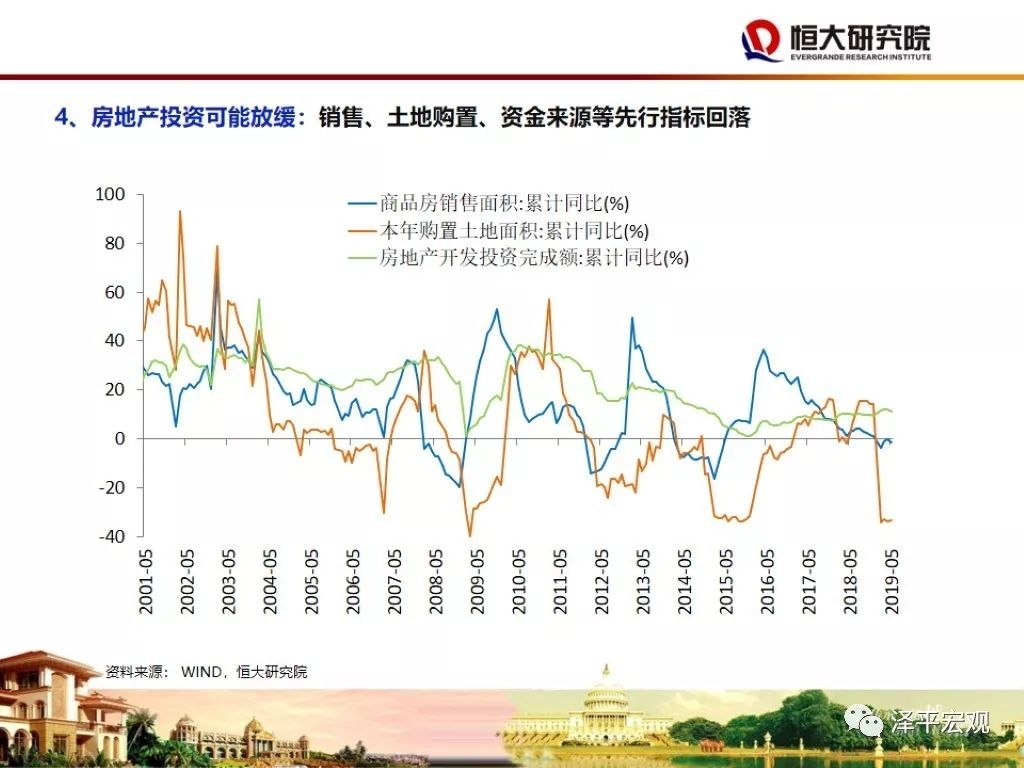

房地产调控周期后期:虽然经济下滑,在“房住不炒”的导向下房地产调控仍然偏紧。由于具有领先性的房地产销售、土地购置、资金来源均下滑,投资可能放缓。

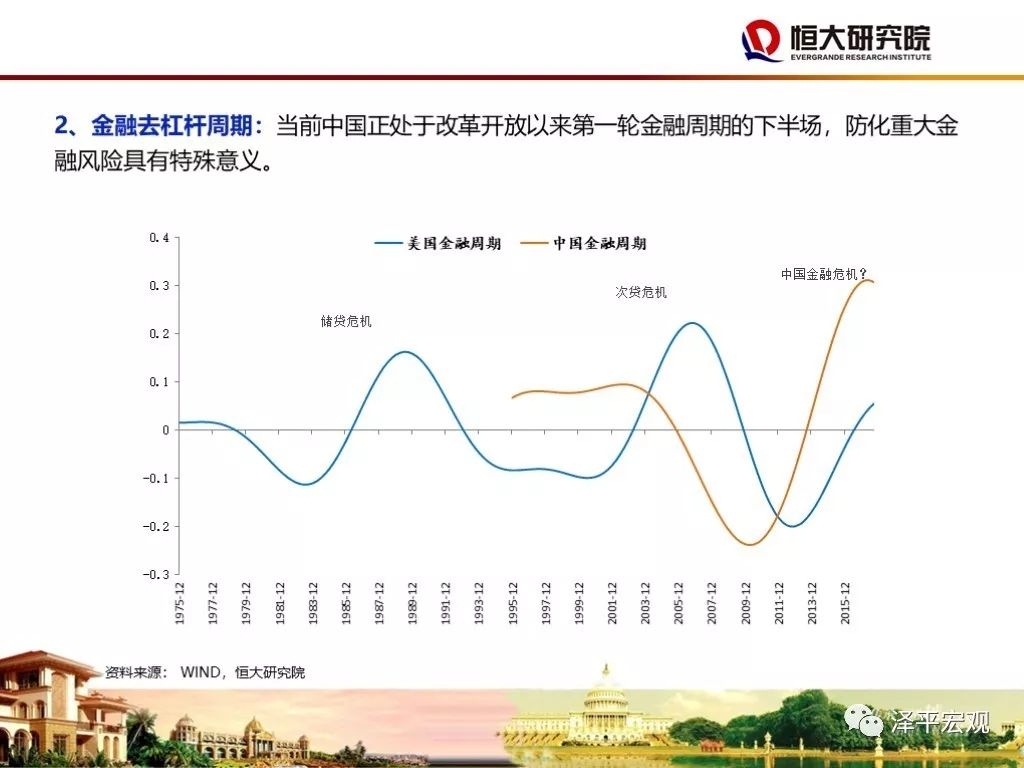

金融去杠杆周期:2009年以来,地方政府、国有企业、居民三大部门不断加杠杆,宏观杠杆率较高,微观主体再度加杠杆空间有限,制约货币财政政策。当前中国正处于改革开放以来第一轮金融周期的下半场,防化重大金融风险具有特殊意义。

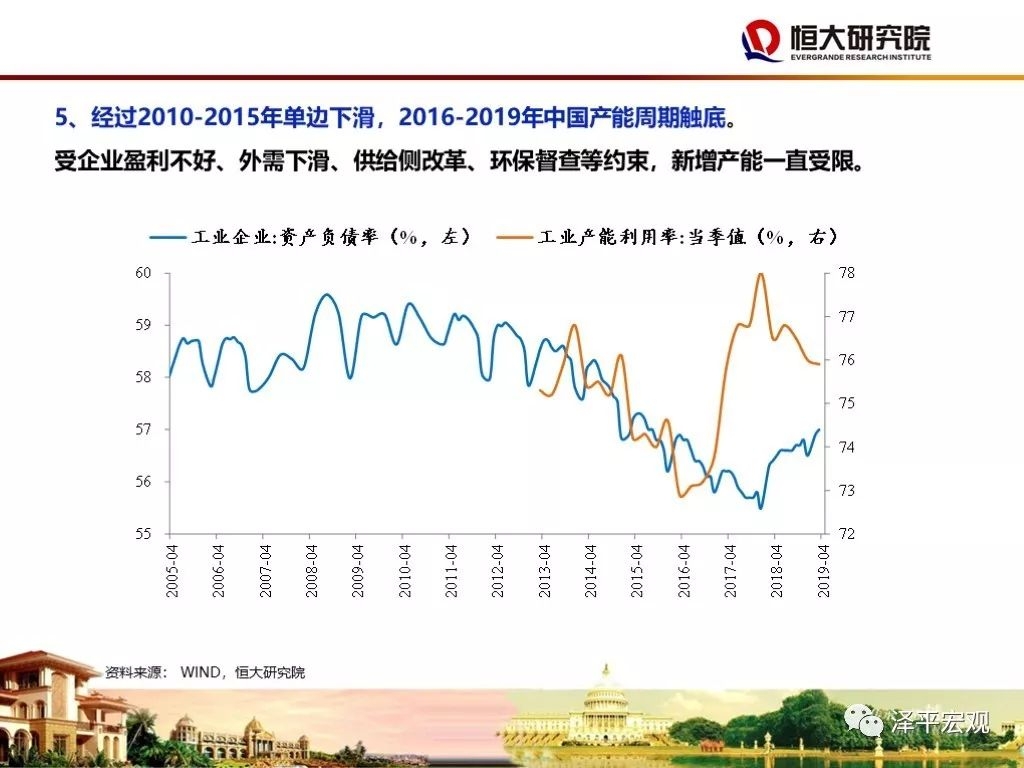

经过2010-2015年单边下滑,2016-2019年中国产能周期触底,但受制于企业盈利不振和外需疲弱。

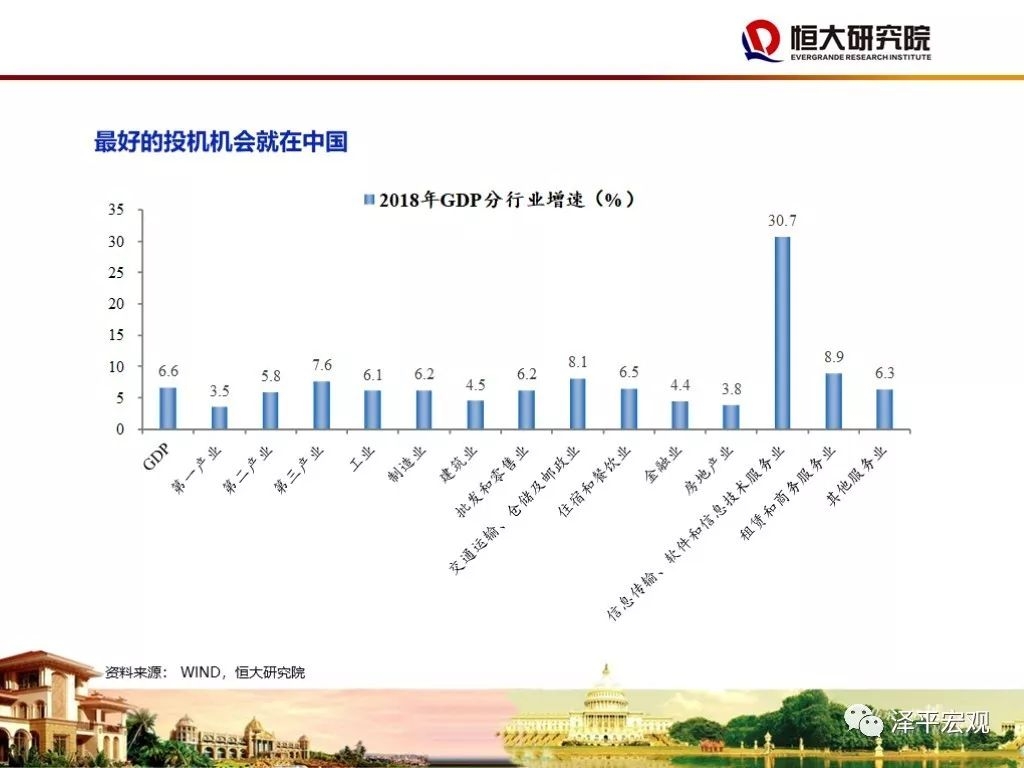

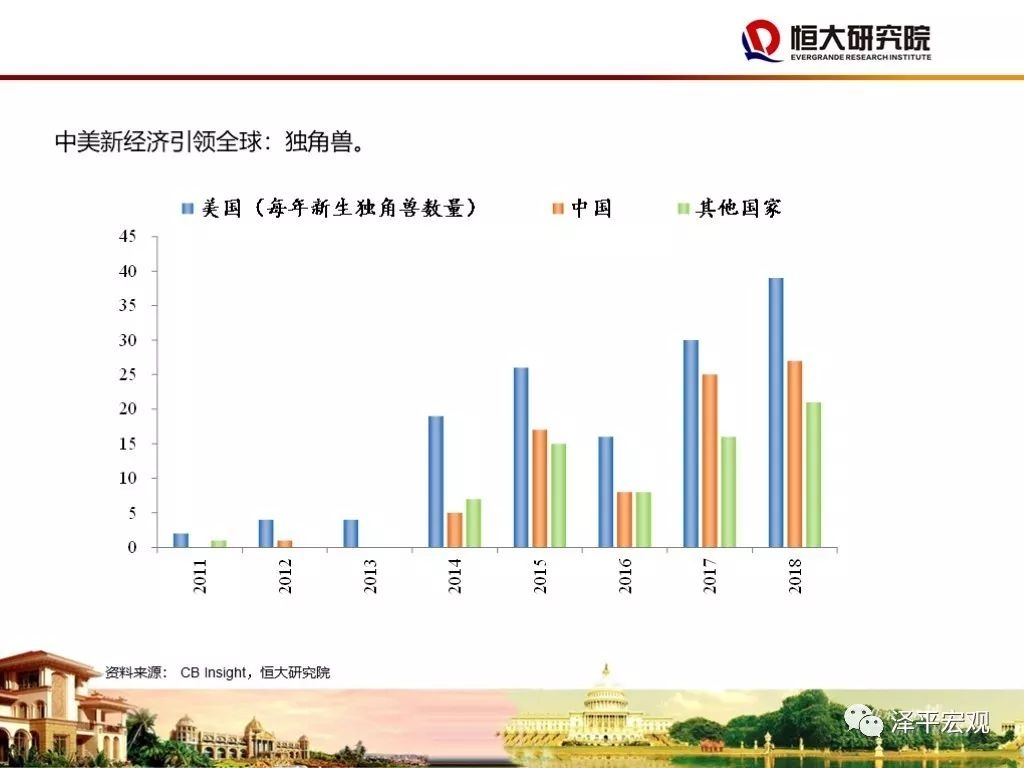

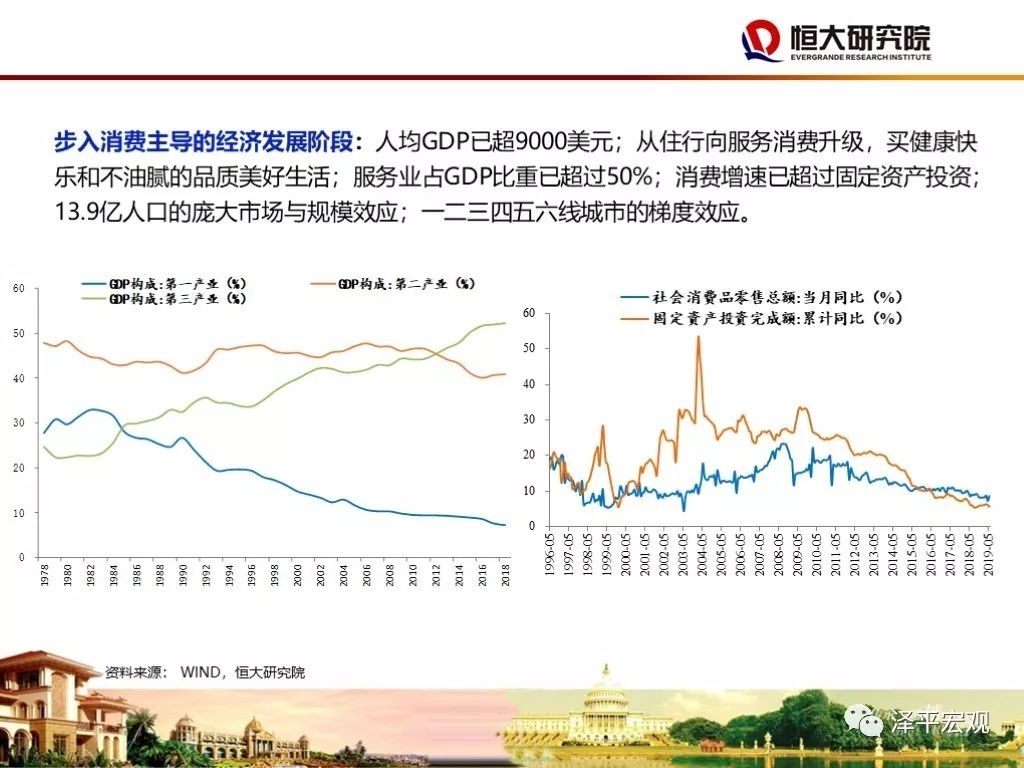

但我们要清晰深刻地认识到中国经济发展的巨大潜力和优势,如果重启改革开放,最好的投资机会就在中国:中国有全球最大的统一市场(14亿人口),有全球最大的中等收入群体(4亿人群);中国的城镇化进程距离发达国家仍有20个百分点的空间,潜力大;中国的劳动力资源近9亿人,就业人员7亿多,受过高等教育和职业教育的高素质人才有1.7亿,每年大学毕业生有800多万,人口红利转向人才红利;中国的新经济迅速崛起,独角兽数量仅次于美国;中国GDP增速6%以上,是美国的2-3倍;新一轮改革开放将开启新周期,释放巨大活力。

资治通鉴

用了大半年时间重读《资治通鉴》,读到文景之治,恭行节俭,减轻赋税,休养生息,与民休息,崇尚黄老,去文深苛吏,任用质朴厚重大臣,遂奠定强汉四百年基业。此即汉初的供给侧改革。古今中外,大道相通,大道至简。

读《资治通鉴》到五代十国,从唐末到赵世祖,历经梁唐晋汉周。英雄辈出,朱温-李克用-李存瑁-李嗣源-李从珂-石敬瑭-刘知远-郭威。第一代戎马倥偬,金创满身,百战建国,不可谓不神武,草创帝国不可谓不辛苦。然皆至二代三代而亡,其兴也勃其亡也忽,令人惋惜。概因继承者骄奢无度,重征暴敛,民怨沸腾,内不能抚潘镇,外不能服戎狄,猜忌大臣,任用宵小。

生于忧患,死于安乐。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:梁宇芳)