金V头条丨大宗商品周度观察:非农数据触发调整行情

能源:上周末G20峰会以及本周OPEC+达成延长减产协议对于油价提振非常有限。目前只有看到经济数据的好转才能给予油价显著的上行动力。本周各国公布的经济数据好坏参半,为全球经济前景蒙上一层迷雾,油价陷入横盘震荡。

贵金属:本周跌宕起伏,G20峰会后市场乐观情绪令贵金属跳空,但随后美俄交火的假消息令金价大幅反弹后震荡回落,非农数据公布后金价跌幅扩大。降息预期的修正将使得贵金属延续短线调整。

有色:G20峰会利好已被充分预期,有色金属价格得到提振有限。全球制造业PMI进一步走弱,有色金属需求前景堪忧。美元指数走强亦给有色金属价格带来压力。

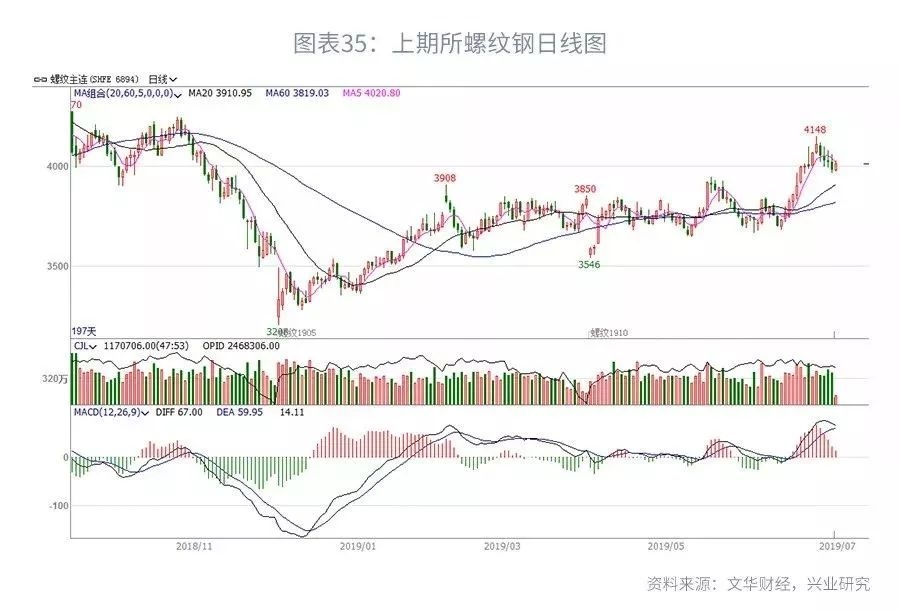

黑色:前期需求预期边际修复叠加唐山限产消息刺激下,螺纹钢走出一波流畅走势。目前来看,行情在短期急剧发酵后缺乏新的指引,短期多空矛盾不显著。

大宗商品

一、宏观环境

G20大阪峰会中美元首会晤后,双方同意在平等和相互尊重的基础上重启经贸磋商。美方表示不再对中国出口产品加征新的关税。特朗普表示双方将于下周重启新一轮谈判,5月以来的贸易紧张情绪得到抚慰。另外,美方宣布解除对华为出口禁令,虽未将华为移出其商务部名单,但仍减轻了市场对中美双方“科技战”的担忧。但美欧贸易争端再起,美国宣布对欧洲价值40亿美元的进口加征关税。特朗普再度指责中国和欧盟操纵本币汇率。未来美国与主要贸易伙伴的贸易协定仍存不确定性。

月初PMI数据显示贸易战已对经济信心带来实质损害,经济下行再次吸引市场注意力。中国6月制造业PMI实际值49.4未有好转,欧洲经济“火车头”德国6月制造业PMI持续衰退且低于预期,带动欧元区制造业信心进一步下滑。美国制造业PMI新订单跌至50的枯荣线边缘。不过周五大超预期的美国非农数据给市场打了一剂强心针,美国6月新增非农就业人口实际22.4万人,预期16万人,强劲数据打败所有华尔街主流机构预测,暂时缓解了美国经济即将陷入衰退的担忧。值得一提的时,6月制造业新增就业1.7万人,达到去年12月以来的最高水平。失业率虽小幅回升0.1%至3.7%,但主要系劳动参与率回升影响,侧面反映出劳动力市场吸引力增加。此前预期年内降息50bp概率超过90%,降息75bp概率约60%;非农数据公布后市场对美联储年内降息幅度的预期明显下修,降息50bp概率超过87.6%,降息75bp概率约45.6%。

现任IMF主席拉加德被提名为下一任欧央行行长,由于拉加德缺少货币政策经验,市场预期当前欧央行的鸽派政策框架将得以延续。

本周OPEC+达成延长减产计划的协议,将上月末到期的减产计划延长9个月。

本周公布的经济数据如下:

二、EIA周报聚焦:油价短线缺乏指引

一周聚焦

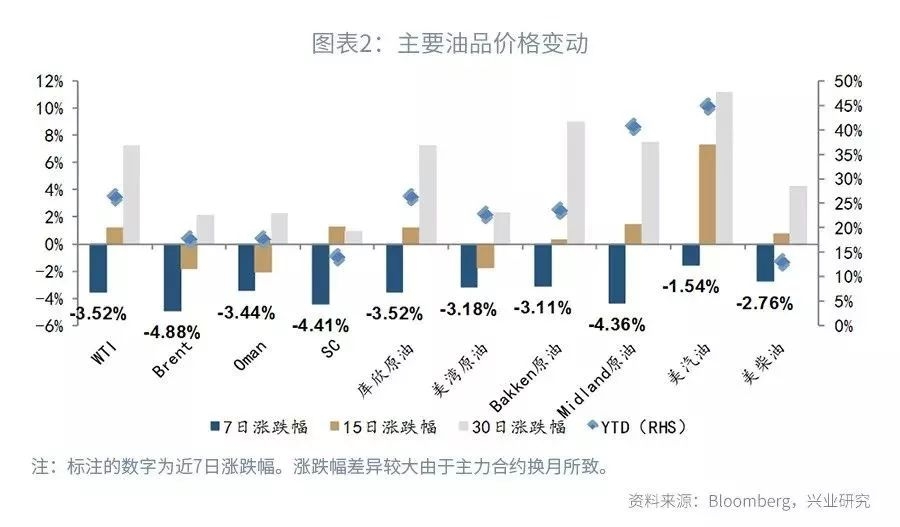

走势回顾:截至7月4日,WTI周度跌幅3.52%,Brent周度跌幅4.88%,Oman周度跌幅3.44%,SC周度跌幅4.41%。

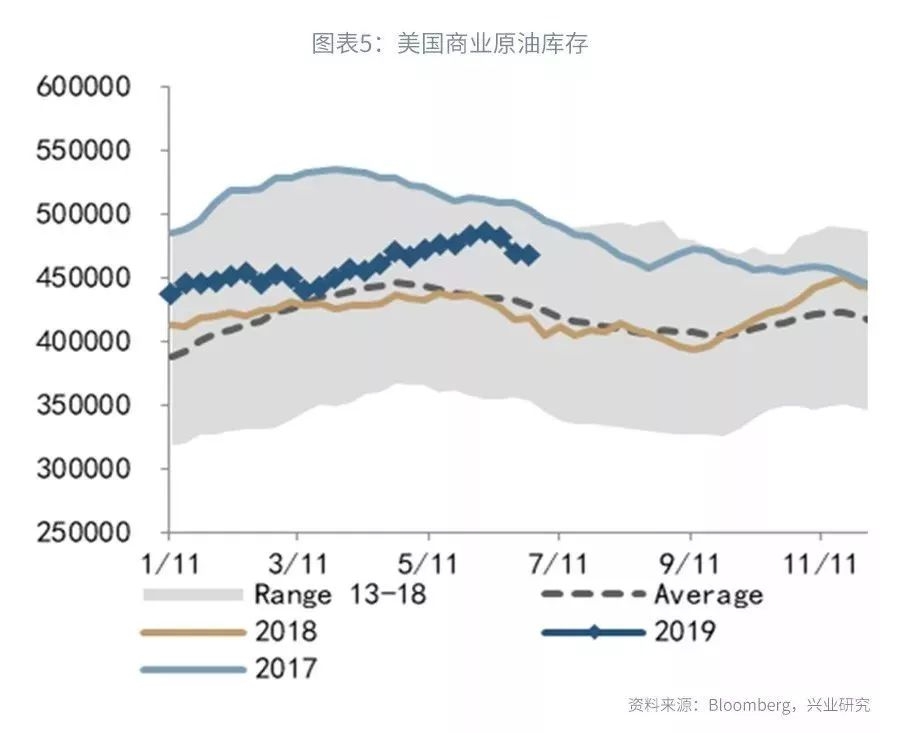

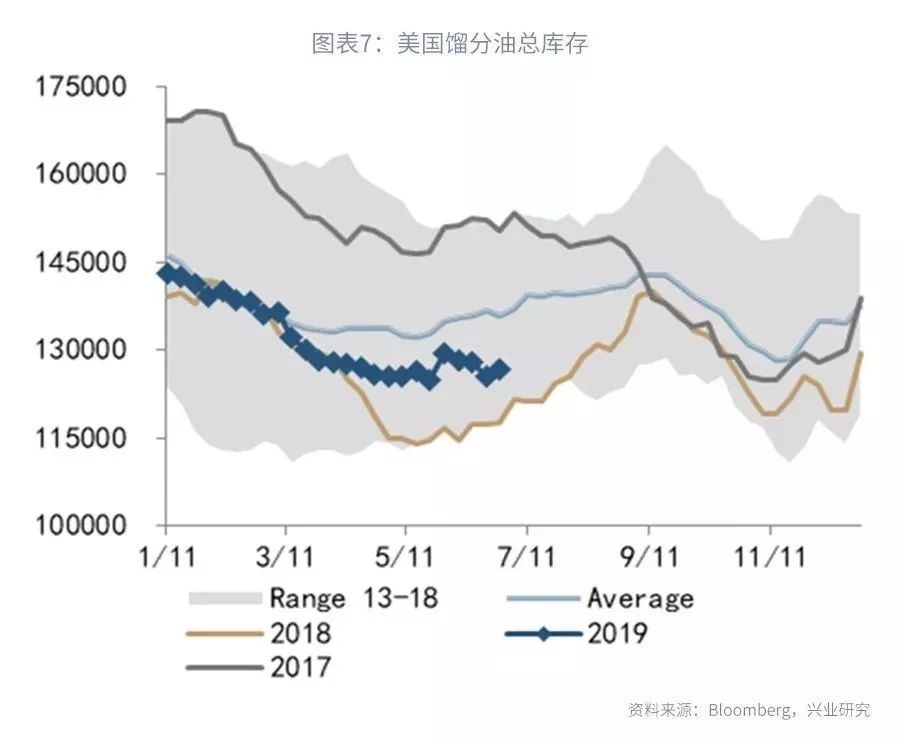

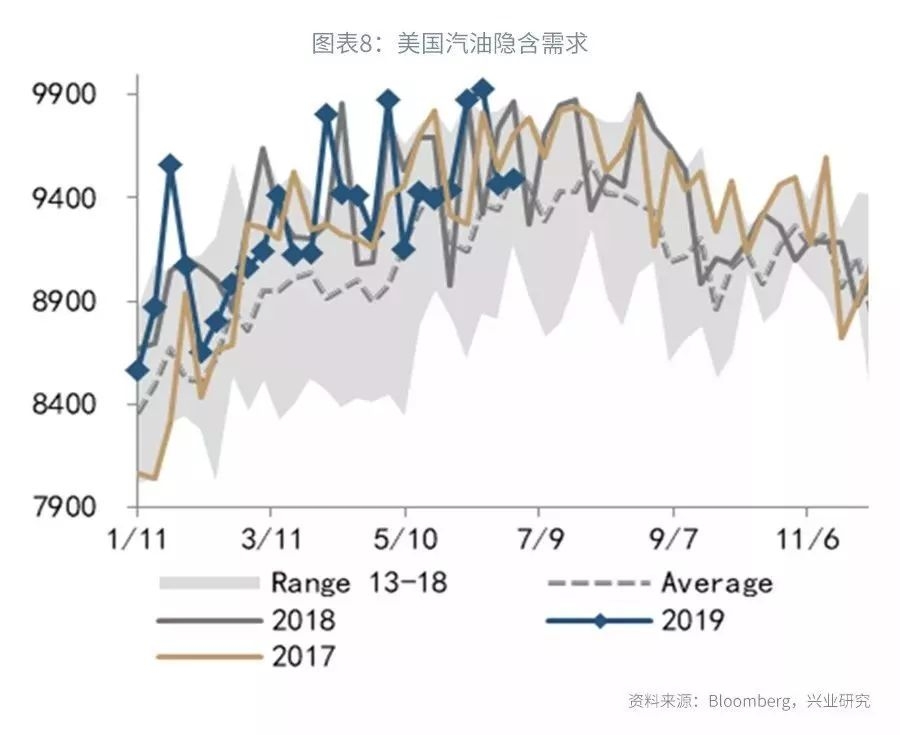

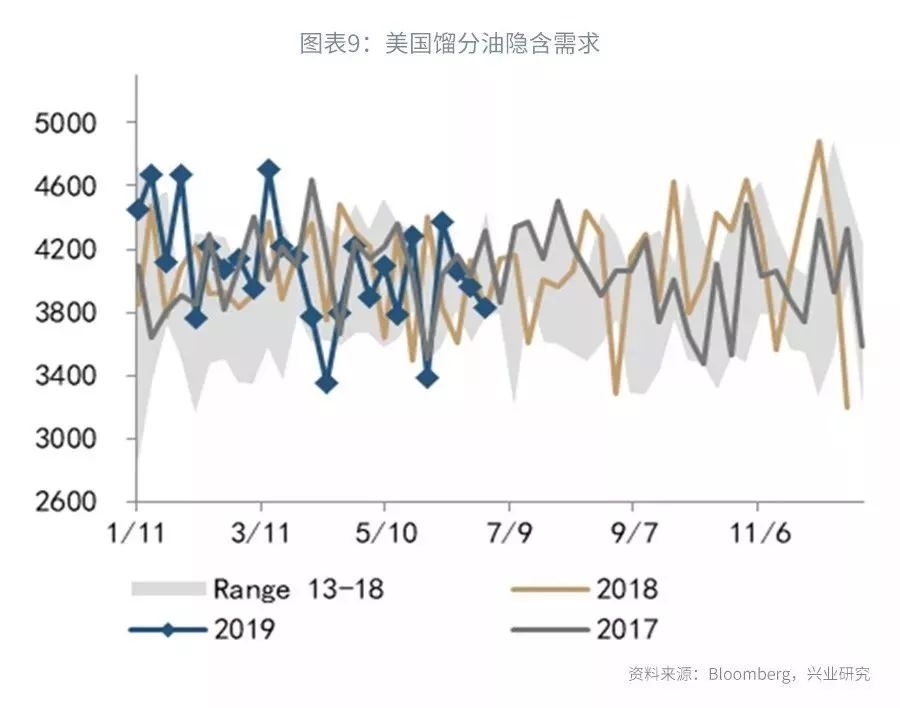

本周三公布的截至6月28日的EIA库存数据显示,美国原油库存减少109万桶至4.6849亿桶,预期减少279万桶,前值减少1278.8万桶。修正项上调是本周原油库存降幅不及预期的主要原因。汽油库存减少158万桶至2.3064亿桶,馏分油库存增加141万桶至1.2679亿桶,预期减少116.4万桶,前值减少244.1万桶。进出口方面,本周原油进口量增加92.9万桶/天至758.4万桶/天,环比上升14%,原油出口量减少78万桶/天至299万桶/天。汽油进口量减少28万桶/天至53.6万桶/天,汽油出口量减少37.6万桶/天至56.3万桶/天。需求方面,汽油需求环比增加2.6万桶/天;馏分油需求环比减少14万桶/天,航空燃油需求环比减少5.3万桶/天。

本周油价先涨后跌。上周末G20峰会结果乐观,但此前风险偏好已显著好转,符合预期的G20峰会结果对于市场造成的提振非常有限。同时,周一周二举行的OPEC会议达成延长减产协议,但我们此前已经多次提及目前OPEC延长减少事件本身已无法对油价形成很大提振,只有看到经济数据的好转才能给予油价显著的上行动力。后几日各国公布的经济数据好坏参半,为全球经济前景蒙上一层迷雾,油价也陷入横盘震荡。

原油库存减少主要发生在西海岸地区,而库欣和东海岸地区原油留存有所上升。西海岸地区的原油库存环比减少209万桶至5170万桶。库欣的原油库存环比增加65万桶至5250万桶。东海岸地区原油库存环比增加227万桶至1630万桶。美湾地区的原油库存环比减少28万桶至2.347亿桶。炼厂原油加工量环比减少4.7万桶/每日至1729万桶/每日,炼厂开工率维持上周94.2%水平不变。

汽油库存主要受东海岸地区的影响而减少。东海岸地区库存环比减少233万桶至5860万桶。

柴油库存增加主要发生美湾地区,美湾地区库存环比增加158万桶至3600万桶。东海岸库存环比减少32万桶至4280万桶,落基山脉地区库存环比减少24万桶至420万桶。

三、贵金属:降息预期下修,金价震荡回调

一周聚焦

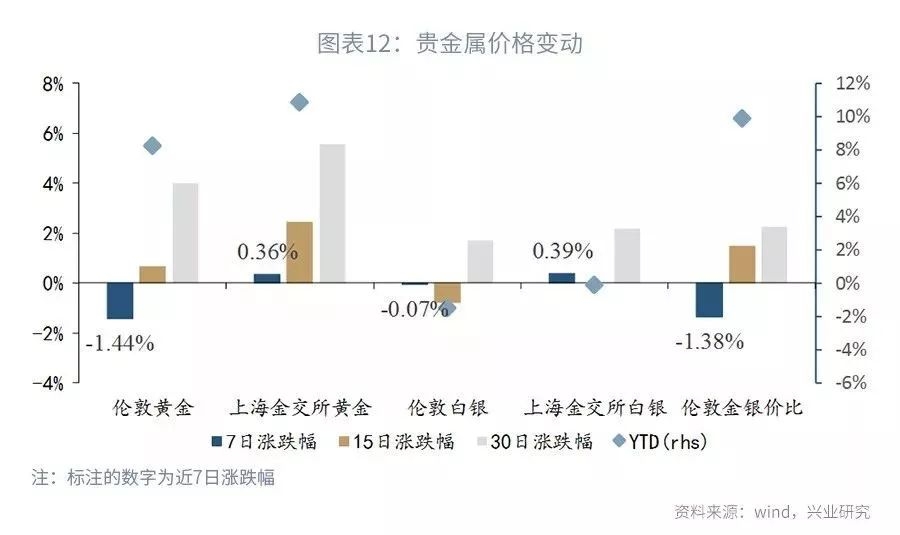

走势回顾:本周伦敦金下跌1.44%,金交所黄金涨幅0.36%;伦敦银下跌0.07%,金交所白银涨幅0.39%。

本周黄金市场主要受风险事件与经济数据冲击,周内波动较大。事件方面,上周末G20峰会中美关系得到缓和,避险情绪减弱,周初开盘伦敦金即跳空近20美元/盎司失守1400美元/盎司关口。7月3日一则“美俄就潜艇交火进行紧急磋商”的消息令全球避险情绪重燃,伦敦金隔夜上涨近50美元/盎司,但很快消息被证明是伪造,金价震荡回落。周五非农就业数据公布后伦敦金跌近2%,再次失守1400美元/盎司关口。本周白银与黄金走势类似,但波动相对温和,白银性价比进一步凸显。预计贵金属短期调整尚未结束。

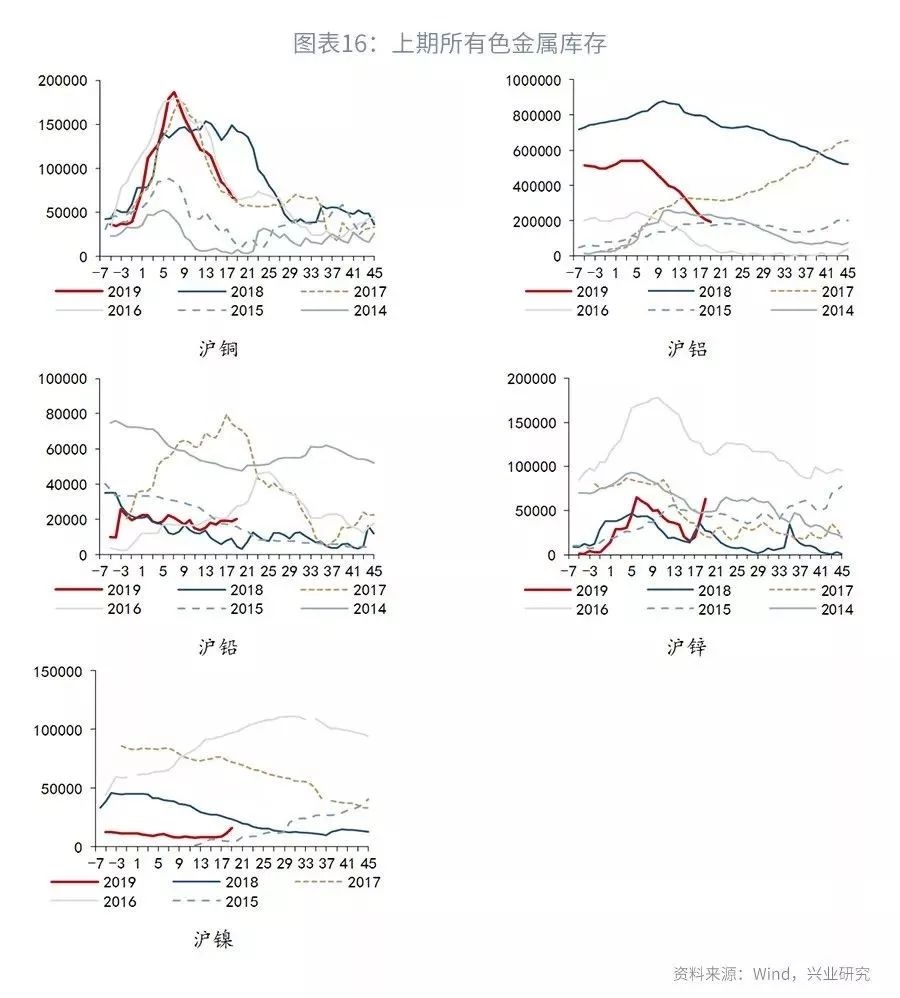

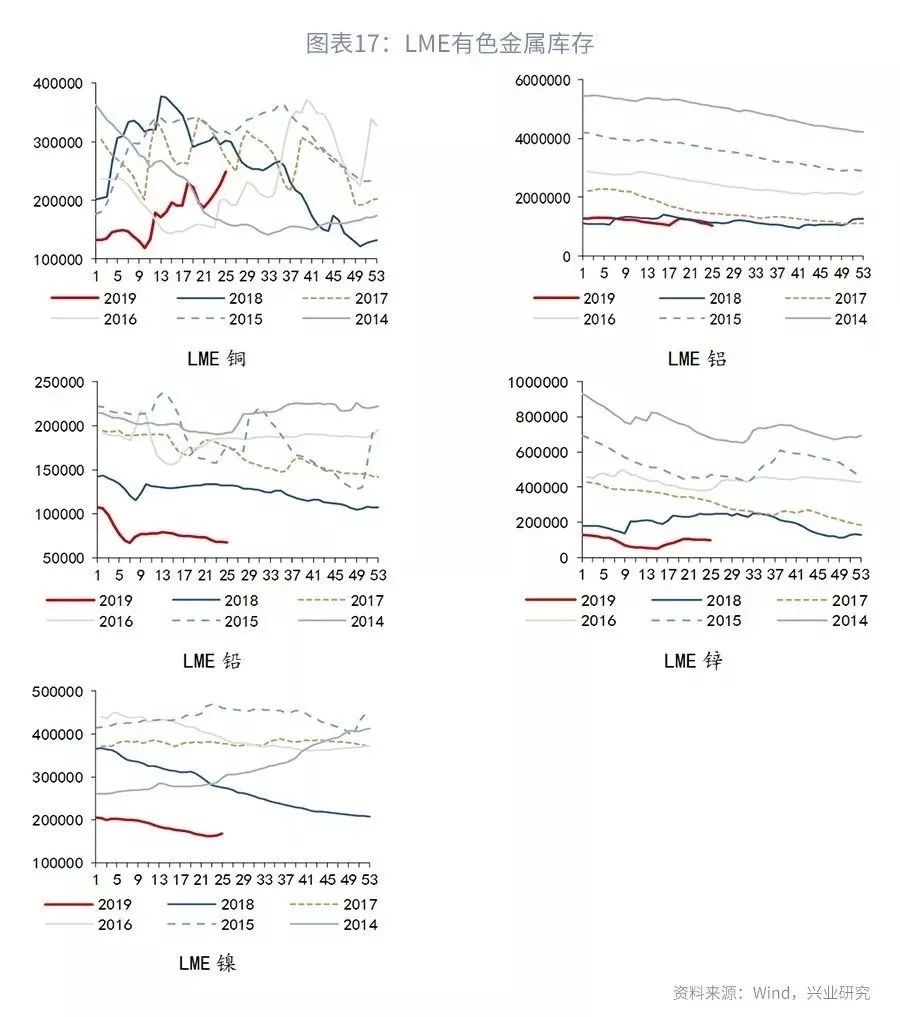

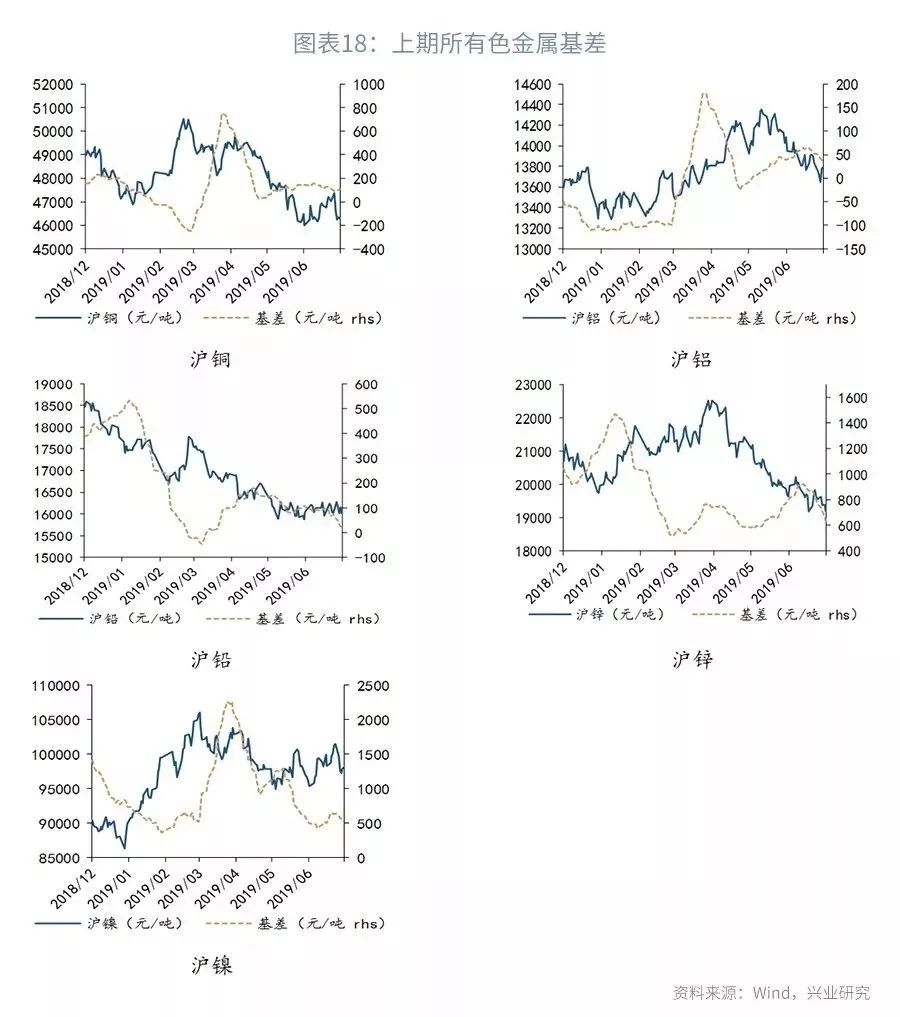

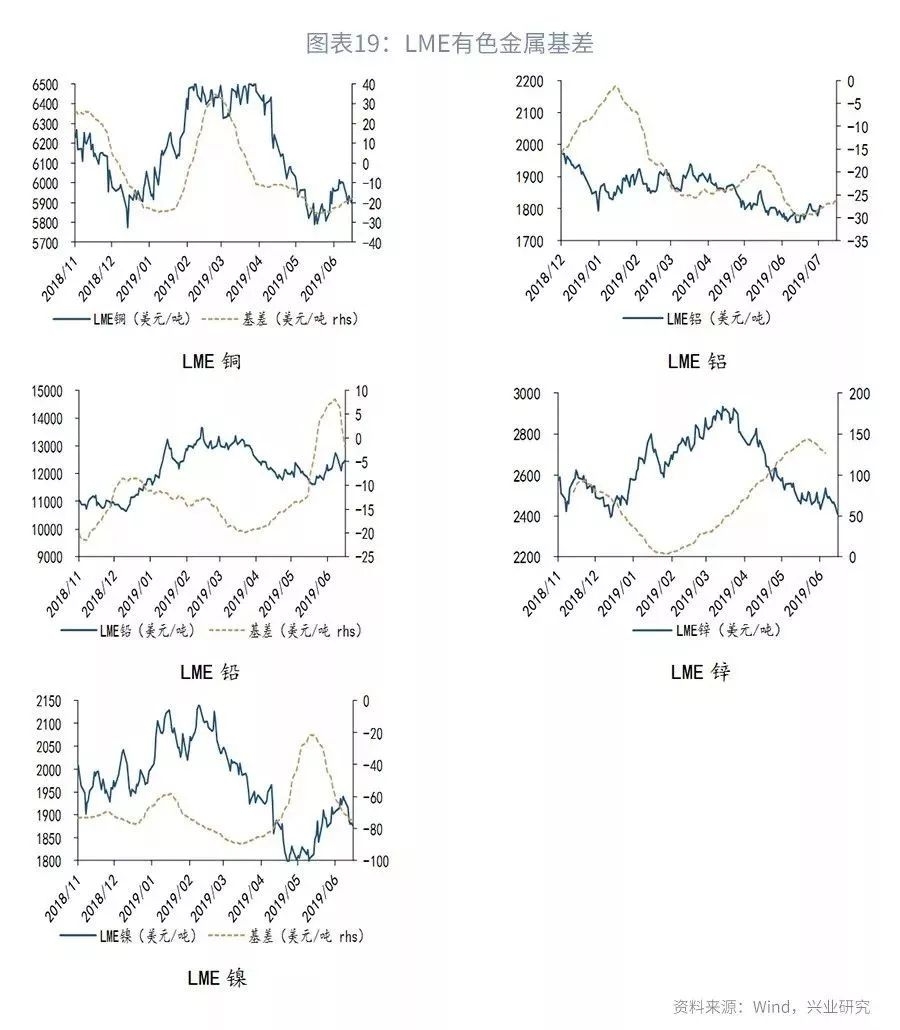

四、有色:需求偏弱,铜价下跌

一周聚焦

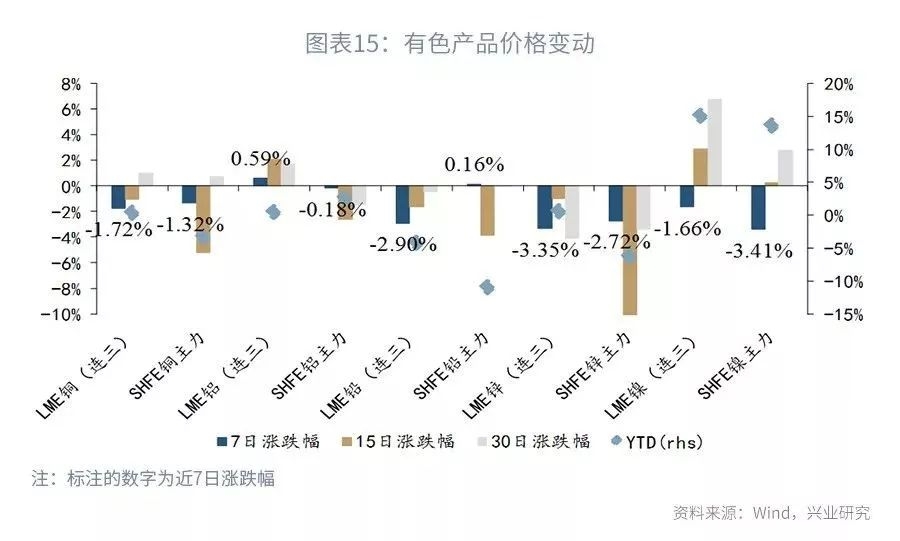

走势回顾:本周有色金属价格大多下跌。伦铜和沪铜分别下跌1.72%和1.32%;伦铝和沪铝分别上涨0.59%和下跌0.18%;伦锌和沪锌分别下跌3.35%和2.72%;伦铅和沪铅分别下跌2.90%和上涨0.16%;伦镍和沪镍分别下跌1.66%和3.41%。

本周期铜冲高回落,伦铜、沪铜有四个交易日均录得跌幅。周初得益于上周末G20带来的好消息,伦铜高开近1%。但各国制造业数据均低于预期再度引发市场对铜需求的担忧,另外LME铜库存大增3万多吨,下探低点5840美元/吨。美国非农数据超预期后,美元指数强劲上涨,伦铜价格承压并录得5月以来最大日跌幅。国内沪铜重心同样下移,主要因国内制造业进一步收缩,但周末库存环比大减对显示国内消费并未如预期平淡,对铜价形成一定支撑。

本周期铝价格先抑后扬。周初因美元指数走强,海外海德鲁氧化铝稳步复产而铝价承压,但LME铝库存跌至五年同期最低水平,伦铝触底反弹并录得三连阳。

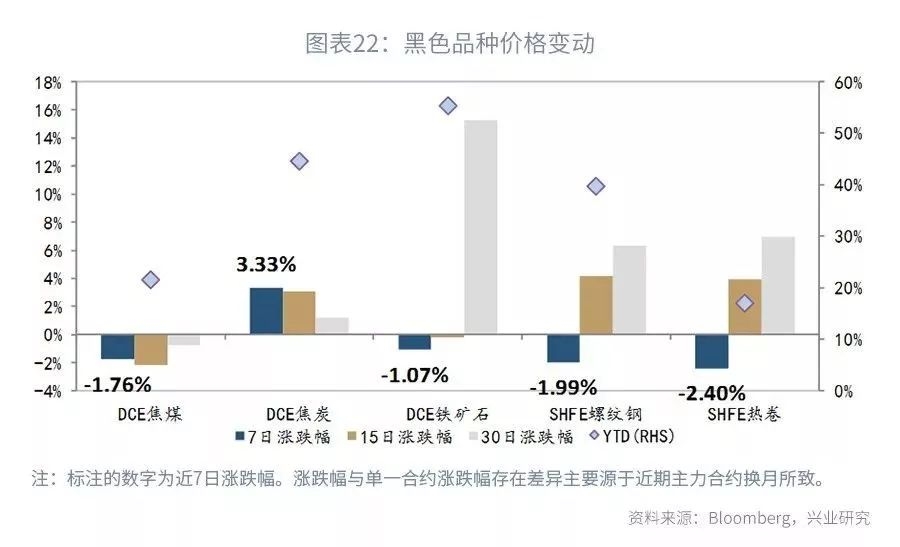

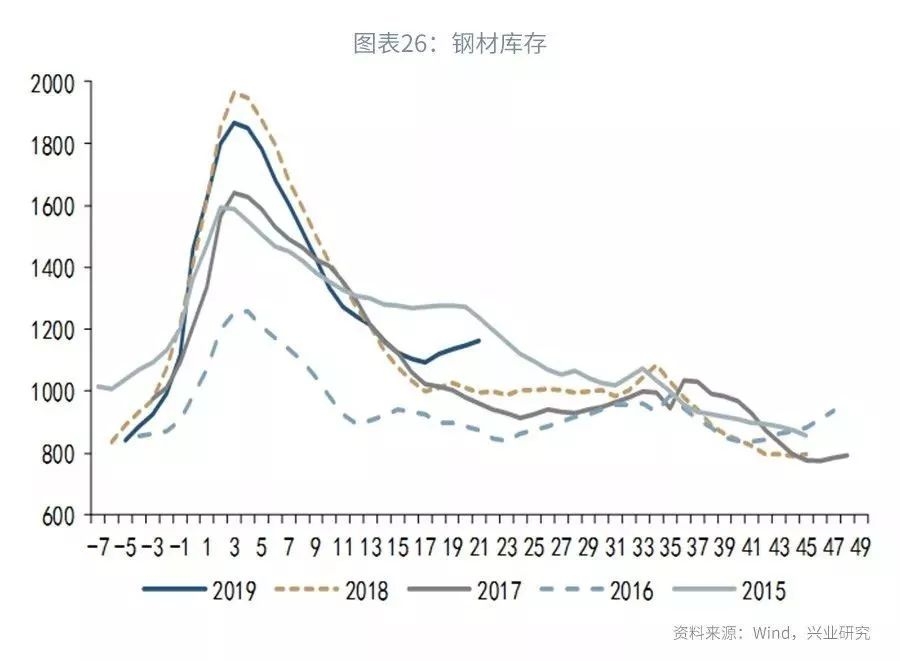

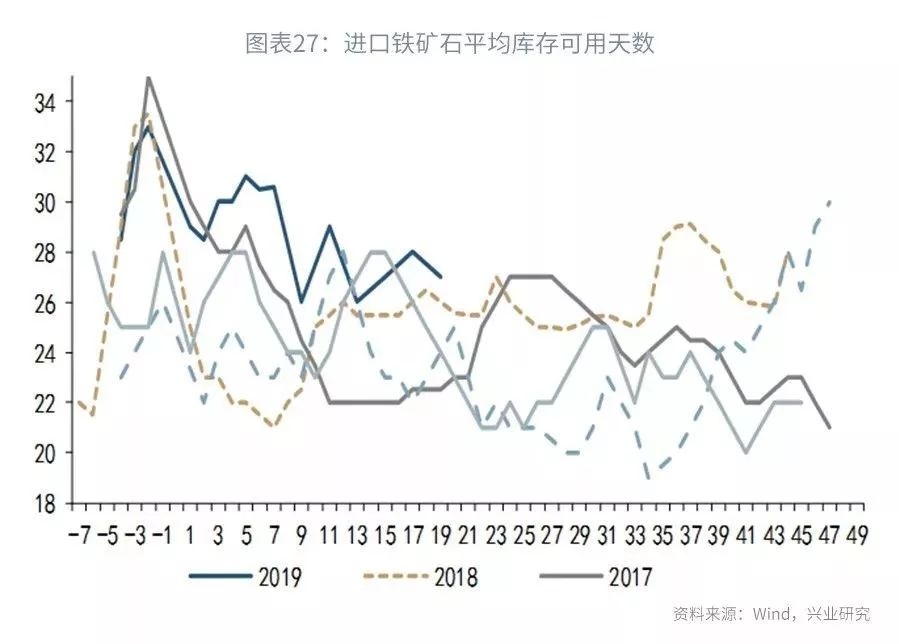

五、黑色:短期多空矛盾不显著

一周聚焦

走势回顾:本周焦炭期货主力合约周度涨幅3.33%,铁矿石期货主力合约周度跌幅1.07%,螺纹期货主力合约周度跌幅1.99%,焦煤期货主力合约周度跌幅1.76%,热卷期货主力合约跌幅2.40%。

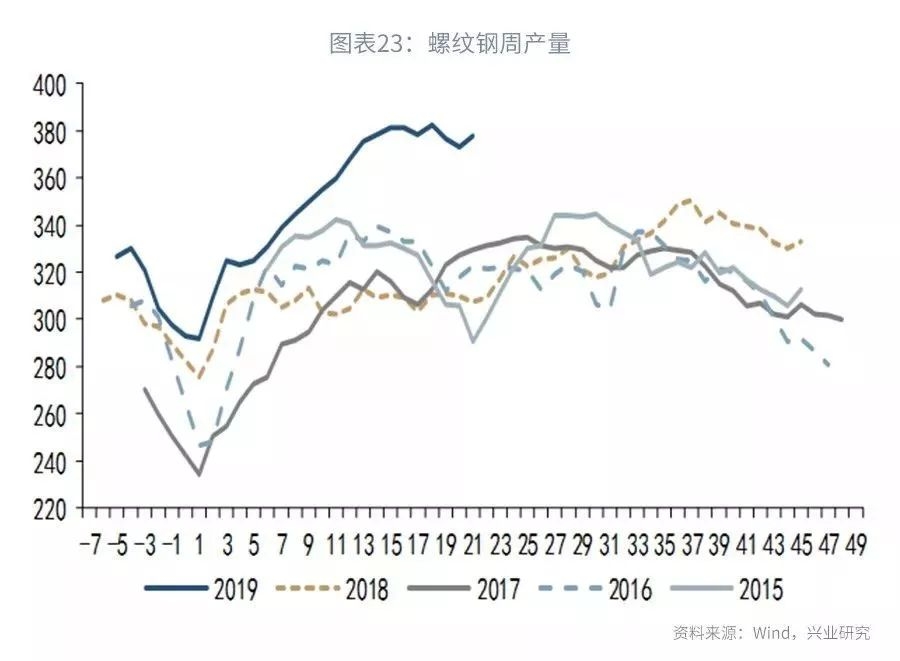

产量方面,本周唐山限产政策较上周微调放松,钢厂产量略有回升,实质性限产效果尚未显现。螺纹钢产量377.66万吨,环比增加4.49万吨。从库存方面看,钢材连续四周累库。螺纹钢社会库存环比增加8.41万吨至574.72万吨。前期需求预期边际修复叠加唐山限产消息刺激下,螺纹钢走出一波流畅走势。目前来看,行情在短期急剧发酵后缺乏新的指引,短期多空矛盾不显著。

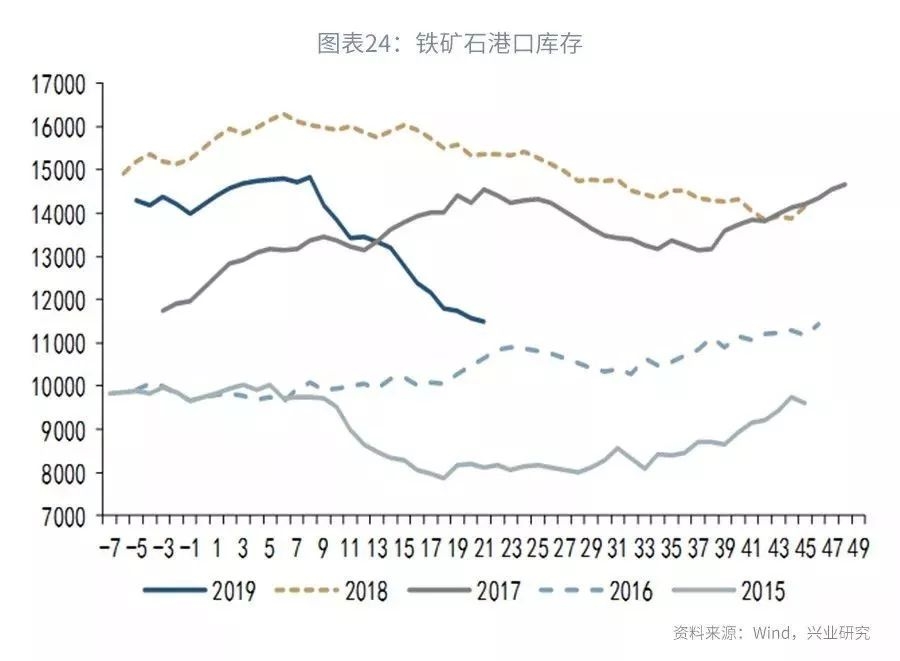

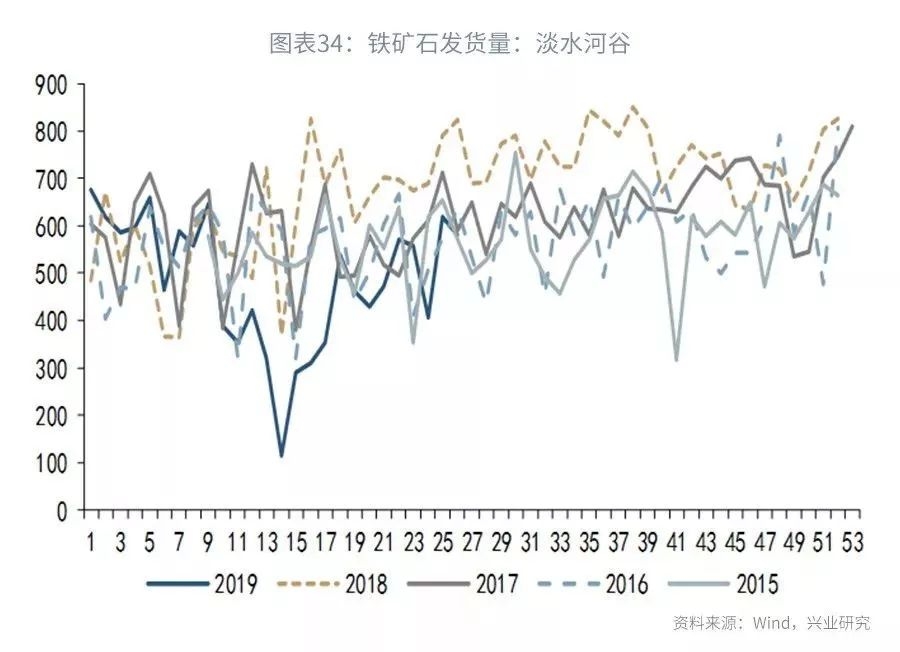

本周铁矿石价格先涨后跌,前三个交易日累计上涨近12.5%,一度达到2013年底以来的高点911.5元/吨,但最后两个交易日受行政监管消息影响回吐涨幅并收跌。本周港口库存进一步下降,刷新2017年1月以来的低点。而下游唐山限产政策略有放松,本周钢材产量回升,供需矛盾持续紧张,铁矿石上涨动力强劲,但涨势受到监管关注。周四市场消息在周五得到证实,铁矿石价格连续两日大跌。长期来看,供给端紧张可能将部分缓解,四大矿山发运总量回升态势延续,铁矿石港口库存降幅收窄。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。