6月信贷主靠按揭、社融主靠专项债,债市、股市怎么走?

利好债市,股市一定利好。

7月12日,央行公布上半年金融数据,对6月及上半年金融数据简要分析如下:

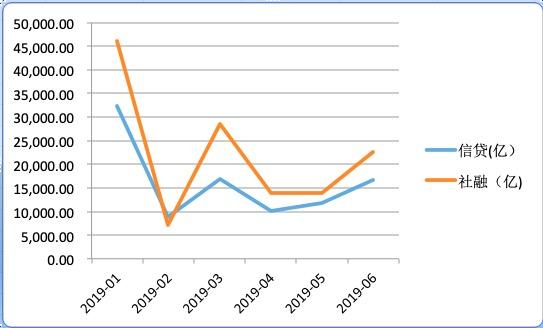

1)信贷社融季节性反弹。6月新增信贷1.66万亿,年内仅次于1月,主要因为银行季末冲贷款;6月社融2.26万亿,年内仅次于1月和3月,环比4月、5月均有反弹。

2)新增信贷靠按揭。6月信贷仍以居民中长期贷款为主,居民中长期贷款接近5000亿,约占全部新增信贷的三成,是占比最大的一项。居民中长期主要是按揭贷款,表明住房信贷需求仍然较强。

同比来看,6月新增信贷同比少增近1800亿,主因原因是对非银机构信贷及票据融资的下行。5月下旬的一些风险事件使银行对非银的资金融出减少,流动性不足使票据融资也受到负面冲击。

同比看,6月居民中长期贷款小幅上升但企业中长期贷款小幅下降,企业中长期贷款主要是企业固定资产投资贷款。二者“一升一降”说明实体需求仍然乏力,信贷主要依靠按揭贷款支撑。

3)社融靠专项债。6月份社会融资规模增量为2.26万亿元,同比多增近8000亿,超出市场预期,主要由于专项债发行放量。专项债新政提出加快专项债券发行使用进度,力争今年9月底前发行完毕,政策效果得以显现。数据显示,6月当月新增专项债发行规模5267亿年内最高。

4)债市股市怎么走?虽然信贷低于预期,但广义信用扩张的社融超预期。股市已收市,但债市继续交易。今天同时发布了外贸和进出口数据。下午3点进出口数据公布后,银行间现券收益率下行幅度扩大;下午4点6月金融数据公布后,现券收益率下行幅度有所收窄,但短暂回升后继续下行,显示对经济下行有所担忧。【经济越差,债市越牛(收益率下跌)。经济越好,债市收益率上升】

往后看,由于上半年专项债发行额度已完成全年的65%,下半年的月度发行规模将低于6月,专项债对社融的支撑降低。由于风险事件的冲击,部分中小银行可能缩表,信用可能收缩,经济仍有下行压力。央行可能采取降准甚至降息的措施应对,债券收益率可能下行,进而走牛。股票市场得益于流动性改善和降息,亦有机会,但企业盈利可能恶化。

(编辑:曾芳)