金V头条丨固定资产投资的中微观映射

报告摘要

固定资产投资(FAI)是经济增长的原发驱动之一,但统计意义上固定资产投资完成额并不对等于实际发生的投资需求,本文主要从中微观角度谈FAI的跟踪。

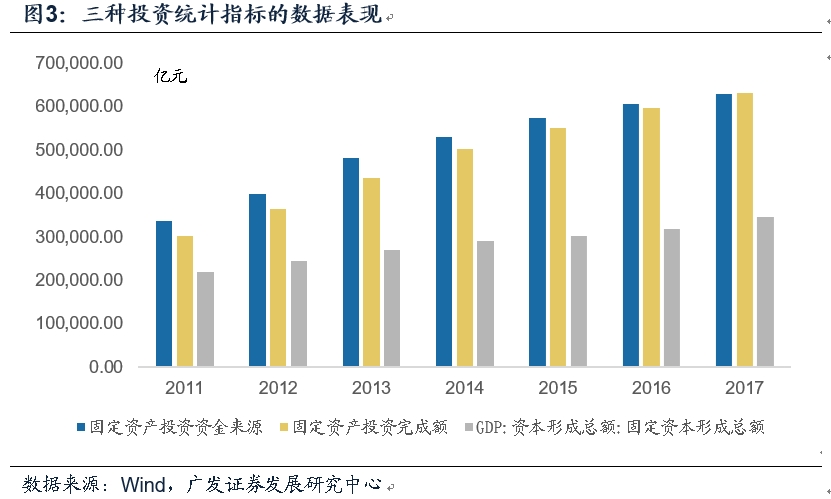

固定资产投资完成额统计一定程度上更靠近货币资金投入的角度;投资完成额与固定资本形成之间除了存在口径范围差异,还需要依据建筑业总产值、建筑业营业税等指标进行数据重估并调整;此外,2017-18年固定资产投资统计制度发生了以“形象进度法”代替“财务支出法”的变革。本文试图跳开FAI,从行业(中观角度)与重点工业品(微观角度)寻找固定资产投资的线索。

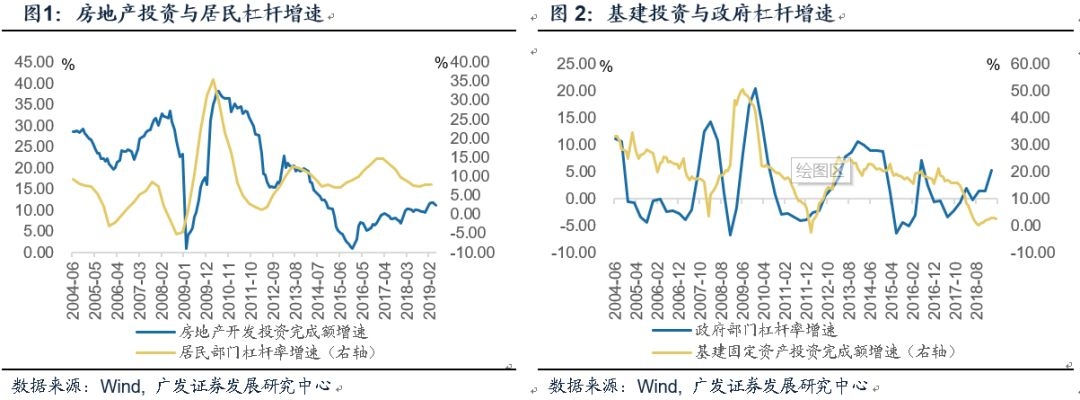

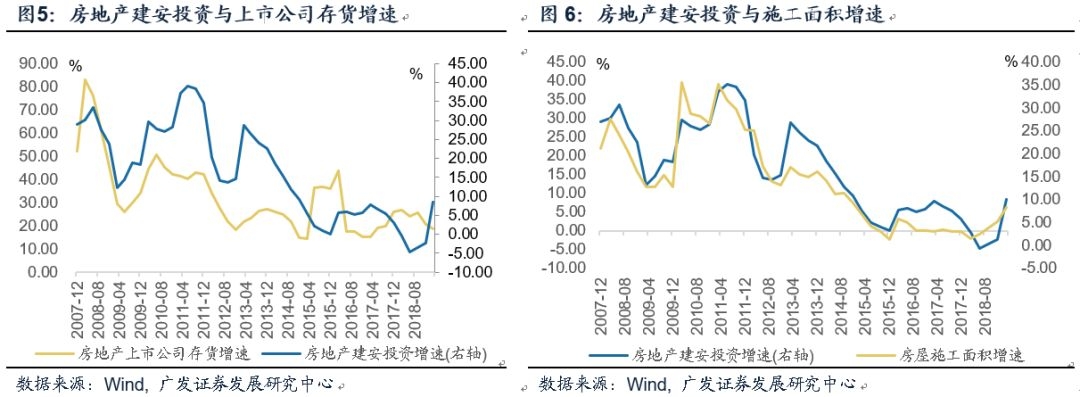

房地产投资需求的宏观观测指标:房屋建筑业产值与施工面积;中微观观测指标:地产上市企业存货数据。

房企上市公司的存货数据包含原材料类存货(建筑原材料)、设备类存货(开发设备)、在产品类存货(在建工程)、产成品类存货(已开发完成的土地、房屋、配套设施等)。2007-2014年,这一指标与房地产建安投资的趋势和拐点大致一致;2015年起存货指标较建安投资具有一定领先性。此外,从历史数据来看建筑投资增速与房屋施工面积始终具有较高的相关性,但2018年增速偏低且是2004年以来的首次全年负增长。我们推测这一现象与2018年房地产投资统计方式向“财务支出法”转变有关,使得房地产建筑投资增速在2018年存在低估,而2019年则可能高估。

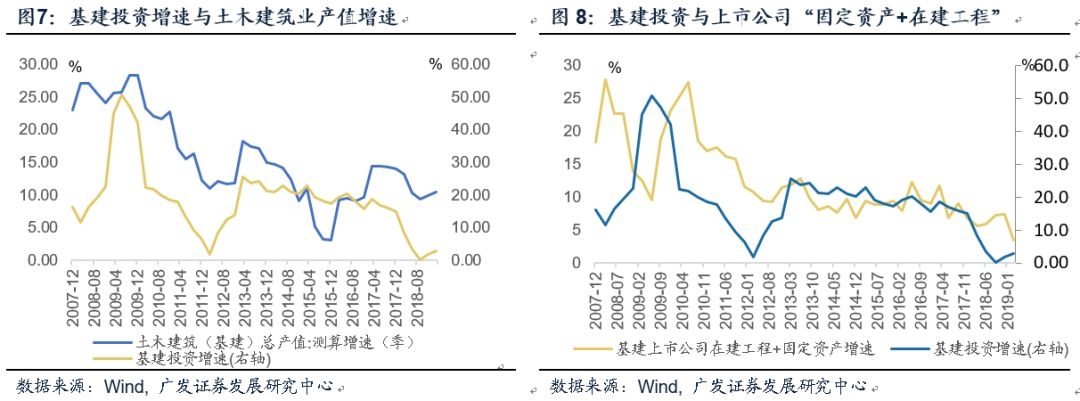

基建投资需求的宏观观测指标:土木建筑业产值;中微观观测指标:基建上市企业“固定资产+在建工程”数据。

在宏观层面,基建投资需求可以用土木建筑业产值指标进行衡量。若以上市公司中“固定资产+在建工程”来观察,这一指标稳定滞后于基建投资增速3-4个季度。

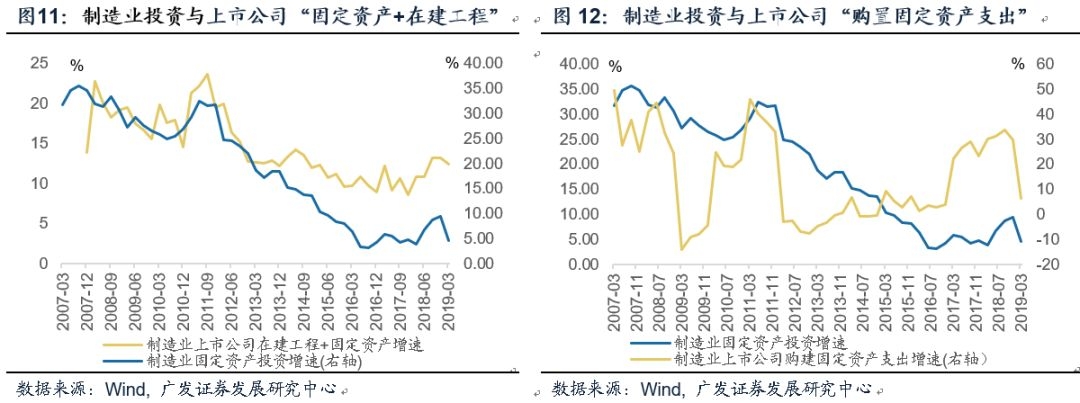

制造业投资需求的宏观观测指标:制造业投资完成额;中微观观测指标:厂房仓库竣工、发电设备、机床产量进口等。

在上市公司数据中,与制造业投资完成额最为相关的是“固定资产+在建工程”指标。从这一指标观察,制造业投资的两个小高峰出现在2007与2011年,2011年后整体趋势向下,2013年上升弹性较低,直到2018年才出现了一波产能周期,2019也已拐头向下。从现金流支出情况来看,2009Q3-2011Q2,2017-18是两轮资本开支的高峰,也分别带来了在建产能的加速投放,但2017-18周期的资本开支弹性较产能弹性相对更高,说明技术升级与变革对这一轮产能周期带来影响。

需要说明的是,制造业投资是需求的滞后而非同步指标,工业产能表现滞后于建筑业产值(房地产与基建投资)一年左右。本轮制造业投资回落与外需放缓高度相关,需求变化同样领先于产能变化一年左右。

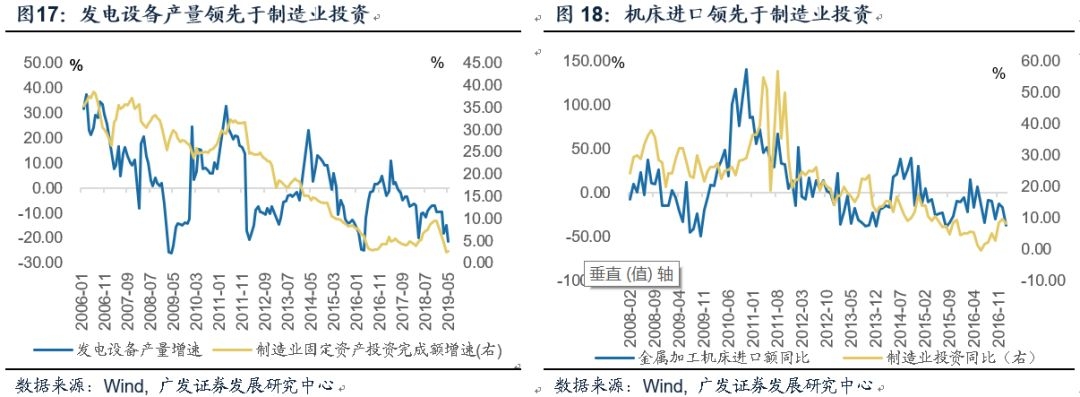

从中微观角度,厂房仓库竣工、发电设备、机床产量进口等不同程度地领先于制造业投资,可以交叉验证。

宏微观数据背离时,资产定价跟谁走?

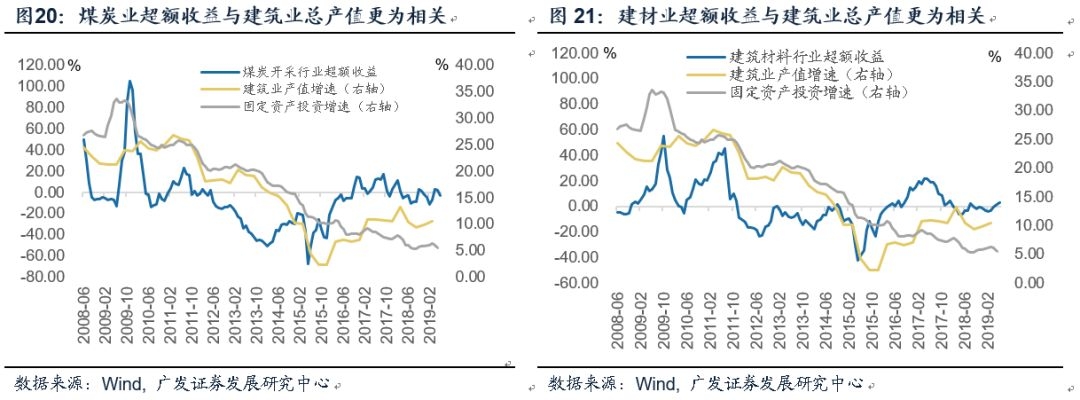

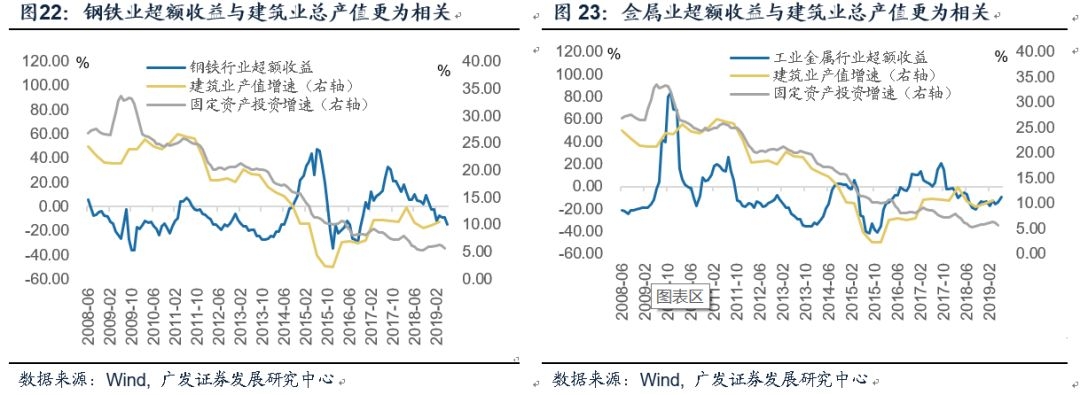

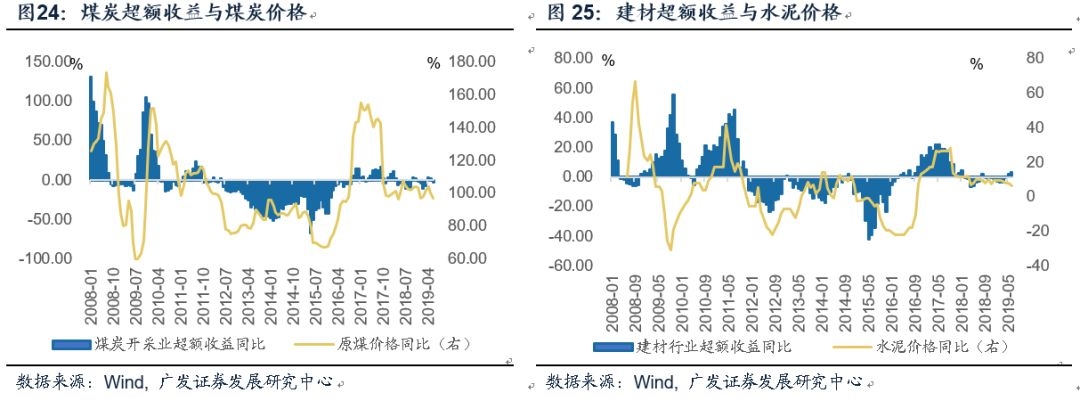

2016年以来,固定资产投资增速与建筑业产值持续背离,前者弱而后者强。在这一过程中,决定钢铁、煤炭、有色、建材等周期工业品量价的主要是建筑业产值而非固定资产投资增速,权益市场上周期品行业的超额收益也是如此。因此在对市场的判断和预测中,建筑业产值与中微观数据更为重要。

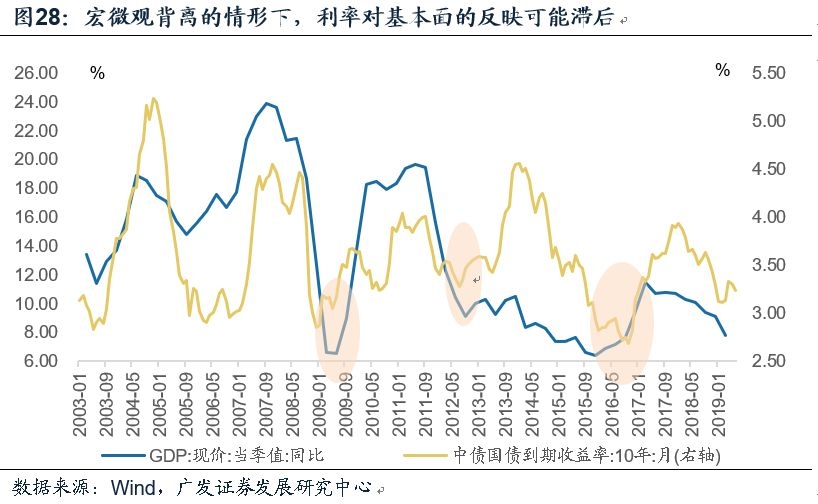

但宏微观背离也会带来在经济周期某些时段,一些行业的超额收益延迟。即在实际量价见底但固定资产投资还在下行的阶段,预期会比较分化。例如近几轮周期中有色行业超额收益滞后于PPI见底的时滞分别为 4个月、 1个月、5个月、11个月,而煤炭为0个月、1个月、10个月。债券市场表现也同样受到固定资产投资完成额指标的影响,在2016年FAI增速向下的时段中,利率底亦滞后于经济底几个季度。对于这种越来越常见的滞后性来说,宏微观背离可能是背景之一。

风险提示:经济下行压力超预期,固定资产投资下行压力超预期

正文

固定资产投资指标的几个特征

固定资产投资完成额是反映固定资产投资规模的综合性指标,也是宏观指标体系中最重要的观察指标之一。

固定资产投资从两个层面影响经济与市场:

一是投资主体本身,如房地产、基建、制造业企业;二是相关上游原材料,如钢铁、建材、煤炭、有色等行业。

在固定资产投资中,房地产、基建、制造业等三个主要分项分别与居民、政府、企业三个部门息息相关,因此投资的高速增长往往伴随着杠杆率的迅速升高。尤其是制造业投资本身代表着产能周期的变化,在拉动需求的同时,也往往伴随着1-2年后产能投放与产量增长,若届时需求进入下行期,则经济面临供需失衡的风险。

固定资产投资完成额并不一定完全代表实际发生的投资需求(即GDP支出法中的固定资本形成)。主要原因有三个。

一是从数据体量来看,投资完成额与投资资金来源非常接近,前者反映建设投资项目工作量,后者反映的是完成相关工作量所需要的资金数量,即资金构成和来源情况,因此投资完成额在很大程度上代表了货币资金的概念,即使二者存在区别,也更多地存在于资金拨付进度与形象进度不匹配的情况。

二是投资完成额与固定资本形成之间除了存在口径范围差异,还需要针对地方政府因政绩考核目标而上报数据偏高的现象,依据建筑业总产值、建筑业营业税等指标进行数据重估并调整。

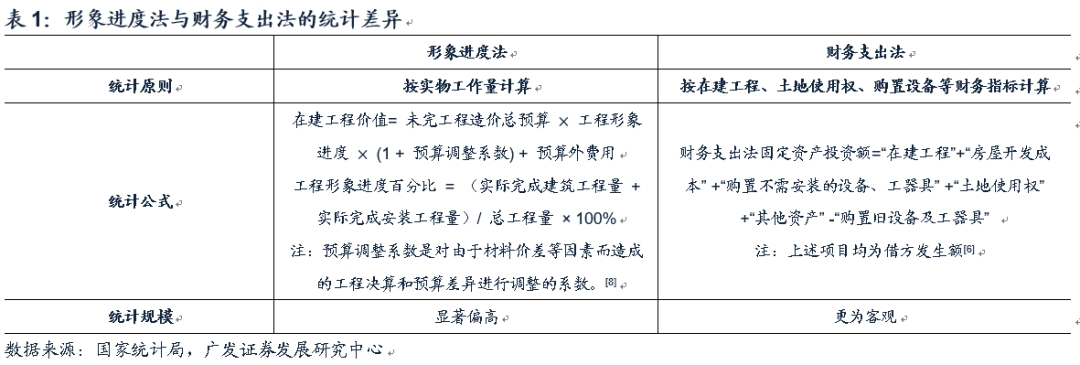

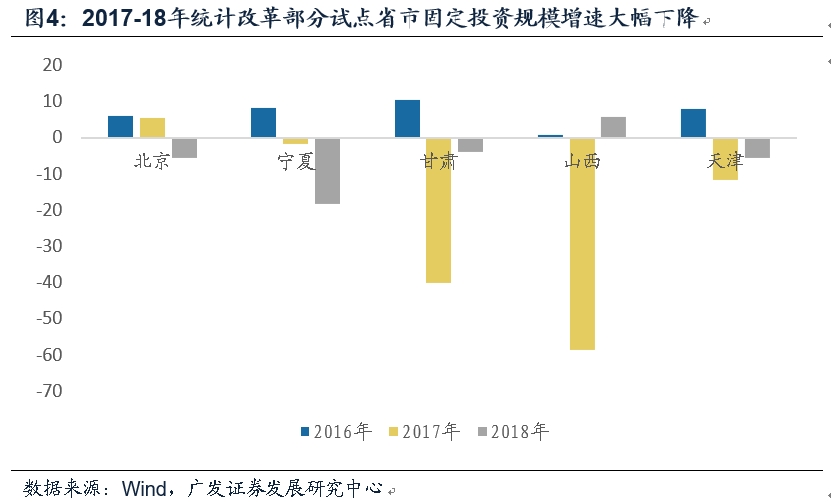

三是2017-18年,固定资产投资统计制度发生了以“形象进度法”代替“财务支出法”的变革。2017年,统计局发布了《关于开展2017年固定资产投资统计制度方法改革试点工作的通知》,确定在山西、河北、甘肃三个“先行先试地区”及其它17个省市部分县市开展以财务支出法为主要核算方式的固定资产投资统计,以逐步取代形象进度法的投资统计。2018年,投资统计改革再度加快。我们曾经在一系列报告中探究该指标的有效性与影子指标,本文试图从上市公司(中观角度)与重点工业品(微观角度寻找宏观投资指标的指示意义。

中微观角度剖析FAI:房地产、基建与制造业

房地产投资需求的宏观观测指标:房屋建筑业产值与施工面积。中观观测指标:房地产上市企业“存货”数据。

房企上市公司的“存货”数据包含原材料类存货(建筑原材料)、设备类存货(开发设备)、在产品类存货(在建工程)、产成品类存货(已开发完成的土地、房屋、配套设施等)。2007-2014年,这一指标与房地产建安投资的趋势和拐点大致一致,2015年起,存货指标较建安投资具有一定领先性,据此判断,建安投资大概率将见顶回落。

此外,从历史数据来看,建筑投资增速与房屋施工面积始终具有较高的相关性,但2018年增速显著偏低,并且是2004年以来的首次全年负增长。我们推测这一现象与2018年房地产投资统计方式向“财务支出法”转变有关,造成了房地产建筑投资增速在2018年存在低估,而2019年则可能高估。今年以来建筑投资增速高于施工面积也印证了这一点。

基建投资需求的宏观观测指标:土木建筑业产值。中观观测指标:基建上市企业“固定资产+在建工程”数据。

基建投资是相对比较抽象的一类投资分项,在宏观层面,投资需求可以用土木建筑业产值指标进行衡量。如果以上市公司中“固定资产+在建工程”来观察,这一指标稳定滞后于基建投资增速3-4个季度。由于基建投资增速在去年末已经触底,预计上市公司“固定资产+在建工程”指标将持续上升。

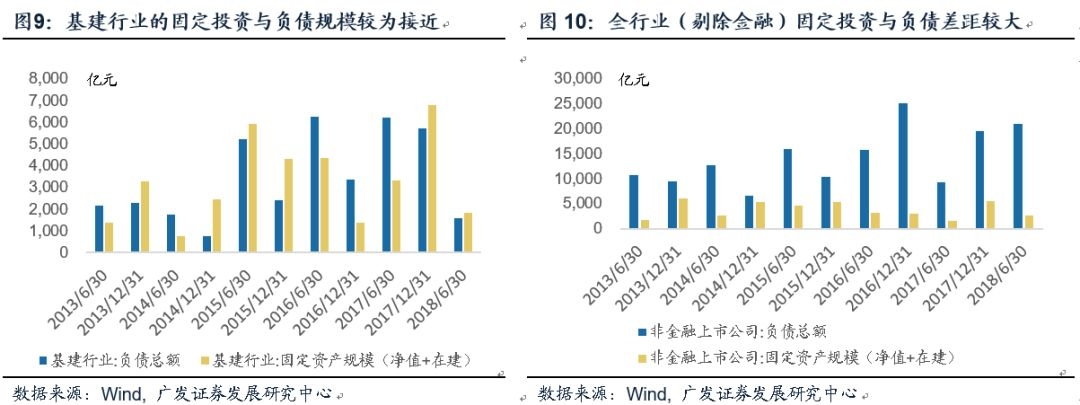

如果从行业特征出发,对于基建行业这样的重资产服务业,原料人工成本等生产经营耗用资金显然不是企业融资资金的主要投向,固定资产投资才是企业融资的最重要用途。从上市公司数据也可以看到,企业融资规模中有相当大的比例用来进行固定资产投资,因此基建投资规模同时也可以用于大致观察全行业负债情况。

制造业投资需求的宏观观测指标:制造业投资完成额,这一指标也可以用来衡量产能周期。

在上市公司数据中,与制造业投资完成额最为相关的是“固定资产+在建工程”指标。由此观察,制造业投资的两个小高峰出现在2007与2011年,2013年上升弹性较低,而2011年之后整体趋势向下,直到2018年才出现了一波产能周期,2019也已拐头向下。

需要注意的是,从现金流支出情况来看,2009Q3-2011Q2,2017-18是两轮资本开支的高峰,也分别带来了在建产能的加速投放,但2017-18周期的资本开支弹性较产能弹性相对更高,说明技术升级与变革对这一轮产能周期带来比较显著的影响。

制造业投资是需求的滞后指标而非同步指标。

从经验规律来看,工业产能的表现滞后于建筑业产值(房地产与基建投资)一年左右,原因在于:

第一,企业的产能投放需要经历“需求与盈利回暖,产能利用率提高—产能利用率接近峰值,企业对需求前景持乐观预期—企业加杠杆并加大产能投放”这一过程。

第二,制造业的主体多为民营企业,投资决策相对理性、谨慎与滞后。就2017-18这轮产能周期而言,多数工业行业并没有大幅投放新增产能,而是以技术升级与产能置换为主,那么进入需求下行周期,则不易形成供需失衡与产能过剩。

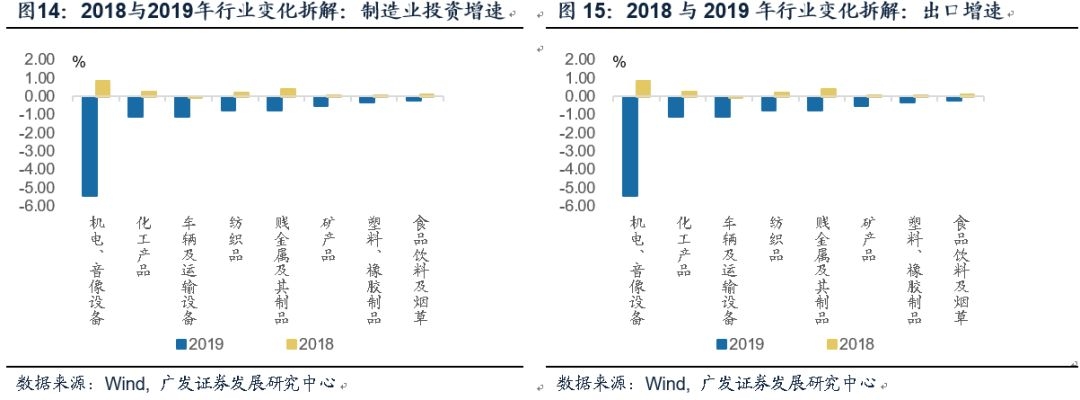

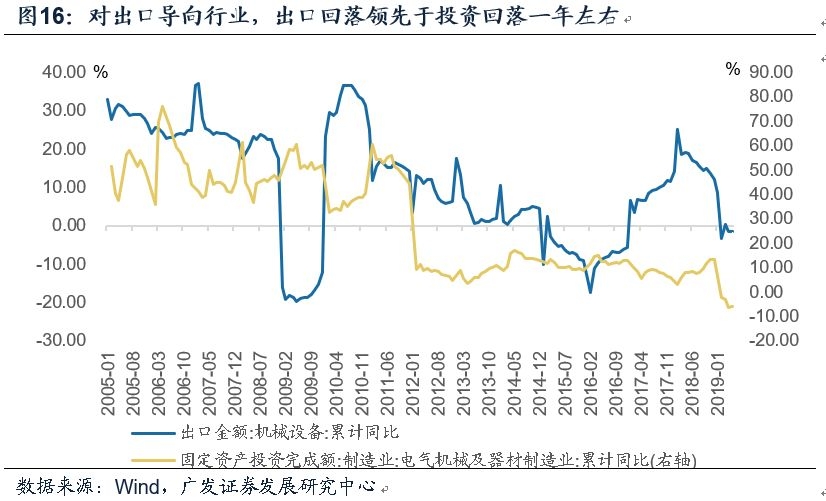

目前制造业投资放缓的原因之一在于2018年关税加征使得部分产品出口需求下降。

数据显示2018与19年制造业投资与出口增速都分别表现出先升后降的特征,我们在行业层面进行拆解,可以看到制造业投资的回落确实与出口放缓高度相关,但二者之间仍然存在一年左右的时滞。

换句话说,需求变化领先于产能变化一年左右的逻辑并没有破坏,只不过这一次出口成为了需求变化的主导因素。

从微观角度,厂房仓库竣工、发电设备、机床产量进口等不同程度地领先于制造业投资,可以对该指标变化交叉验证。

FAI的宏微观指标背离如何影响市场表现

宏微观数据背离时,资产定价跟谁走?

2016年以来,固定资产投资增速与建筑业产值持续背离,前者弱而后者强。在这一过程中,决定钢铁、煤炭、有色、建材等周期工业品量价的主要是建筑业产值而非固定资产投资增速,权益市场上周期品行业的超额收益也是如此。

在对市场的判断和预测中,建筑业产值与中微观数据更为重要。但宏微观背离也会带来在经济周期某些时段,一些行业的超额收益延迟出现。

需要指出的是,周期品行业的超额收益往往与它的量价表现相关,但宏微观背离现象使得部分行业板块的表现有所推迟,即在实际量价见底但固定资产投资还在下行的阶段,预期会比较分化。例如几轮周期中有色行业PPI见底与超额收益转正之间时滞分别为 4个月、 1个月、5个月、11个月,而煤炭行业这一指标为0个月、1个月、10个月。

债券市场表现也同样受到固定资产投资完成额指标的影响,从而对基本面的反映有所钝化。

几轮周期以来,每一轮利率底部的出现都领先于经济底部,唯有2016年FAI增速向下的时段中,利率底滞后于经济底出现,且时滞长达一年。因此在对市场的判断和预测中,不可忽视固定资产投资完成额数据(无论是否准确反映需求)对市场预期的引导作用,对于这种越来越常见的滞后性来说,宏微观背离可能是背景之一。

风险提示

固定资产投资下行压力超预期

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:曾静娇)