解码科创板龙虎榜:前五大买卖席位实力“悬殊” 机构撤退牛散接盘

“很后悔没有打新,没想到居然涨这么多。”7月22日,华南一家私募机构人士对21世纪经济报道记者如此感叹。

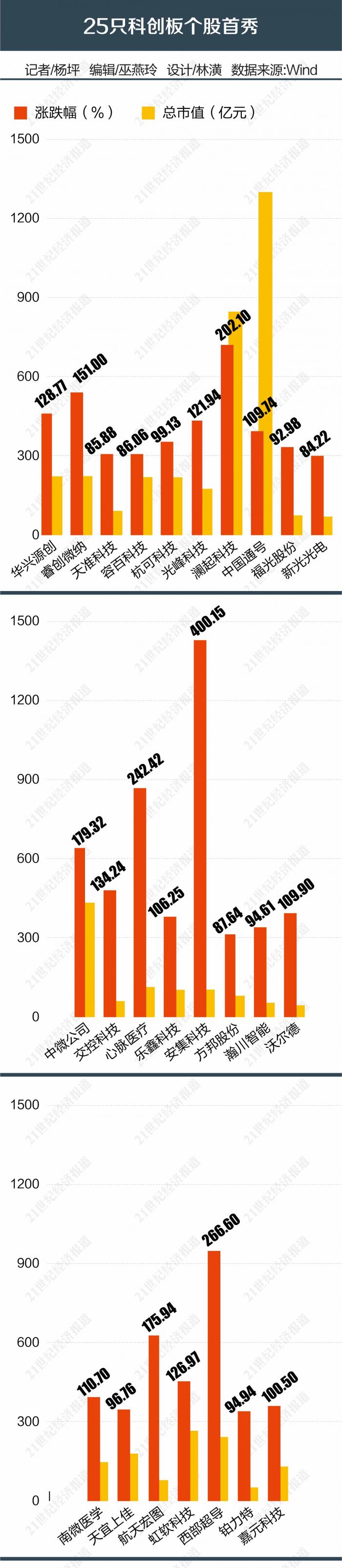

当天,科创板首批25家企业开启了资本市场首秀,正式交易。

巨额的资金涌动下,科创板股票的行情异常火爆。25只新股均现暴涨,4家企业股价翻两倍以上,其中涨幅最高者安集科技(688019.SH)上涨400.15%,最低的新光光电(688011.SH)也有84.22%的涨幅。

但在超涨的股价背后,21世纪经济报道记者发现,不少科创板企业在上市首日遭遇机构大量卖出,而接盘方则多为游资和散户。

此外,不断推高的换手率也引发市场瞩目,或给市场带来压力。

据21世纪经济报道记者测算,25家科创板企业首日平均换手率高达77.78%,这也就意味着,有将近8成的新股中签者选择了“落袋为安”。

“因为科创板的战略位置、资源匹配要比创业板多,所以目前的涨幅基本符合我们的预期,我当时的三个判断——普涨、分化、波动都体现得比较充分,但换手率超出了我的预期,这肯定会给后市的行情造成压力,给后续交易带来不确定性。”7月22日,东北证券研究总监付立春受访时指出。

游资散户接盘机构?

21世纪经济报道记者注意到,科创板企业在高涨的市场氛围中分化为多空两股势力,一方是以“大额抛售、获利了结”的机构投资者,一方则是抢筹的散户与游资。

据21世纪经济报道统计,25家公布盘后数据的科创板企业,前五大卖出席位无一例外均被机构占领,上榜机构席位总卖出金额占个股成交额的比例均超过13%。

而在前五大买入席位中,除了南微医疗(688029.SH)之外,其他企业多为营业部席位,总成交金额要远低于前五大机构的卖出额,前五大买入席位的成交金额占公司当日总成交额的比例不超过7%。

游资营业部成为买入主力军。

其中,A股“声名远播”的大户——华泰证券深圳益田路荣超商务中心营业部买入澜起科技、中国通号、中微公司、虹软科技等4只个股,合计购入1.4亿元。

如曾出现在不少妖股榜单的知名游资席位——西藏东方财富证券拉萨团结路第二证券营业部买入华兴源创、睿创微纳等19只股票,合计买入2.8亿元;东方证券长春同志街买入铂力特等7只股股票,合计买入1.61亿元。

以当时总成交额最高的中国通号(68809.SH)为例,7月22日中国通号大涨109.74%,成交额高达97.6亿元,换手率达到77.98%,股票振幅为128.55%。

其龙虎榜数据显示,其前五大卖出席位中,全为机构席位,5家机构合计卖出26.9亿元,占当日中国通号总成交量的27.56%。而其前五大买入席位则全是营业部席位,合计买入仅为2.51亿元。前五大买、卖席位金额相差近10倍。

值得注意的是,在中国通号的买入名单中,出现了不少“熟面孔”。西藏东方财富证券拉萨团结路第二营业部买进中国通号6649.74万元,居于其第一大买入席位。排名第二的华泰证券益田路荣超商务中心营业部当日买入5655.72万元。

科创板首日涨幅最高的安集科技也是如此,公司上市首日全天成交15.82亿元,前5大卖出席位也均为机构席位,合计卖出2.24亿元。而其前五买入席位(5家券商营业部)合计买入6893万元,不到前五大卖出席位总金额的1/3。

“从科创板企业的首个交易日来说,很难说是投资还是投机,个股的涨幅、估值水平和价格,已经脱离了A股甚至国际上的基本面了,但这主要是由市场资金供求决定的,现在股票太少,资金太多,追涨非常明显,这种情况是可以预期到的。”付立春说道。

T+1助涨?

整体来看,25家科创板企业首日平均涨幅约140%(创业板首日平均涨幅为106%),平均换手率高达77%,其中安集科技换手率超86%,是当日交易最为活跃的个股。

“科创板打新中签的投资者大多为较为理性的网下投资人和投资机构,无论是网上中签者还是网下中签者,在达到收益预期之后大多选择了首日卖出。截止至收盘时,约为八成左右的投资者所持股票是由二级市场购入。”联讯证券分析师彭海指出。

值得注意的是,随着股价涨幅和换手率不断创出新高,部分“接盘人”和“观望者”开始焦虑。

有市场人士指出,由于不设涨跌幅,大多数投资人在达到预期收益后便选择首日卖出,但受“T+1”交易制度的限制,投资人在首日介入后只能次日卖出,这也就导致市场上流通的可交易股票数量越来越少,股价涨幅越来越高的局面。

对此,前国内领先券商前保荐代表人王骥跃指出,这一制度引起的巨大振幅是可以预期的。

王骥跃认为:“这种事,在A股也并不罕见,只是无涨跌幅下放大了振幅罢了。即使在其他板块,连续涨停后也会出现大幅的调整,才能恢复市场均衡价格。”

付立春也表示:“如果是T+0制度,今天的交易量会更大,不确定性也会更大。T+1可能会造成日间波动,但相比之下,T+0对科创板这种全新的市场、过度市场化的机制,造成的风险会更大。任何制度都是有权衡的。”

“当前影响最大的还是资金供求变化,新股阶段可供交易的公司就25家,里面的股票的量很小,但是投资需求却很旺盛,这是市场投融资的供需决定的,其他的机制可能会有影响,但不是主要原因。”付立春补充道。

(编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。