凝聚投研智慧,《2019中国资产管理发展趋势报告》中的平安不动产观点

日前,在2019中国资产管理年会现场,中国商业报道领域的权威媒体《21世纪经济报道》正式发布了《2019中国资产管理发展趋势报告》。作为聚焦资管行业发展、转型与改革的专业研究报告,《2019中国资产管理发展趋势报告》从“金融供给侧结构性改革之资管供给改革”、“资管新规周年考”等六大维度,全面、深入地呈现了资管业最新的变化脉络。

在“理财子公司前景探秘”章节中,由平安不动产旗下核心战略业务品牌——平安不动产基金撰写的《资产新规周年后,不动产股权投融资风往哪儿吹?》深度解析了不动产股权投资新时代背景下的资产配置策略,引起业界的广泛关注。通过专业的市场研判与严谨的数据分析,平安不动产认为:当前房地产市场呈现出周期波动趋稳及内部结构性分化的新特征,房地产业的不同板块亦展现出新的投资趋势;在此背景下,房地产在资产配置中的重要性依然显著,机构通过不动产基金配置房地产资产是大势所趋,而专业的不动产基金管理人能够通过其主动管理能力为投资人创造持续、稳健的价值回报。

作为中国平安旗下专业的不动产投资及资产管理平台,平安不动产业务涵盖开发投资、金融产品、产业发展、长租公寓、策略投资、商业地产等多元领域;凭借卓越的全价值链投资能力、全过程金融产品设计能力、全方位风险控制能力,积极致力于成为一流的不动产资产管理公司。依托平安集团的金融科技背景及自身金融+地产的双专业优势,平安不动产以成熟的全价值链投资机制、前瞻的市场分析与研判能力、专业的复合背景人才团队凝聚投研智慧,并通过由一个端到端核心能力输出平台、三个核心系统应用群、一个大数据应用集市组成的“1+3+1”科技创新布局,为不动产投资及资产管理的全流程以及行业生态圈持续赋能。

以下为《资产新规周年后,不动产股权投融资风往哪儿吹?》全文:

资产新规周年后,不动产股权投融资风往哪儿吹?

文/平安不动产基金

房地产行业正逐步从“增量开发”的“上半场”,向“长效机制”的“下半场”转变。

2019年,中国经济仍然面临复杂而严峻的内外部环境,不动产股权投融资趋势如何?投资人又将迎来哪些新的配置机会?

一、房地产市场新特征

房地产市场的阶段与特征,决定了不动产股权投融资的趋势。2017年以来,伴随着“房住不炒”、“长效机制”等政策的落地,房地产市场进入到一个全新的阶段。在这个阶段,两个核心的特征是增速中枢的下移与内部结构的分化。

1、周期波动趋缓

2000年以来,房地产市场经历了十余年的超高速增长。但是,近年来房地产市场的增速开始下移。与此同时,房地产市场的周期波动幅度也趋于缓和。在高速增长时代,房地产市场的周期波动程度较高。在此前周期中,销售面积增速低至-20%以下,高至40%以上,持续时间一般也不会超过3年。但是最近一轮周期,波动幅度明显收窄,持续时间已经超过4年。在新的阶段,房地产市场可能告别大起大落,而转向更为平稳的增长。

图表:房地产市场的增速下移,周期波动趋缓

资料来源:Wind

2、内部结构出现显著的分化

新阶段的另一个核心特征则是分化开始出现。

首先,是房企之间的分化。随着增速中枢的下移,龙头房企在资金、管理等方面的优势进一步体现,中小房企面临着出局的压力。2018年TOP 30房企销售额在全行业占比接近50%,此外,融资额占比超过65%,前10房企拿地总金额占前50房企比例也超过45%,市场集中度在销售、融资、拿地全方位提升。

图表:市场向龙头房企不断集中

资料来源:Wind

其次,是城市之间的分化。历史上,一、二线城市与三、四线城市的商品房销售走势基本一致,二者的同步关系在最近一轮周期中被打破。2016年9月,全国各大城市密集出台了楼市收紧政策,在此影响下,一、二线城市的销售增速触顶回落,进入下行周期;但三、四线城市在棚改货币化的支撑下,销售增速仍然维持在较高水平。进入2017年,政策收紧的重心向三四线城市转移,2018年以来,一、二线城市销售开始回暖,而三、四线销售由于棚改透支需求而继续走弱。

图表:一二线与三四线城市商品房销售出现分化

资料来源:Wind

第三,是区域之间的分化。2019年初,发改委要求,到2022年都市圈同城化取得明显进展,梯次形成若干现代化都市圈;到2035年现代化都市圈格局更加成熟,形成若干具有全球影响力的都市圈。2019年4月,发改委强调深入推进城市群发展,加快京津冀协同发展、长三角一体化发展、粤港澳大湾区建设。“都市圈”与“城市群”的导向下,具有良好区位优势的城市群核心城市机会更大。

二、各个板块投资趋势

1、住宅板块:新型城镇化下的刚性需求与改善型需求

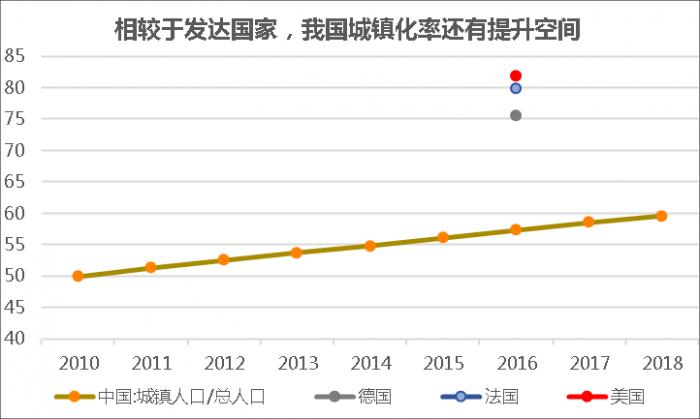

在新的发展阶段,新型城镇化及人民日益增长的美好生活需要,是住宅板块持的增长点,仍然拥有旺盛的生命力。近日,发改委印发《2019年新型城镇化建设重点任务》,强调大型城市要取消和放宽落户限制,支持城市群高质量发展,同时通过财政资金、建设用地供给方面的倾斜,激励城市完成更多农业人口的转移。

因此,人口向城市的聚集不会结束,尤其是向大都市圈的聚集凸显,这将对一二线城市的刚需与改需形成有力的支撑,住宅板块将体现出日益明显的结构化机会,展望2019年,一二线回暖、三四线趋冷的分化格局将继续呈现。长期来看,每年商品房销售的总量规模也预计会稳定在12亿平米(万科估算),这是一个放眼世界仍然超大的体量。

图表:城镇化率较发达国家不高

资料来源:Wind

2、长租板块:长效机制下的广阔空间

人口结构变化推动租赁需求。中国千禧一代约有4 亿人口,在总人口数中的占比已接近30%。随着千禧一代逐步进入劳动力市场,其高流动性的特点以及对租房更为包容的观念产生了广阔的租赁需求。

在长效机制下,受益于政策的重点扶持、以及公募REITS和Pre-REITS等金融创新的有利配合,长租板块有望为机构开辟一个投资新渠道。土地供给方面,政策要求增加租赁住宅土地供应、允许13 个城市试点利用集体建设用地建设租赁住房,并鼓励探索将商业用房等按规定改建为租赁住房;税收优惠方面,允许租金抵扣个人所得税,不同城市的扣除标准为每月800-1200元不等;金融支持方面,政策逐渐拓宽融资渠道,鼓励专业化住房租赁企业开展资产证券化,鼓励部分银行为长租公寓的开发、并购和运营提供贷款,且允许险资进入长租领域。

作为投资机构,应把握窗口期,挖掘价值洼地,寻求合作共赢。土地新增供给及存量资产价格或将迎来“窗口期”,投资机构应选择与具有资源优势的开发商或具有专业优势的运营商合作,最终通过发行REITs、CMBS、ABS等产品实现退出。从国际经验看,美国不动产基金中大量比例为长租公寓,国内发展的空间广阔。

三、不动产资产配置的重要性

1、房地产是资产配置中的重要一环

在全部行业中的回报率仍然较高:国民经济发展同样进入到新常态,在整体经济增速下台阶的背景下,各行各业均面临着一定压力,房地产行业的回报率仍然拥有一定优势。2018年A股上市的房地产公司平均(已出年报企业)ROE达到10.3%,净利润增速为20.8%,盈利能力及成长性均远高于其他行业,房地产行业在大类行业中的ROE水平排名TOP 2。

图表:

资料来源:Wind

图表:

资料来源:Wind

而龙头房企凭借资金、渠道、管理等方面的优势,不断扩大市场份额,实现业绩高于行业平均水平的上涨。2018年排名前十房企销售额均超过2000亿元。2018年末,万科、招商、华润、龙湖等龙头房企净资产收益率均在20%或以上,超过行业平均水平。

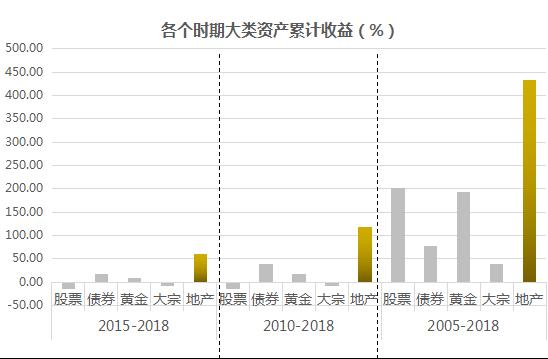

在大类资产中仍然有相对优势:借鉴发达国家的经验,即使进入到低增长的成熟阶段,相比股票等风险资产,房地产投资回报并不逊色。以美国为例,房价在过去几十年间收益率与稳定性均不输股票。国内历史表现来看,房地产的回报率也长期占优其他大类资产。2005年以来,不论是中短期还是长期,投资房地产资产所获得的累计收益率都大幅高于其他类型资产。

图表:

资料来源:Wind

2、机构通过不动产基金配置房地产是大势所趋

利率下行背景下,配置更多优质金融产品的诉求上升:2019年以来,货币政策持续宽松,资金端充裕的同时,资产端却呈现出匮乏的局面,市场利率处于下行。在这个背景下,机构投资者挖掘和配置更多优质金融资产的诉求开始上升。由于地产行业仍能提供较为理想的回报,投资不动产基金的吸引力进而上升。

从国际经验看,不动产基金从来都是机构投资人的重要资产配置方向,与目前国内不动产基金的最大不同点在于:国外房不动产基金的投资者主要是机构,如大学捐赠基金、养老金、社保及银行等机构投资者,这些资金规模大、投资期限长,要求持续稳定的回报,与不动产基金的属性相吻合。美国、加拿大、欧洲和澳洲的养老基金平均有75%会进行不动产投资,在不动产投资中,平均只有19%的投资采用内部配置方式,即由机构投资人自身的投资团队决定资金投向;其余81%的投资都采用外部配置方式,即委托私募不动产基金、FOF等外部投资管理机构来决定资金投向。

但目前国内的不动产基金主要面临专业管理能力的问题,由于过去很多不动产基金都是债性产品,基金管理人其实缺乏深厚的房地产行业经验和资产管理能力,而机构投资者和自然人不同,都是资本老手,只有有主动管理能力的、专业的基金管理人,才能做机构的不动产基金。

3、专业的不动产基金管理人能够实现价值发现和价值管理

由于房企之间、城市之间、区域之间不断加剧的分化,地产投资对于投前的项目筛选及获取能力、投中的运营管理能力、投后的价值管理能力,都提出了越来越高的要求。

专业的不动产基金管理人可以充分发挥自身在项目投资和管理方面的专业优势,发挥价值发现和价值管理作用。

首先,成熟的不动产基金具备专业化的房地产项目运作能力,掌握的优质项目资源众多,可以通过外部监管与资金调配,客观上提高开发商的业务能力和优胜劣汰。

其次,除了开发环节外,还需要强大的投后管理能力,通过分层管理,权责明晰、高效响应,一般设置成本、营销专业管理线,严控项目管理关键环节,保障投资的安全,这些都需要专业化的团队运作,也仅有专业、成熟的不动产基金具备这些特质。

“资本+开发商”模式是海外成熟国家地产开发的主流模式。近年来我国金融政策、房企生态发生了根本性变革,国内的地产基金行业也将回归本源,由基金管理人做资产管理,深度参与“融投管退”全流程,在房地产产业链中扮演更重要的角色。

根据资金体量、投资风格、风险偏好和监管要求,平安不动产可为机构客户匹配专属的资产类别和合作模式,提供定制化的产品方案,依托稳健的业务模式,多元的资金渠道等信用优势,为机构投资人创造专业价值,优势互补,合作共赢。

房地产市场在新的阶段呈现出新的特征,显现出新的投资趋势,但房地产在资产配置中的重要性依然。从国际经验来看,机构通过不动产基金配置房地产已是大势所趋,当前环境下专业的不动产基金管理人将获得广阔的发展空间。

平安不动产基金是平安旗下专业的不动产基金管理品牌,是平安不动产的核心战略业务。平安不动产基金专注于不动产领域投资,凭借卓越的投资管理能力,为广大机构投资人和超高净值客户提供值得信赖的不动产金融资产管理服务。秉承“专业 共赢”的经营理念,平安不动产基金以领先市场的投资能力,创造恒久稳健的价值回报,成为投资人不动产金融资产配置的首选。

在2019中国资产管理“金贝奖”评选中,平安不动产基金荣膺“2019最佳不动产基金”奖。这是继跻身2018年度中国地产风尚大奖“中国房地产基金品牌TOP10”后,平安不动产基金凭借出众的专业表现斩获的又一殊荣。