公司深度丨中航善达:重组招商物业,物业龙头启航

摘要

央企基因,重组后成为招商蛇口控股子公司,雄踞 A股物业龙头

公司成立于1985年,1994年在深交所上市,隶属于中国航空工业集团。重组成功后公司第一大股东为招商蛇口,公司将持有招商物业100%的股权。2018年公司实现营业总收入66.6亿元,同比增长13%,较2017年增速高出20个百分点,其中物业管理业务营收37.2亿元,占比56%,同比增长29.7%。2018年公司实现归母净利润8.6亿元,同比增长469%,其中物业管理业务贡献1.6亿元归母净利润,扣除投资收益后的净利润为-0.1亿元,较17年净利润-0.35亿元回升71%。同时公司三项期间费用率不断下降,表明公司管理持续提升。

聚焦物业:并购后管理面积近1.3亿,有望借力招商系“量&质”齐升

并购完成后中航善达物业管理面积近1.3亿平,中航善达将成为招商蛇口全资公司,量、质优势有望加持。招商蛇口为国内房企龙头,主营业务包括住宅开发、园区运营。招商蛇口2018年销售面积、持有型物业面积分别为827.4万方和311.74万方,结转后均有望成为招商物业服务对象。值得一提的是,招商蛇口在大湾区拥有大量待开发土地,未来也将有望成为服务对象,物业收入增速或将十分可观。同时招商物业背靠招商局集团,为国资委控股央企,在资源获取方面也具备优势,目前服务对象包括了多家中央级地方公权机构、金融机构、国内外知名企业等。

地产:销售型物业几近退出,“九方”系运营渐入佳境

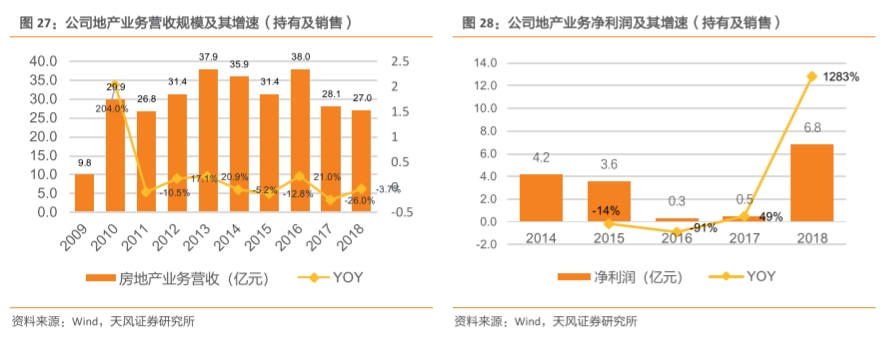

2017、18年开始随公司地产项目逐渐出售,地产营收规模逐渐缩减。2016年大量项目出售,导致2017年公司营收大幅缩减。两轮出清后,公司销售型物业几近出清。在手项目仅剩4个,其中衡阳中航还剩50万方待开发土储、以及天津九方广场在施工中,预计年内新增贡献较少。截至2018年12月,中航九方管理项目数量15个,管理面积达127万㎡。在产品线方面,已形成“九方”、“九方荟”两个产品品牌,具备一定的行业影响力,管理的部分项目如华强北九方、龙华九方及赣州九方等在本地区有一定影响力。

投资建议

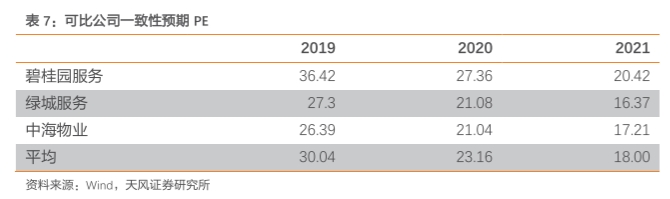

我们预计公司2019-2021年有望实现营业收入59.5亿元/67.4亿元/79.3亿元,预计实现归母净利润3.5亿元/4.4亿元/5.4亿元,对应EPS分别为0.52/0.67/0.81元。如若重组成功,19/20/21年备考营收分别为127.05/149.19/182.61亿元,备考归母净利润分别为6.6/7.7/9.2亿元。参考可比公司一致性预期PE均值,2019年为30倍,由于公司或有部分业绩来自地产业务或投资收益,但若重组后公司作为A股龙头或具备溢价空间,出于谨慎给予28倍PE,对应2019年目标价位14.56元,首次覆盖给予“买入”评级。

风险提示

房地产周期波动,商业地产运营不及预期,重组进展不及预期,跨市场进行估值比较可能存在估值偏差

正文

1. 多年整合聚焦物管行业,并购整合打造A股物管龙头

1.1. 历史沿革:多年整合,聚焦物业资产管理

中航善达股份有限公司成立于1985年,1994年在深交所上市,是隶属于中国航空工业集团公司的央企上市公司。

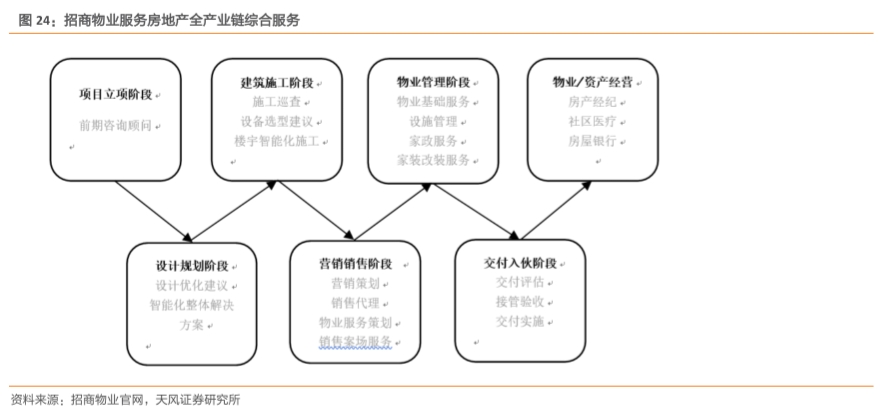

公司上市之初为多元化经营企业,经过多年整合后成为以地产业务+物业资管为主的企业,未来将聚焦物业资产管理业务。早期公司按照"以房地产开发为主体,物业管理和酒店经营管理业务为两翼"的发展战略,逐步转型为综合性房地产开发企业;2016年初,公司投资发展航空科技文化业务;2016年12月,公司向保利集团子转让地产开发业务相关的资产与负债。未来公司战略将聚焦物业资产管理业务:围绕机构类物业资产的管理,重点发展物业及设备设施管理、资产经营以及客户一体化服务外包三项核心业务。

2018年6月1号,公司更名为中航善达股份有限公司。未来公司资产结构将以“轻重并举,以轻为主”为方向,本次更名能更好地反映公司实际业务情况及未来发展定位。

1.2. 并购招商物业,打造物管央企旗舰

2019年4月,中航善达发布公告,公司第一大股东中航国际控股股份有限公司筹划将其所持公司全部股份1.49亿股通过协议转让的方式全部转让给招商蛇口,中航国际控股本次筹划转让的股份占公司总股本约 22.35%。同时,公司拟通过发行股份方式购买招商蛇口等持有的招商局物业管理有限公司(以下简称“招商物业”)100%的股权。

2019年4月26日,招商蛇口与中航国际控股签署了《中航国际控股股份有限公司与招商局蛇口工业区控股股份有限公司关于中航善达股份有限公司之股份转让协议》,该协议已经招商蛇口总经理办公会、中航国际控股董事会审议通过。本次股份转让价格为 8.65 元/股,发行新股价格为7.60元/股(2019年6月5号利润分配调整后)。

截至4月29日,标的资产的审计和评估工作尚未完成,各方同意,标的资产的交易价格不低于各方共同委托的具有证券业务资格的资产评估机构出具的经国资主管部门备案的标的公司资产评估报告中所载评估值,最终交易价格以上述评估值为基础由各方协商并签署补充协议确定。乙方(招商蛇口,深圳招商房地产有限公司)在业绩承诺期(2019年、2020年、2021年)内将进行业绩承诺,具体的业绩承诺和补偿安排另行签署协议进行约定。

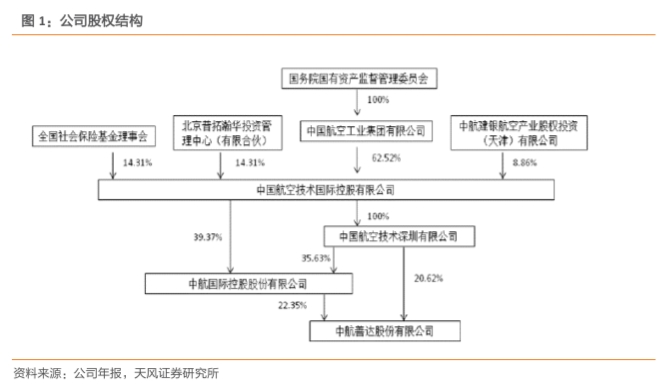

重组后股权结构:本次交易完成以后,上市公司的控股股东预计变更为招商蛇口,实际控制人预计变更为招商局集团,但最终控制人仍为国务院国资委。

1.3. 公司业绩快速增长,物管业务重点发力

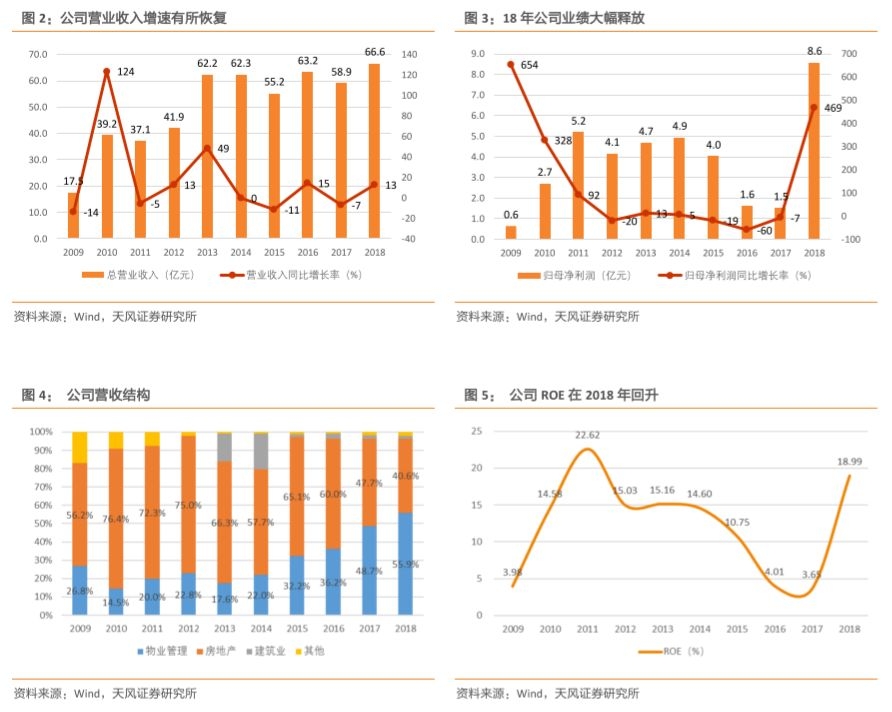

2018年公司实现营业总收入66.6亿元,同比增长13%,较2017年增速高出20个百分点,其中物业管理业务营收37.2亿元,占比56%,同比增长29.7%,较17年增速上升4.6个百分点。营收结构上,物业管理和房地产业务合计占比长期保持95%以上。17、18年公司物业管理业务不断发力,营收占比显著提升,2018年物业管理占比56%,较2017年上升7.2个百分点。

2018年公司实现归母净利润8.6亿元,同比增长469%,其中物业管理业务贡献1.6亿元归母净利润,占比19.1%。业绩猛增的重要原因是2018年公司转让子公司股权(中航城置业(上海)有限公司、贵阳中航房地产开发有限公司、惠东县康宏发展有限公司)确认投资收益12.5亿元,占营业利润的102.4%,不具有可持续性,扣除投资收益后的净利润约为-0.1亿元,较17年净利润-0.35亿元回升71%。

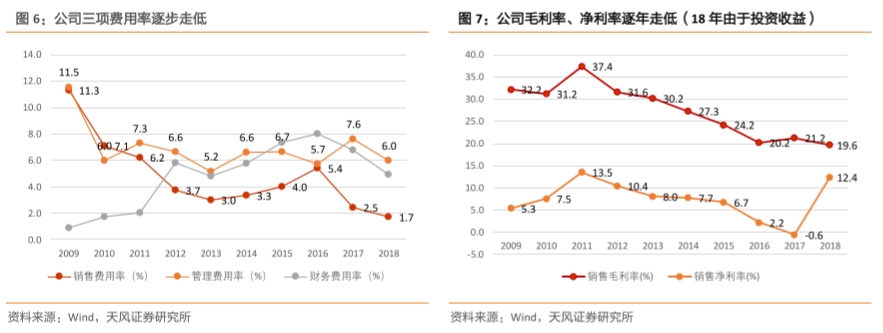

公司三项期间费用率不断下降。2018年公司销售费用率仅1.7%,同比下降0.8个百分点,较近5年来的峰值16年5.4%下降3.7个百分点。管理费用率6%,同比下降1.6个百分点。财务费用率4.9%,同比下降1.9个百分点,较16年峰值下降3.1个百分点。

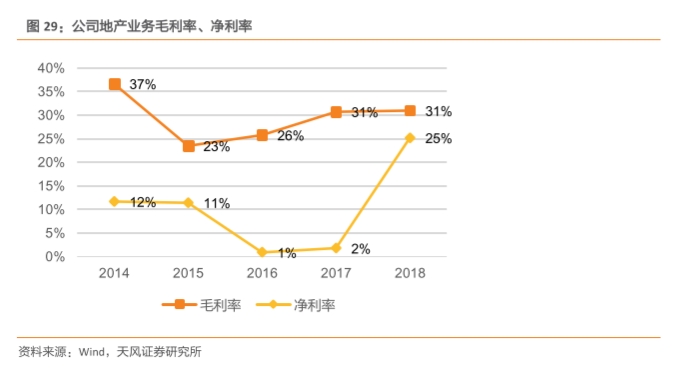

受业务结构调整影响,公司毛利率、净利率逐渐走低。2018年受益于地产资产打包出售,净利率大幅提升。公司毛利率自2011年以来持续走低,从11年的37.4%逐渐下降至16年的20.2%,随后稳定在20%上下,2018年公司毛利率稳定在19.6%。跟随毛利率下降的趋势,公司净利率自2011年峰值13.5%下降至17年的-0.6%,由于18年确认大额投资收益,净利率骤升至12.4%。同理,公司ROE在11年的高点22.6%之后不断下滑至17年的3.65%,受益于18年巨额投资收益ROE回升至18.99%。

2. 物业管理业务:重组后背靠兄弟公司,质、量提升可期

2.1. 物业管理行业:市场前景广阔,深受资本青睐

1)行业处于高增长阶段,百强市占率仅三成

根据中国物业管理协会统计,2017年全国物业管理行业总面积246.65亿平方米,三年复合增长率达12.01%;全国物业服务企业数量达11.8万家,复合增长率3.97%。其中,百强企业顺应市场发展,坚持规模化扩张,巩固区域内优势地位,实现管理规模新一轮增长。2017年,百强企业管理面积均值达3163.83万平方米,同比增长16.1%,市场份额持续走高,达 32.42%,较上年提高2.98个百分点,增幅高于2016年,行业集中度进一步提升。TOP10 企业在规模化的道路上加速前行,2017年管理面积均值超过2亿平方米,同比增长14.59%;市场份额为11.06%,与2016 年相比提高0.88个百分点,强者恒强态势延续。

2)借力资本市场,企业更加重视高质量发展

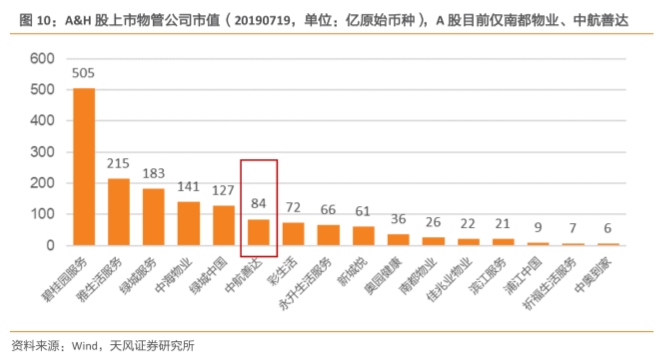

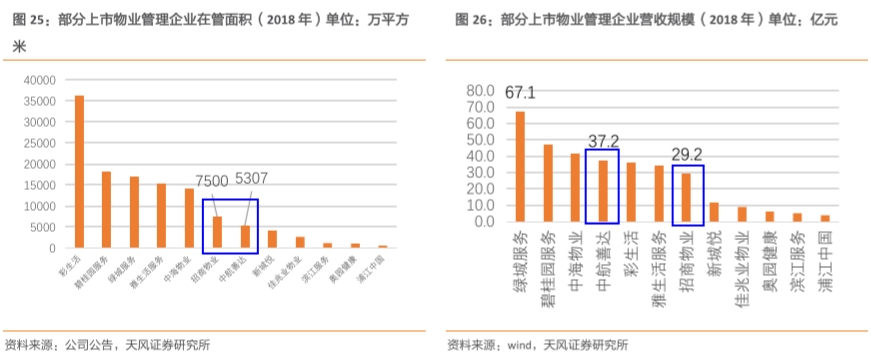

从2014年彩生活敲开资本市场大门以来,目前,在H股和A股市场上共有14家已上市的物业管理公司。借力资本市场,企业更加重视高质量发展,加大技术创新、有效提升经营效率、转变服务模式,通过登陆资本市场助力企业进一步增强品牌效益、吸引高端人才,进而为业主提供更为优质的服务。与此同时,资本市场也日益对优秀物业服务企业青睐有加,上市物业服务企业市值呈现不断升高态势。2019年7月19日,碧桂园服务的市值为505亿港币,为行业最高,是第二名的两倍有余。目前A股上市物业公司仅南都物业、中航善达,中航善达完成收购后,将成为A股市场上又一个物业管理巨头,作为稀缺标的前景可期。

2.2. 公司扩张迅猛,行业内具备一定品牌优势

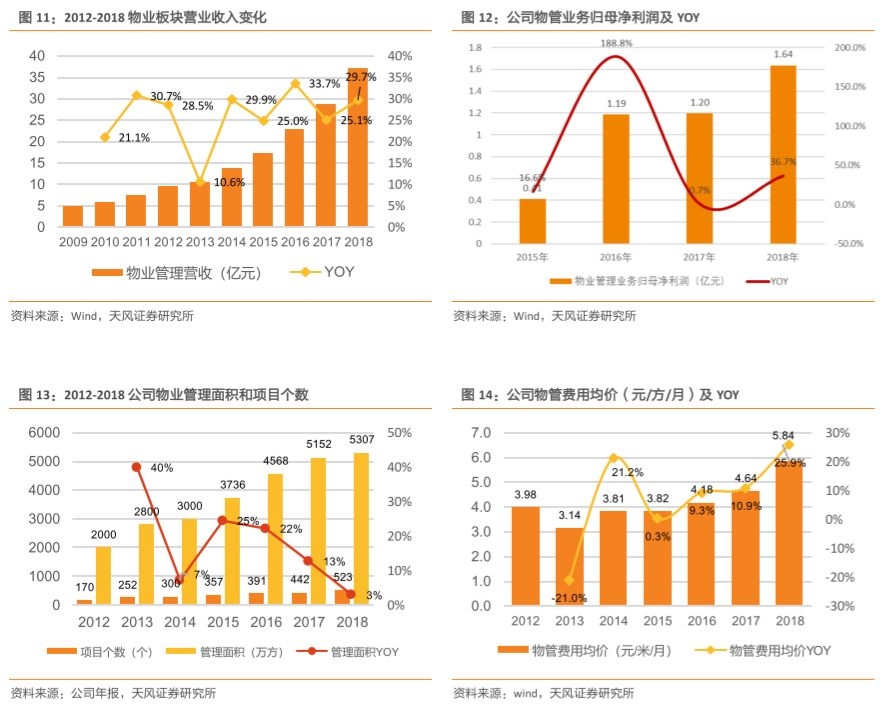

公司践行轻资产运行发展战略,物业管理面积和物业管理板块营业收入快速增加。公司未来主打现代服务业,资产结构将以“轻重并举,以轻为主”为方向,持续在物业管理板块加大投入。2012年以来,项目个数和物业管理面积不断迈上新台阶,管理面积复合增长率达到17.66%。同时,在物业管理板块的营业收入也快速增长,2017年物业板块的营业收入首次超越房地产板块,成为按产品划分营业收入中规模最大的一部分。截至2019年3月,公司物业管理面积6500万+平方米,全委托管理项目530多个。

深耕广东,布局全国。业务范围遍及北京、上海、天津、广州、深圳、成都、西安、珠海、重庆、济南、郑州、合肥、武汉、长沙、南昌、南京、苏州、厦门、昆明、贵阳、大连等全国六十余个主流城市,管理的项目大多荣获国家、省、市、优秀示范大厦(小区)称号。

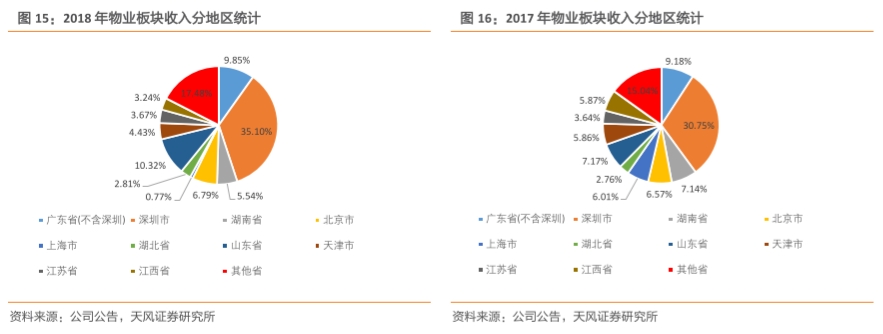

从分地区的营收来看,公司在广东省尤其是深圳有较强的竞争力,2018年物业板块深圳市营收占到物业板块总营业收入的35.10%,相较于2017年的30.75%提升了4.35个百分点。

积极参与市场竞争,聚焦高端机构物业项目:中航物业在机构市场具备较强的市场竞争力,是机构主导型物业服务企业,核心业务聚焦于政府类、公众类及企业总部类物业,涉及包括金融、通讯、制作、能源等行业,包括教育、民生、公共服务等政府、企事业单位。主要客户包括最高检西部办公楼,南方科技大学,腾讯(武汉)研发中心等等。

中航物业是中国物业管理行业首批国家一级资质企业,连续多年在全国物业管理行业排名前列。2013年荣登深圳市市长质量奖榜单,2015年成为了全国物业服务标准化技术委员会(SAC/TC560)秘书处承担单位,并凭借领先的综合实力和卓越的管理服务水平,连续多年获评中国特色物业服务(机构物业)领先企业,并于2018年进入中国物业管理行业10强。

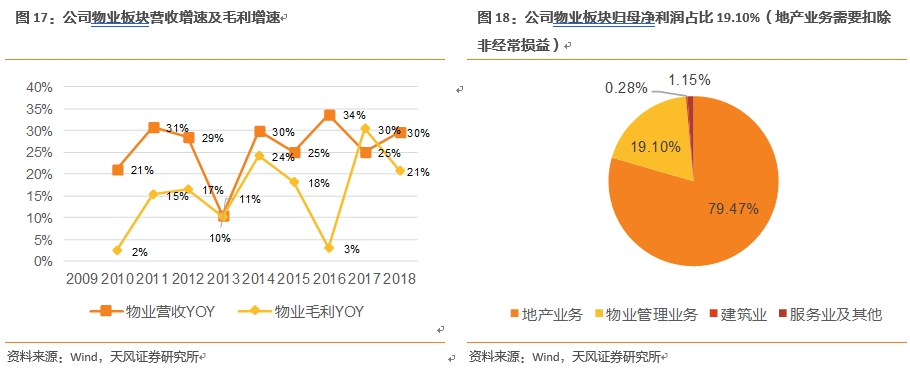

2.3. 物业板块毛利率企稳,重组助力毛利大幅抬升

公司物业板块毛利2017年、2018年增速分别为30.41%和20.79%,增长较为迅速。目前物业板块营收占总营业收入比重已达55.87%,但物业板块净利润占总利润的比重为19.10%。主要由于物业板块毛利率低位有关。

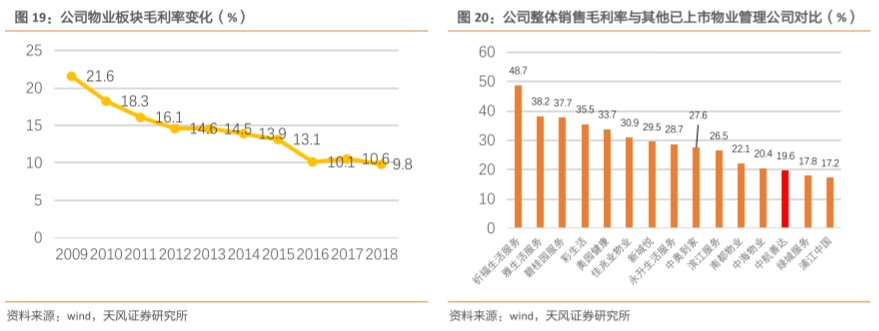

纵向来看,在公司物业板块营收和毛利保持快速增长的同时,物业板块的毛利率出现了走低的态势,这可能与公司为了扩大规模牺牲部分盈利有关,2016年公司毛利率下滑了3个PCT,主要由于广东、湖北、上海等地毛利率大幅下降,我们认为这和2016年也是公司智慧物业π平台多地智慧平台的铺排,抬升了公司成本有关。17年之后公司物业毛利水平基本保持稳定。

和其他已上市物业管理企业相比,公司整体的销售毛利率目前处于行业较低水平,而行业中毛利率较高的公司,如碧桂园服务、奥园健康、佳兆业服务、新城悦等,都背靠地产开发公司,因此我们认为此次重组后,公司背靠龙头房企,对降低获客成本、提升毛利率大有裨益。

2.4. 智慧平台全面铺开,降本增效作用明显

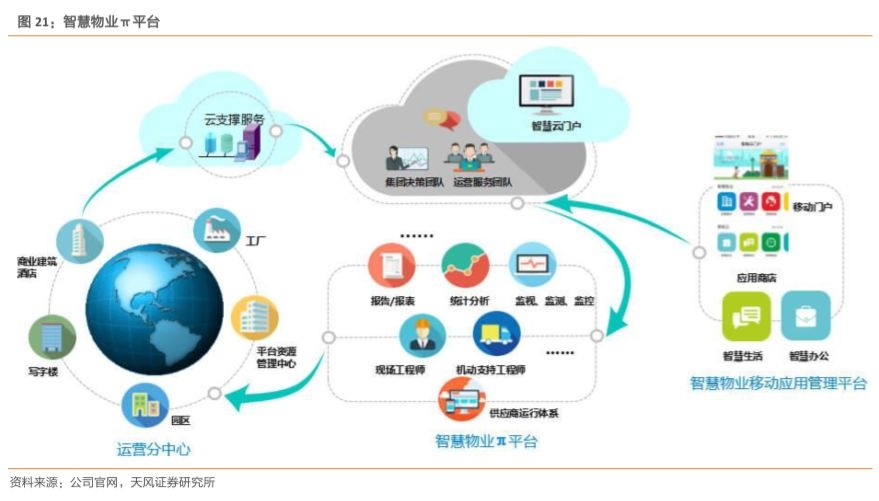

在公司转型战略的牵引下,物业管理业务加大了智慧物业平台的研发投入,在智慧城市的框架下,利用物联网、图像识别、大数据和信息化管理技术等,构建基于“互联网+”的智慧物业集成服务平台——智慧物业π平台。2018年,智慧物业π平台覆盖规模较2017年大幅提升,已进入15个省、4个直辖市,共计178项功能陆续在全国368个项目上线。

智慧物业π平台打造全透明化、标准化的物业服务模式,提升管理效率、保障服务品质和服务效率,大幅降低运营管理成本,为物业企业快速地做大做强提供强大的运营支撑和信息化保障。

2.5. 强强联手,打造行业旗舰

2.5.1. 招商物业:资源禀赋优异,主要服务中高端、非住宅业务

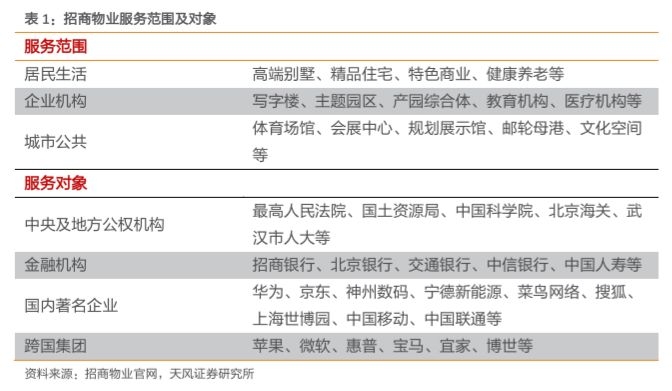

招商物业隶属于招商蛇口,主营业务可分为物业管理服务与专业服务,物业管理服务包括基础物业管理和开发商服务,专业服务包括建筑科技、设施运营、经纪顾问以及社区商业等。其中公司物业服务的对象主要为中高端、非住宅业态业务。

1)招商物业为招商蛇口子公司,具备物业拓展的先天优势。

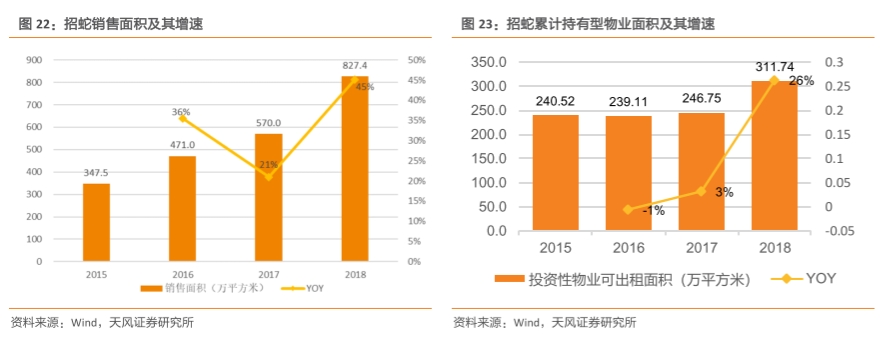

地产开发企业具备物业开发的先天优势,招商物业隶属于招商蛇口,招商蛇口为国内房企龙头,主营业务包括住宅开发、园区运营。招商蛇口2018年销售面积、持有型物业面积分别为827.4万方和311.74万方,结转后均有望成为招商物业服务对象。值得一提的是,招商蛇口在大湾区拥有大量待开发土地,未来也将有望成为服务对象,物业收入增速或将十分可观。

此外,招商物业背靠招商局集团,为国资委控股央企,在资源获取方面也具备优势,目前服务对象包括了多家中央级地方公权机构、金融机构、国内外知名企业等。

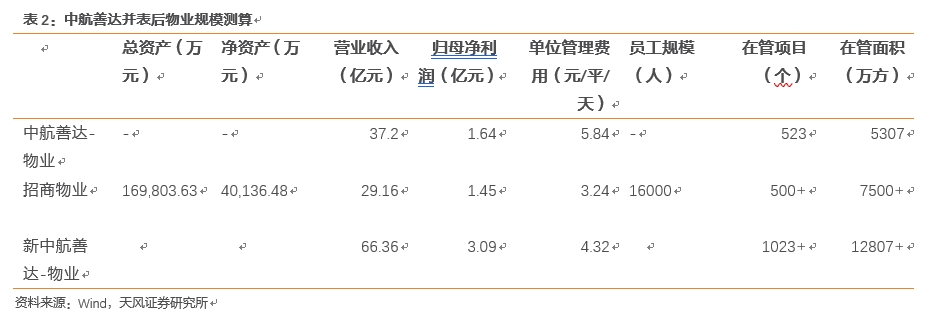

2)公司绝大多数业务收入来自物业管理,目前员工规模16000余人,在管物业逾500个,服务面积超7500万平米,服务客户人数超百万。截至2018年底,招商物业总资产16.98亿元,年营业收入29.2亿元,假设全部来自于物业管理,则单位面积物业费约为3.24元/平/月,低于中航善达的5.84元/平/月。

2.5.2. 强强联合,打造A股物业龙头

强强联手,并购后物业管理面积将近1.3亿平米、收入比肩绿城服务。中航善达与招商物业均为深耕深圳,布局全国的物业管理企业,尤其在非住宅物业领域均处于行业领先地位。若中航善达与招商物业的重组推进顺利,完成后中航善达物业管理面积将近1.3亿平、仅物业服务营收规模超过66亿,仅次于绿城服务,成为A股龙头。

3. 销售&持有型物业:销售型物业陆续退出,商业运营渐入佳境

3.1. 销售型物业:顺势退出,资产结构持续优化

2017、18年开始随公司地产项目逐渐出售,地产营收规模逐渐缩减。2016年大量项目出售,导致2017年公司营收大幅缩减。2016年公司出售股权项目9个,出售资产项目1个,交易对价总计22.4亿元,获取投资收益共计3.79亿元;2018年公司出售股权项目4个,交易对价总计24.39亿元,获取投资收益共12.43亿元。两轮出清后,公司销售型物业几近出清。在手项目仅剩4个,其中衡阳中航还剩50万方待开发土储、以及天津九方广场在施工中,预计年内新增贡献较少。

在手项目或将持续打包出售,2016年开始公司着手转型物业公司,至2018年先后出售多项资产及重大项目股权。2018年公司顺利完成惠东项目和贵阳项目的出售挂牌交易,并完成上海天盛广场项目工商变更和资产交割,全年共实现投资收益12.4亿元。

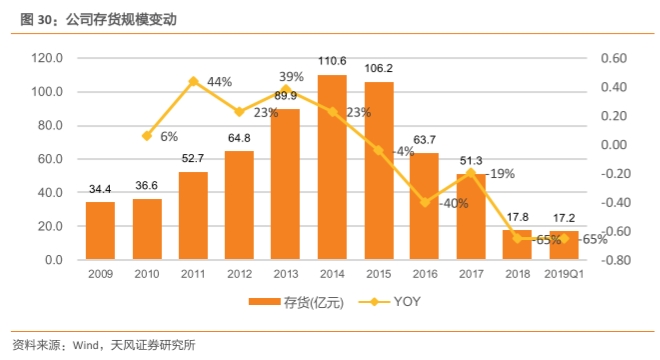

2018年末存货金额为17.8亿元,较年初存货51.3亿元减少了33.5亿元,带息负债48.3亿元,较年初78亿元减少29.7亿元,资产负债率也下降至63.1%。资产结构得到进一步优化,提高资产运行效率和效益,更好的匹配了公司转型战略。

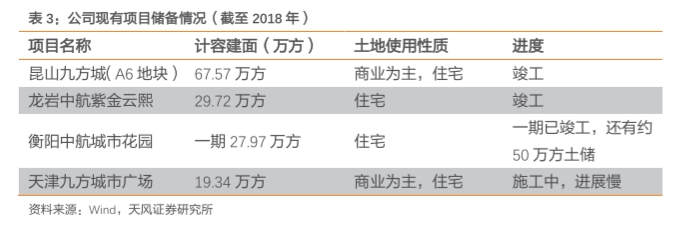

截至2018年报公司还有房地产开发项目包括昆山九方城(A6地块)、龙岩中航紫金云熙、衡阳中航城市花园及天津九方城市广场项目。昆山九方城(A6地块)、龙岩中航紫金云熙及衡阳中航城市花园一期均已竣工验收,目前处于销售尾盘,其中衡阳中航城市花园项目尚有土地储备近50万平米;天津九方城市广场地下部分已完成施工,因所在区域尚未成熟,开发进度较慢。

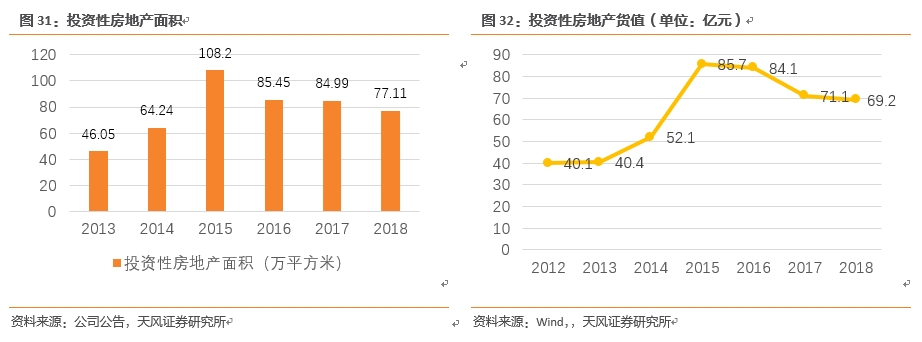

3.2. 商业地产:多年耕耘,商业地产初具规模

从2016年开始,公司开始践行轻资产运行战略,资产结构上以“轻重结合,以轻为主”为指导。2016年开始,公司投资性房地产面积和投资性房地产货值迎来拐点。在运营管理方面,通过持续的业务创新和管理改进,公司努力提升运营效率、降低了运营成本,为商户和客户提供良好的服务和体验;在商业模式方面,积极拓展管理输出、品牌输出项目,践行轻资产扩张模式。2018年,公司通过管理输出和品牌输出,完成深圳侨城坊等4个外部项目。

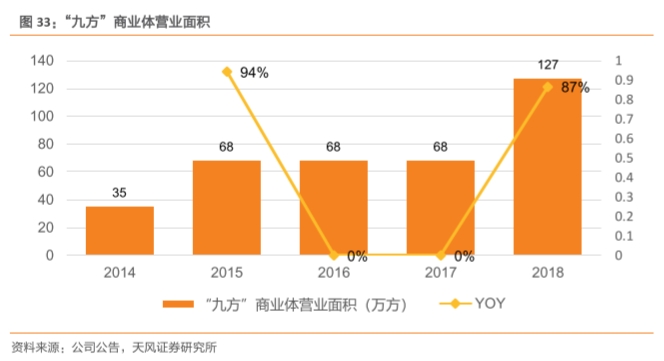

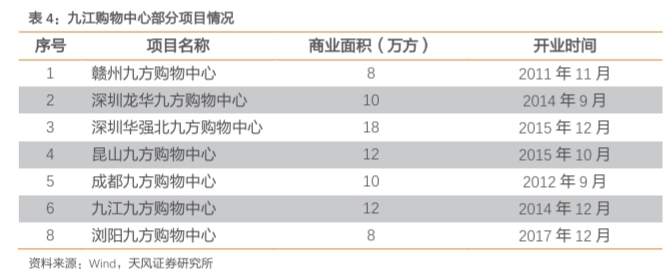

2011年,赣州九方购物中心开业,这是九方购物中心中最早的一家。经过多年发展,截至2018年12月,中航九方管理项目数量15个,管理面积达127万㎡。在产品线方面,已形成“九方”、“九方荟”两个产品品牌,具备一定的行业影响力,管理的部分项目如华强北九方、龙华九方及赣州九方等在本地区或区域有很强的代表性和影响力。

4. 盈利预测

物业:

截至2018年公司与招商物业累计在管面积达到1.28亿平,单位面积月管理费收入约为4.32元,而招商蛇口在2017年销售800万+(全口径)物业或将在2019年步入竣工交付期,及截至2018年300万方+的持有型物业。背靠招商蛇口的优质资源优势,公司获取物业数量、服务单价均有望大幅提升。

房地产:

18年公司开发项目还剩4个,其中衡阳中航有待开发土储近50万方以及天津九方广场(商+住)进度较慢。后续或继续打包出售或自持部分商业。已竣工项目或有部分已经结算,因此预计地产业务营收、利润都将萎缩。随公司地产项目萎缩,公司持有型物业营收、利润占比将明显提升。

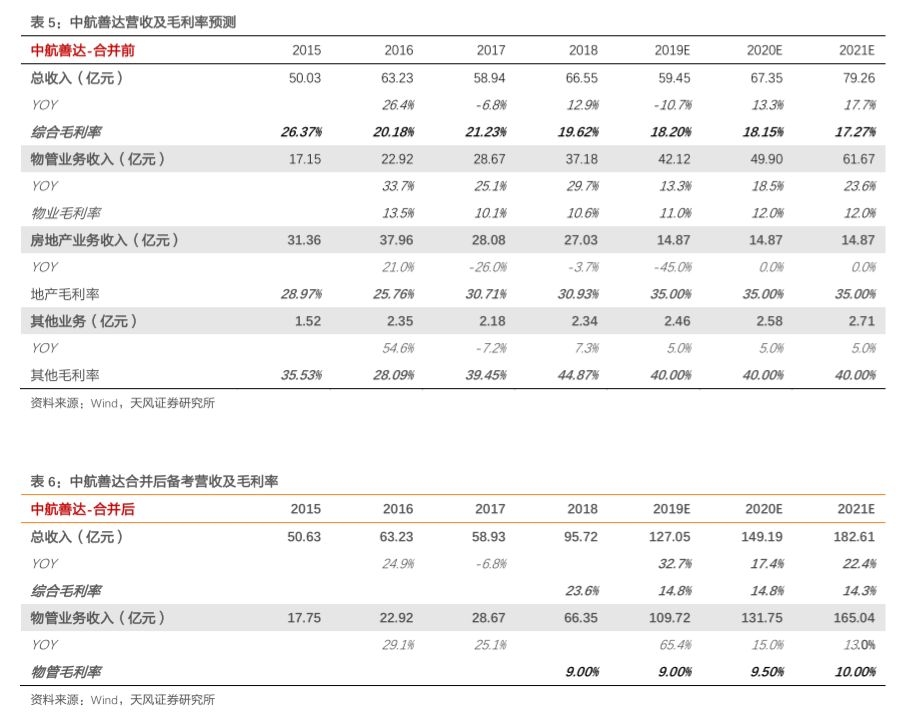

我们认为19年公司自身营收及毛利率受地产业务收缩,或将有所下滑,20年开始地产业务营收或主要来自持有型物业贡献的租金收入,预计贡献收入及利润逐步稳定。而公司的主要业绩增长或将主要来自于物管服务,随新增服务面积的纳入,物管业务毛利或将有所提升。19/20/21年营收分别为59.45/67.35/79.26亿元,预计归母净利润分别为3.5/4.4/5.4亿元。

如重组成功,2018年备考营收将达到95.72亿元,备考招商蛇口,预计物业服务新增面积、价格均大幅提升,带动整体业绩大幅提升。我们预计重组成功后,19/20/21年备考营收分别为127.05/149.19/182.61亿元,备考归母净利润分别为6.6/7.7/9.2亿元。

5. 投资建议

综上,我们预计公司2019-2021年有望实现营业收入59.5亿元/67.4亿元/79.3亿元,预计实现归母净利润3.5亿元/4.4亿元/5.4亿元,对应EPS分别为0.52/0.67/0.81元。如若重组成功,19/20/21年备考营收分别为127.05/149.19/182.61亿元,备考归母净利润分别为6.6/7.7/9.2亿元。参考可比公司一致性预期PE均值,2019年为30倍,由于公司或有部分业绩来自地产业务或投资收益,但若重组后公司作为A股龙头或具备溢价空间,出于谨慎给予28倍PE,对应2019年目标价位14.56元,首次覆盖给予“买入”评级。

风险提示

房地产周期波动,商业地产运营不及预期,重组进展不及预期,跨市场进行估值比较可能存在估值偏差

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。