当前处在库存周期什么位置?

摘要

第一,2000年以来中国经济经历了六轮库存周期,每轮时长在2.5-4年之间。

第二,本轮库存周期有小幅变形,主要与同期供给侧及信用二元化有关。

第三,复盘2019年以来的库存走势:主动去库存周期,夹杂Q2一定程度被动补库存。

第四,若切换为美林时钟视角就是:微衰退周期,夹杂Q2一定程度的微滞胀,所以不难理解同期股债表现。

第五,目前经济已继续主动去库存,从PPI领先等经验规律看,本轮库存底部可能在2019年Q4。

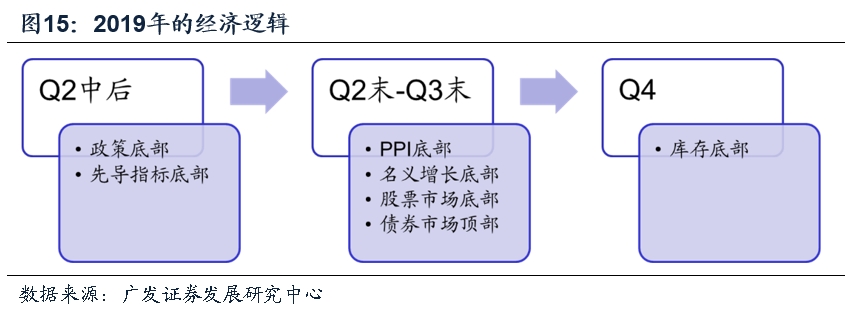

第六,我们理解本轮短周期政策底部在Q2后半段;PPI和名义增长底部将在Q3;库存底部在Q4,而资产(股票底部、利率顶部)则大范围上和名义增长同阶段,不同类型可能略领先或滞后。

正文

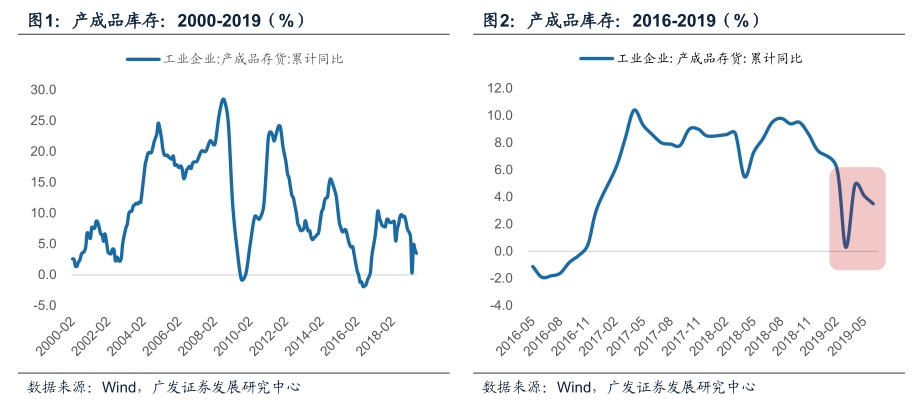

2000年以来中国经济经历了六轮库存周期,每轮时长在2.5-4年之间。库存周期是宏观分析的常用方法之一。从2000年以来的中国经济来看,我们确实可以看到比较典型的库存周期的特征,六轮库存周期分别为2000-2002、2002-2006、2006-2009、2009-2013、2013-2016、2016-2019,周期长度在29-48个月不等,平均38个月。

本轮库存周期有小幅变形,主要与同期供给侧及信用二元化有关。2016年7月至今这轮库存周期有一定变形,从2017年4月至2018年10月,其在顶部徘徊时间较长。我们理解这主要和两大因素有关。

首先是供给侧的量价双重影响,它一则限制上游产能,约束了全产业链的供给扩张;二则带来上游价格信号的钝化,以往周期中上游价格往往是下游去补库存的信号。

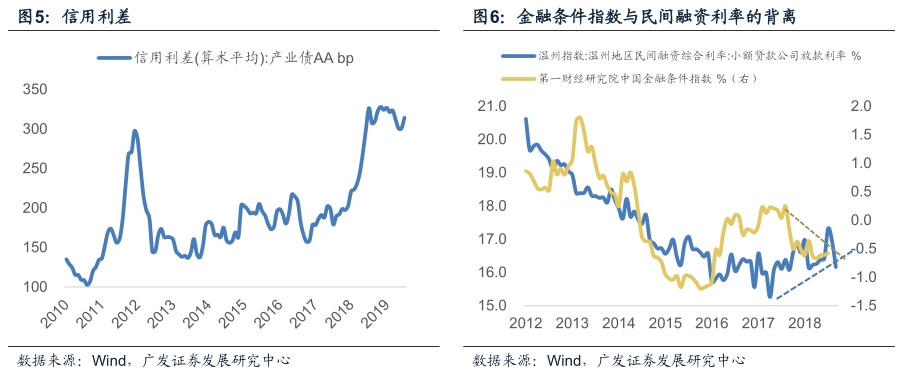

其次是信用二元化环境,信用二元化之下,下游产能和库存扩张受金融可得性的抑制。

2018年下半年,伴随着全球贸易和棚改货币化触顶,本轮周期的需求端顶部确认;同时,在供给侧任务完成顺利,且同期中小企业有困难现象的背景下,供给侧约束边际上有所松动,量价弹性部分恢复;政策亦开始对金融二元化现象进行积极对冲,这些情况共同推动了“库存横盘”被打破,库存周期进入传统的下行期。

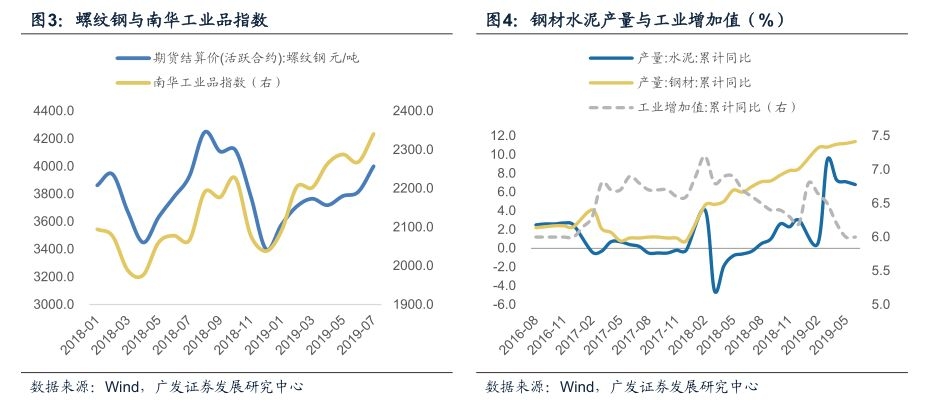

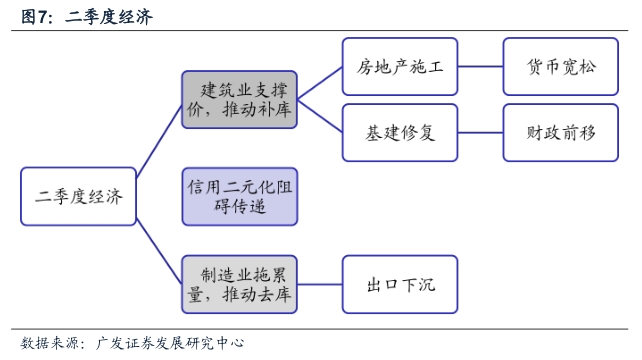

复盘2019年以来的库存走势:主动去库存周期,夹杂Q2一定程度被动补库存。2018年11月开始,库存重新进入下行周期,至今已两个季度以上,但其中2019年Q2有一定程度的短暂补库存出现。我们猜测这一现象可能的背景是:1)出口下行较快和贸易摩擦反复导致中下游库存有一定被动积压;2)货币条件改善推动房地产施工高位和建筑业产业链活跃,这进一步带来上游价格坚挺,上游特别是螺纹钢等价格Q2反弹带来部分行业补库存预期;3)信用二元化约束货币扩张效果由上游向下游传导,从而约束奥派经济逻辑下的短周期“出清”。

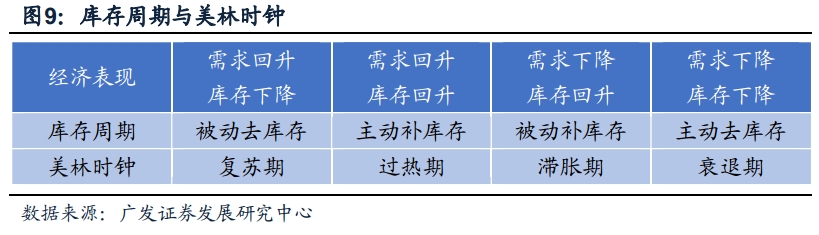

若切换为美林时钟视角就是:微衰退周期,夹杂Q2一定程度的微滞胀,所以不难理解同期股债表现。我们知道,库存周期与美林时钟的核心思想是一致的,都是用量和价双坐标来描述经济阶段。其中“主动去库存”大致对应“衰退期”,“被动去库存”对应“复苏期”,“主动补库存”对应“繁荣期”,“被动补库存”对应“滞胀期”。

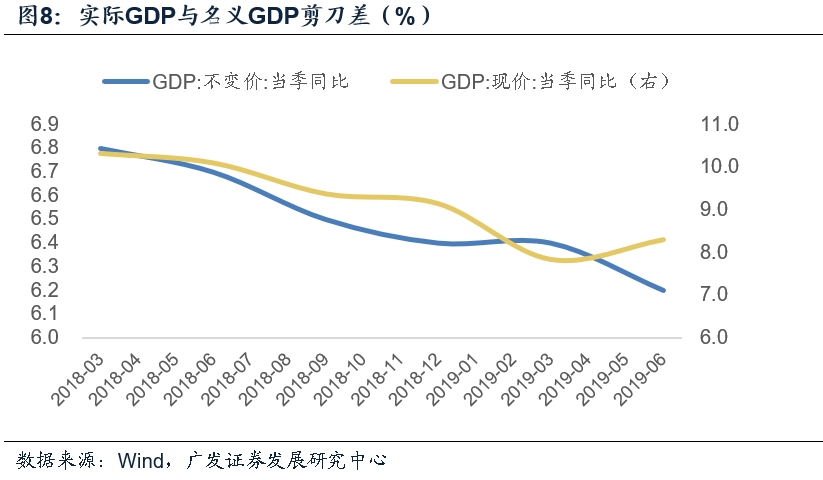

如果我们将2019年以来的库存周期走势切换为美林时钟视角,则整体是微衰退周期,同时Q2一定程度上出现了微滞胀。我们在前期报告《宏观经济的七个关键问题》中指出,货币供给推动建筑产业链和上游价格(名义增长);信用二元化环境下货币继续向下传递受阻、出口产业链拖累实际需求(实际增长)。名义GDP增速上升,实际GDP增速下降,二季度资产定价偏微滞胀环境。所以同期股票、债券表现均不算太好。

当前经济已继续主动去库存,从PPI领先等经验规律看,本轮库存底部可能在2019年Q4二季度末的库存数据显示经济已继续主动去库存,考虑到三季度PPI和核心CPI放缓,出口-制造业偏弱,名义GDP重新承压,政策继续“六稳”,以及欧美经济确认一轮货币宽松,主动去库存料将延续。前期的微滞胀定价环境也将有望被逐步打破。

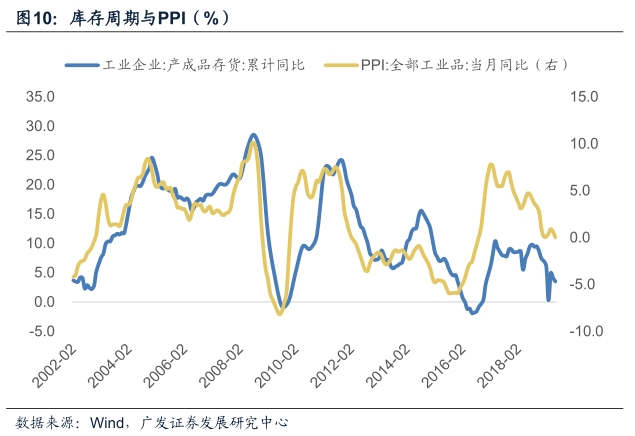

从目前库存周期的经验位置看(同比3.5%),对应2016年的周期中大概是6个月后完成触底。考虑到本轮需求走势和基数分布,预计库存见底大约4-6个月之间。这与PPI领先于库存的经验规律也比较符合,即从目前工业价格的环比和同比特征看,PPI见底大约在Q3;而上游价格是下游库存行为的信号,库存见底滞后于PPI一般1-3个月不等。

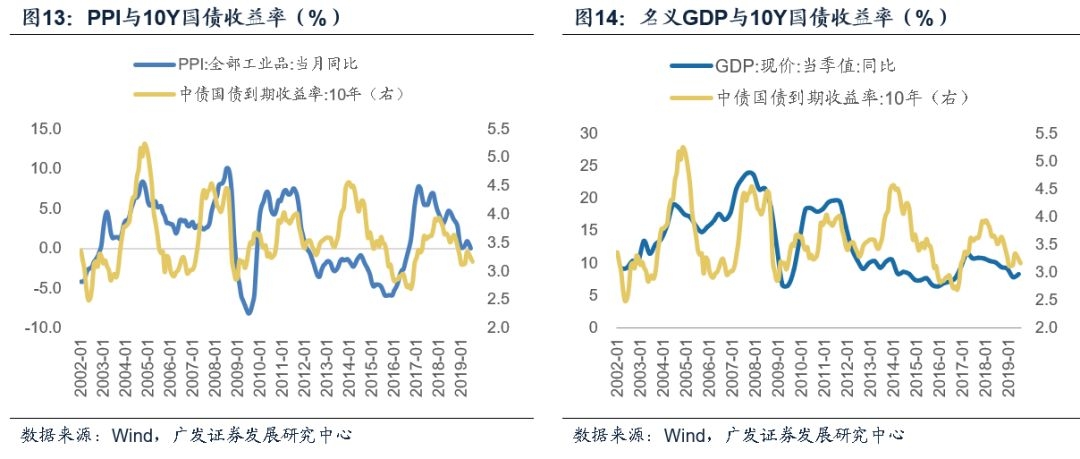

在这一框架下政策周期、资产价格周期、名义增长周期的大致位置。库存实际上是一个滞后指标,宏观分析之所以常用库存,不是因为它领先,而是因为它相对平滑、相对稳定,适合跟踪与验证;如果库存在Q4前后见底,则名义增长的大部分同步指标一般会在Q3确认底部;资产价格(权益、债券)因为受政策、货币、订单等领先指标影响,可能更早一些。所以经验规律下资产价格一般领先于库存6-7个月。

我们理解本轮短周期政策底部在Q2后半段(以专项债新政和中小金融机构增信为标志);PPI和名义增长底部将在Q3(总量概念,不同产业链如地产、出口和汽车将有分化),库存底部在Q4,而资产(股票底部、利率顶部)则大范围上和名义增长同阶段,不同类型可能略领先或滞后。

核心假设风险:经济下行压力超预期;外部环境变化超预期

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。