票据利率破2%的背后

7月末票据转贴利率一度跌破2%,既低于资金成本,也低于央行再贴现利率。这与近期贷款投放节奏偏慢有关。历史数据显示,当贷款投放节奏显著低于历史均值之后,票据利率可能出现下行行情。此外,票据监管趋严下票据承兑量的减少进一步强化了票据利率下行势头。

虽然8月初票据利率已有所回升,但绝对水平仍然不高。7月29日,央行召开银行业金融机构信贷结构调整优化座谈会,要求合理控制房地产贷款投放,提高制造业中长期贷款和信用贷款占比。然而,制造业贷款的绝对规模较小且目前工业企业利润增速不高,制造业融资短期内难以完全对冲房地产开发贷投放放缓带来的融资缺口。在这一背景下,票据利率可能继续在低位震荡。

回顾7月,央行税期公开市场投放有所缩量,MLF到期时也出现了小幅缩量续作。在美联储降息概率较大的情况下,央行有关人士通过发言给国内降低逆回购利率的预期降温。

展望8月,从股份行3个月NCD利率来看,国内降低逆回购利率的预期已被透支,加之银行间市场风险偏好回升,3个月股份行NCD利率有上行可能。但贸易形势的变化及货币政策的应对将是资金面的一个不确定因素。

一、票据利率破2%的背后

7月30日,1个月国股银票转贴利率跌破2%,下降到1.77%的水平。到7月31日,3个月国股转贴利率也下跌至1.44%的低位。票据利率出现两个层面的倒挂:其一,票据转贴利率与央行再贴现利率倒挂。再贴现的期限在6个月以内,而7月31日6个月国股转贴利率仅为2.02%,低于2.25%的再贴现利率。其二,票据利率与NCD利率倒挂。7月31日6个月NCD利率为3.48%,较同期限国股转贴利率高出146bp。这说明,在不考虑保证金存款收益的情况下,票据利率不仅显著低于资金成本,也低于向央行获取再贴现融资的成本。

为什么票据利率会急速下跌呢?从历史上看,2008年至2009年也出现过票据转贴利率与央行再贴现利率倒挂的情况。而2008年和现在都出现了贷款投放节奏偏慢的局面。

我国的信贷投放有鲜明的季节性特征。2008年至2018年期间,历年上半年信贷投放累计值占全年贷款的比例平均在59%左右。然而2008年上半年贷款投放占全年的比例仅为50%。2008年6月贷款余额增速为14.1%,较2007年同期回落了2.4个百分点。2019年第二季度新增人民币贷款同比下降了3100亿。如果按照全年贷款增长13%来大致估算,上半年贷款投放占比不到55%,较历史均值低4个百分点。数据显示,当贷款投放节奏显著低于历史均值之后,往往会出现票据利率下行行情。

此外,近期票据监管趋严、票据承兑额下降也一定程度上影响了票源的供应,加速了票据利率的下行。2019年3月央行在解读金融数据时表示:“金融管理部门鼓励具有真实贸易背景的票据业务发展,同时也不会容忍票据融资套利情况。”2019年7月银保监会办公厅发布《中国银保监会办公厅关于进一步加强企业集团财务公司票据业务监管的通知》,加强财务公司票据业务监管。2019年3月以来票据承兑额显著回落,3月至7月票据日均承兑额都在1000亿以下。

那么,票据利率走低是一种暂时性现象吗?8月1日6个月国股转贴利率已经回升到再贴现利率之上,达到2.60%,但绝对水平仍然不高。在资金利率震荡的背景下,有效融资需求的变化将成为影响后续票据利率走势的关键。

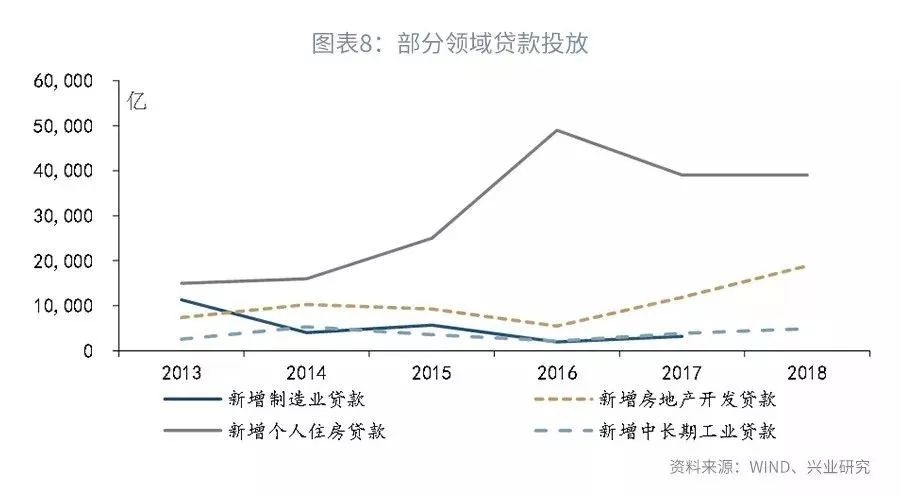

7月29日,央行召开银行业金融机构信贷结构调整优化座谈会。会议指出:“银行业信贷结构出现积极变化,特别是在加大小微企业信贷投放方面取得明显效果,但房地产行业占用信贷资源依然较多,对小微企业、先进制造业、科技创新企业、现代服务业、乡村振兴、精准扶贫等领域支持力度仍有待加强。”为此,会议要求:“转变传统信贷路径依赖,合理控制房地产贷款投放,加强对经济社会发展重点领域和薄弱环节信贷支持。一是要提高制造业中长期贷款和信用贷款占比,保持个人住房贷款合理适度增长,严禁消费贷款违规用于购房,加强对银行理财、委托贷款等渠道流入房地产的资金管理。加强对存在高杠杆经营的大型房企的融资行为的监管和风险提示,合理管控企业有息负债规模和资产负债率。”这意味着个人住房贷款的增长可能相对稳定,而房地产开发贷款的增长可能放缓,信贷资源将更多地向制造业倾斜。”

2018年全年新增房地产开发贷1.89万亿,同期新增工业中长期贷款4900亿,2017年新增制造业贷款3197亿。由此可见,制造业领域贷款绝对规模较小,加之目前制造业利润增长较慢,短期内制造业融资难以完全弥补房地产开发贷放缓所导致的融资需求缺口。在这一背景下,票据利率可能继续在低位震荡。历史经验表明,票据利率的底部与工业中长期贷款增速的底部一致,因此,票据利率回升还有待工业融资需求的回暖。

二、7月流动性复盘

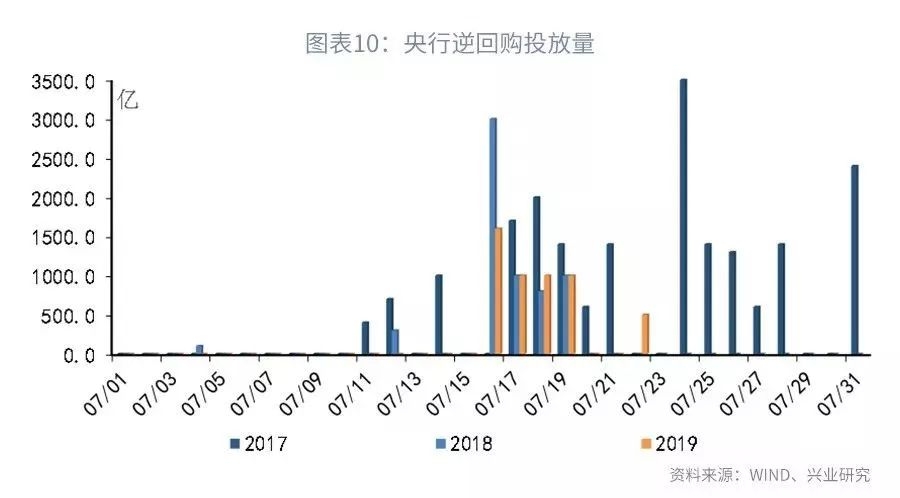

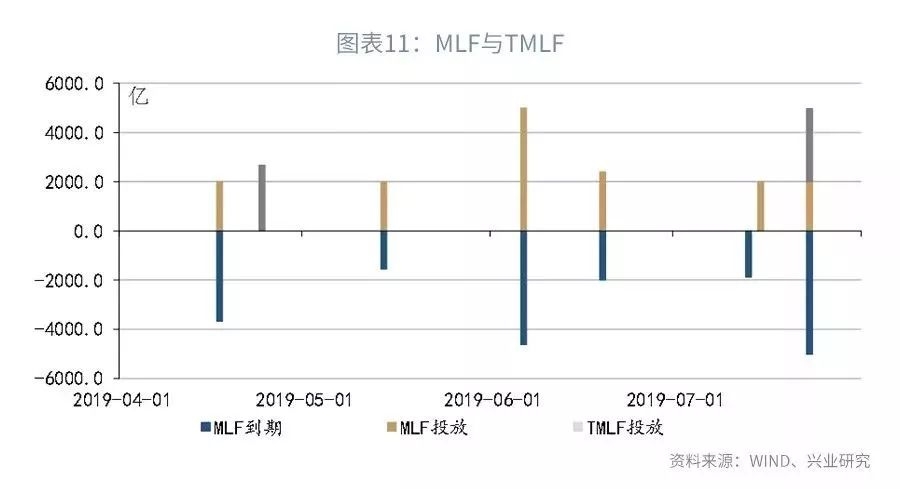

回顾7月,经过上旬的资金面宽松之后,中下旬货币政策在量与价两个方面都出现了微妙的变化。第一,央行公开市场投放的资金量有所收缩。在2017年7月15日至20日,即缴税对资金面扰动较大的时间,央行逆回购投放5700亿;2018年同期,央行逆回购投放5800亿;而2019年同期,央行仅通过逆回购投放了4600亿。随后在7月23日5020亿MLF到期时,央行通过MLF加TMLF的方式投放了4977亿流动性,略低于当日MLF到期规模。这反映出央行有意回笼部分流动性,将银行间流动性水位控制在合意水平。

第二,在美联储7月降息预期接近100%的背景下,市场预期国内公开市场操作利率可能随之下调,但央行有关人士发言给降息预期降温。7月央行行长易纲表示:“降息主要是应对通缩危险,但现在中国物价走势温和,因为猪瘟等因素,5月、6月CPI都到2.7%了,所以现在的利率水平是合适的,可以说接近黄金水平,即舒适水平。”[1]7月31日,即美联储议息结果揭晓前夕,央行参事盛松成分析,我国现在的利率水平较为合适,同时我国市场利率从去年已开始下降,预计未来我国市场利率将基本稳定或稳中略降。

货币当局态度的变化可能与两方面因素有关。第一,宏观杠杆率出现上升的风险。2019年上半年名义GDP累计增长7.6%,高于2018年末的8.9%。但社融增速与M2增速分别为10.9%和8.5%,均高于2018年末的水平。

第二,小微融资成本降一个百分点的目标完成概率较大。7月央行货币政策司司长孙国锋:“再加上承担或者减免信贷相关的费用,相当于降低其他融资成本0.54个百分点,加在一起小微企业综合融资成本降幅已经超过了一个百分点,成效是显著的。”因此,7月中下旬DR007与Shibor 3M都有所上升。

三、8月流动性展望:被透支的降息预期

7月3个月股份行NCD利率一度下跌至2.50%以下,不仅不突破了2019年4月初的低点,更是低于2.55%的7天逆回购利率,这或许意味着降低逆回购利率的预期已经被市场所透支。自有2014年有数据以来,鲜少出现3个月股份行NCD利率逼近7天逆回购利率甚至倒挂的情况。而每当NCD利率逼近7天逆回购利率甚至倒挂之后往往会出现一轮NCD利率的反弹。

而5月末以来出现的流动性分层一定程度上强化了3个月股份行NCD利率走低的势头。5月末以来受同业风险事件影响,不同评级NCD的信用利差出现了显著的分化:中低评级NCD信用利差有所上升,高评级NCD信用利差反而逐渐压缩至历史较低水平。这或许意味着在信用分层的背景下,资金更多地流向高评级品种。但正如我们在7月14日发布的报告《被错杀的同业存单》中所指出的,中低评级NCD信用利差已经超调。随着风险偏好的修复,7月中下旬中低评级NCD信用利差出现收窄迹象,高评级NCD信用利差开始回升。

因此,无论是从降息预期的调整,还是从信用利差的变化来看,3个月股份行NCD利率都有继续上行的可能。

从影响8月资金面的主要因素来看,地方债方面,由于今年地方债要争取在9月份之前完成发行,按照Wind的统计数据,2019年1-7月份,地方债发行规模达3.4万亿元,新增一般债发行已经基本完成,预计8、9月份地方债发行规模在5000-7000亿元之间,对流动性的影响有限。

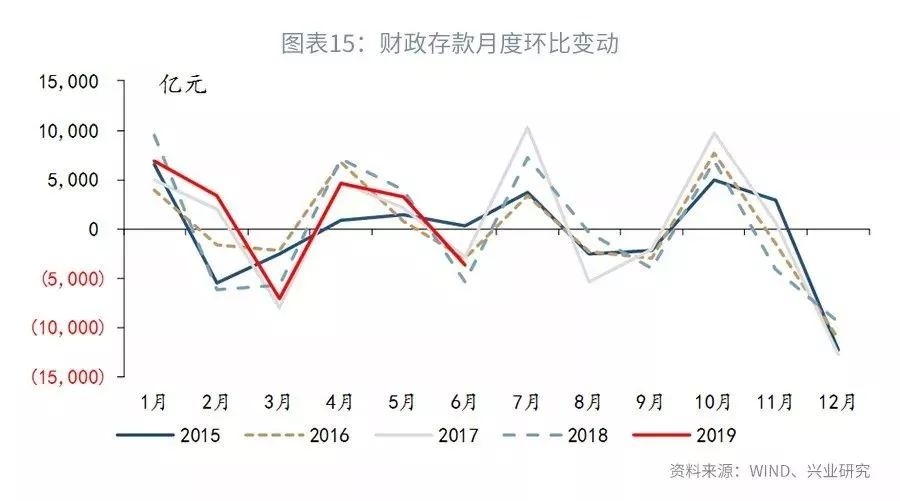

财政存款方面,8月份不是缴税和财政支出大月,同时地方债发行已经接近尾声,财政因素对8月份流动性的扰动较小。

货币政策工具的到期量方面,8月15日、24日,分别有3839亿元、1490亿元MLF到期;8月29日,有800亿元国库现金定存到期。值得注意的一点是,在美国时间5月5日美国声称要提高对华关税后,中国时间5月6日央行进行了200亿的逆回购操作。但美国时间8月1日美国再次宣称要提高对华关税后,中国时间8月2日,央行并未进行公开市场逆回购操作。8月贸易形势的变化及货币当局对其的反应将是影响短端利率的不确定性因素。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。