CEPA券商启示录:外资控股券商入局“三大注意”

导读:“外资股东在机构业务和财富管理业务经验丰富,在衍生品不断丰富、财富管理渐成经纪业务转型方向预期下,外资控股券商具有一定竞争优势。”

2019年资本市场对外开放的速度远超预期,外资机构争相获取境内业务牌照,这其中券商成为了众多外资机构的兵家必争之地,国际知名金融巨头摩根大通、摩根士丹利、野村证券等纷纷入局。

截至目前已有两家原有合资券商变更为外资控股券商,同时证监会在今年初批复了两家新设的外资控股券商,除此之外还有两家合资券商变更为外资控股券商处在流程中,一家新设外资控股券商在排队。

不难看出,外资控股券商来势汹汹,而多家外资机构控股券商的到来将会对市场产生何种影响,市场众说纷纭。

纵观国内券商行业,有一类券商可以作为外资控股券商未来一段时间发展的坐标参考,这便是新类型的合资券商CEPA券商。

“CEPA券商的发展路径是外资控股券商最好的参照,虽然在一些层面上会有较大的不同,但从牌照限制、持股以及成立时间等多个维度来看,CEPA券商经历的发展历程有很多都是外资控股券商可以借鉴的,尤其是新设的外资控股券商。”北京地区一家中小型券商非银行业研究总监认为。

如今距离最早一家CEPA券商申港证券获批成立已经过去了3年多的时间,作为这一阶段资本市场对外开放实验的先行者,CEPA合资券商这数年间的发展将能给外资控股券商带来怎样的启示。

新一代合资券商

市场对于合资券商并不陌生,早在上世纪90年代中金公司的诞生便是首次合资券商设立尝试。随后在2004年-2011年,证监会又批准了包括高盛高华证券、瑞银证券、瑞信方正证券等数家合资券商。

这一时期的合资券商限制颇多,首先这其中很多券商并非全牌照公司,其次上述这一阶段的大部分合资券商都出现过内资股东和外资股东的分歧和内耗,可以说这一阶段合资券商的实验并不成功。

之后很长一段时间里,证监会再也没有批准新设合资券商,直到CEPA(《内地与香港、澳门关于建立更紧密经贸关系的安排》)框架《补充协议十》出炉,该协议明确了取消内地单一股东须持股49%的限制,并且允许符合设立外资参股证券公司条件的港资、澳资金融机构在上海市、广东省、深圳市各设立1家两地合资的全牌照证券公司时,港资、澳资合并持股比例最高可达51%。

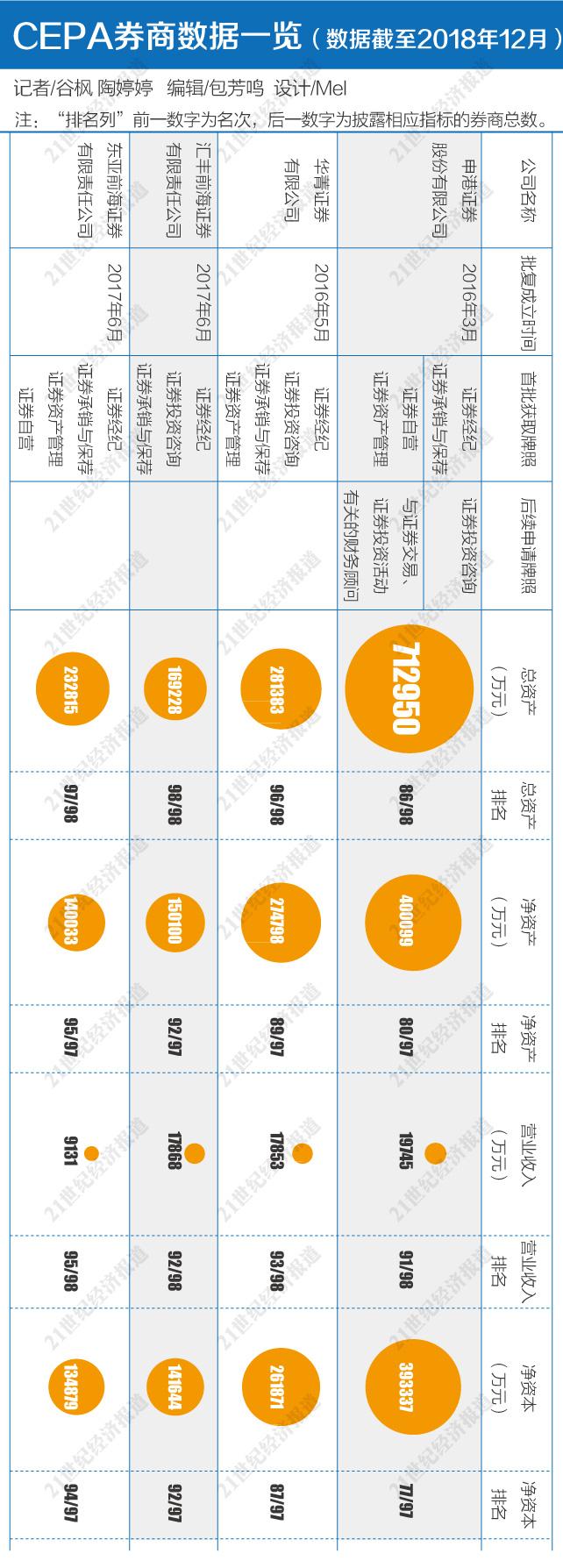

政策发布后,市场迅速响应。申港证券成为第一家吃螃蟹的机构,同时也在2016年3月获得了证监会的放行,而另一家港资参股的券商华菁证券也在同年4月26日获得批复。

随后,汇丰前海证券(下称“汇丰前海”)和东亚前海证券(下称“东亚前海”)也相继于2015年11月3日,2016年4月26日向证监会递交了申请材料,最终在2017年7月,两家券商获得证监会批准。

而基于CEPA框架下的合资券商也被称为是新一代的合资券商,相比此前合资券商,CEPA券商在股权比例设置、牌照等各个方面都向前迈进了一大步。

尤其是牌照,CEPA券商都是全牌照券商,在开业之时可以选择四个业务牌照,随后在经营满一年的情况下可以继续向证监会申请其他牌照。

四家CEPA券商中,申港证券、东亚前海在最开始均选择了证券经纪、证券资产管理、证券自营以及证券承销与保荐。华菁证券则选择了证券经纪、证券资产管理、证券承销与保荐以及证券投资咨询。汇丰前海仅选择三张牌照,证券经纪、证券承销与保荐、证券投资咨询。

如今,四家CEPA券商中申港证券正在朝着全牌照券商进发,截至目前申港证券又申请拿到了证券投资咨询、证券投资活动有关的财务顾问两张牌照,距离牌照券商还差融资融券、证券投资基金代销和代销金融产品三大重要牌照。

“多业务牌照也提高了该框架下合资券商的吸引力,因为国内券商获得全牌照存在一定难度,而 CEPA 框架下的合资券商在经过持续合规经营满一年后,即可申请成为牌照齐全的证券公司。CEPA 框架下第一家获批的申港证券,也是从 1998 年至今首次批准新设的全牌照综合性券商。”前述非银行业研究总监告诉21世纪经济报道记者。

而此次新设外资控股券商同样没有牌照限制,同样是在设立之初可以选择四张牌照的模式,因此一定程度上可以成为外资控股机构未来发展的参考。

暂处树立口碑时期

申港证券和华菁证券获批至今已经三年,而另外两家东亚前海和汇丰前海获批也有两年的时间。根据21世纪经济报道记者梳理,目前这4家券商仍处在拓展业务、树立口碑的早期阶段。

行业数据排名反映了实际情况,根据证券业协会公布的2018年度证券公司经营业绩指标排名情况,几家CEPA合资券商均处在行业末位。

如总资产,申港证券、华菁证券、东亚前海、汇丰前海四家排名分别为全部98家券商中的86位、96位、97为和98位。营业收入方面,四家券商的排名分别为91位、93位、92位和95位。

而衡量券商资本充足和资产流动性状况的重要指标净资本排名中,上述四家券商分别位列全部98家券商中的77位、87位、92位和94位。

前述非银行业研究总监指出:“虽然是多牌照券商,可以看到前期这个阶段,几家CEPA券商各项指标处在全行业靠后的梯队,仍处在发展的早期,或者是投入期。这也说明券商行业需要时间的积累,短短数年时间很难有所突破。”北京地区一家中小型券商非银行业研究总监指出。

一位申港证券的人士则对21世纪经济报道记者表示:“未来很多业务都需要进一步补充净资本,这是我们和头部券商最大的硬实力差距。”

“券商的发展需要时间以及资本资源的不断补足增厚,虽然这些券商已经开始有了一些业务突破,但并不大,因此几家CEPA合资券商的评级始终没有突破B这个层级,而B这个评级也说明CEPA这些券商在目前行业中的地位。”沪上地区一家大型券商资管部门人士认为。

但数据并不能充分说明CEPA券商在过去几年发展中所遇到的问题。据21世纪经济报道记者了解,其中一个较大的问题是股东方和执行团队理念的分歧。

以华菁证券为例,其股东华兴资本作为国内顶尖FA机构,在很大程度上是希望华菁证券可以进一步打通和延伸其在新经济方面的优势资源。但从成立至今,其投行业务线始终处在动荡和重整的过程中。

“股东和一线业务团队之间还是有分歧,华兴资本之前很多项目实际上最终都去了海外市场,而国内市场的一些打法和理念明显和海外市场是有区别的,这种对于业务理念的不同理解很大程度上也造成了双方合作难以往下推进。”一位接近华菁证券原投行团队的人士指出。

其次,资源和资本也约束了CEPA券商快跑。“这一方面CEPA券商劣势明显,受到资本金制约,重资产业务相对劣势,短期内缺乏零售渠道,在业务入口环节跟本土券商存在巨大短板,这一点外资控股券商也会面临同样的问题。”前述沪上地区券商表示。

但另一方面来看,随着时间推移,四家CEPA券商在过去的数年时间里纷纷完成了业务的首单突破,如申港证券在2018年完成了首单IPO的承销保荐,东亚前海获得首家地方债的招标,而华菁证券在2018年完成了并购重组首单的同时,也在今年以联合承销保荐的身份完成了科创板的首单项目。

CEPA券商启示

CEPA券商运行数年时间首先带给外资控股券商的启示是券商行业需要时间积累,短期内难以对现有券商格局造成影响。

“一些CEPA券商的股东背景不输目前外资控股券商的股东,但需要和国内市场的情况进行匹配,外资控股券商需要耐心。”北京地区一家大型券商资深保代对21世纪经济报道记者表示。

第二个启示是要更好地同股东的优势结合,有效落地转化股东的优势,但CEPA券商在这方面还不完善,这也是对外资控股券商的提示。

“新设券商除了股东优势外,实际上并没有其他更多实际优势了。因此,想要快速在市场中占有一席之地,利用好股东优势是必须的,结合股东优势在某些领域做出特色是较为可行的策略。”前述北京地区资深保代认为。

第三点则是需要处理好股东和一线执行团队关系,这一点来看无论早期合资券商还是CEPA券商都因为这一问题对后来的业务开展造成了极大的制约。

通常来说,合资、外资控股券商可能公司部分高管或业务负责人是股东海外机构的背景,但下沉到业务环节基本还是靠挖其他券商的团队来补充,所以股东或股东方代表如何处理和一线团队的关系就至关重要。

从目前几家新设外资控股券商的计划打法来看,显然在一定程度上吸收了此前CEPA券商的经验,尽可能的扬长避短。

这一次新设立的外资控股券商野村东方便是此中代表,业务角度来看,野村东方主要发力的领域是财富管理业务,而在首先选取的四块牌照中更是放弃了承销保荐这一核心的业务牌照。

“外资股东在机构业务和财富管理业务经验丰富,在衍生品不断丰富、财富管理渐成经纪业务转型方向预期下,外资控股券商具有一定竞争优势。”广发证券分析师陈福认为。

但无论是CEPA券商还是未来的外资控股券商想要撼动目前券商头部的格局几乎不太现实,有选择性成为某一领域的特色券商是更加实际的方向。

陈福指出:“日本和中国台湾地区证券市场对外开放的过程显示,合资机构短期内快速增加但随后减少,竞争有所加剧但也带来更多创新业务,最终行业核心地位仍由本土机构掌控。我们判断外资券商进入国内金融市场会带来一定竞争,但更应乐观地看到,在‘鲶鱼效应’下国内机构的经营效率可能提升,而且,在金融市场对外开放进程中,风险可控的金融创新可能不断推出,有利于证券行业的长期发展。”

北京地区一家CEPA券商中层也指出:“结合目前行业的实际情况,即便是外资独资的券商进入市场也难以撼动现有的格局,如今‘三中一华’头部券商梯队的位置越发稳固,外资券商的到来或许对某一项业务会存在冲击,但整体格局不会出现较大变化。”

(编辑:包芳鸣)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。