微芯生物开盘飙5倍,机构坦言“难下手”

有公募基金公司更是直接下令现阶段不得参与科创板二级市场交易,足见对科创板炒作“避而远之”的谨慎心态。

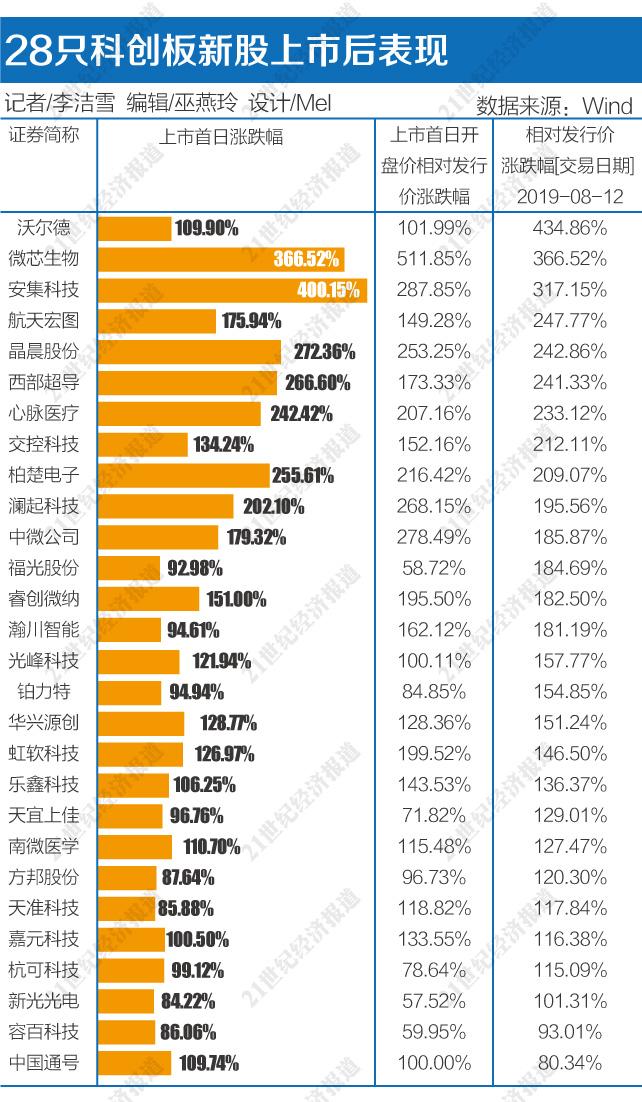

8月12日,微芯生物(688321.SH)开盘涨幅达511.85%,刷新了科创板开盘涨幅纪录。

当日,微芯生物开盘价为125元/股,是发行价20.43元的6.1倍。截至下午收盘,微芯生物的涨幅仍高达366.52%,股价收报95.31元/股,总市值达390.77亿元。

作为科创板第三批上市企业,微芯生物是第28家科创板上市公司。此前的27家已分别在7月22日和8月8日上市,据Wind数据显示,这27只科创板股票上市首日开盘价平均涨幅为147.90%,上市首日平均涨幅为148.77%,微芯生物的表现大超平均水平。

分析人士认为,微芯生物如此罕见的开盘涨幅,一方面在于其作为创新药企业标的具有稀缺性,另一方面则在于12日当天仅有其1只科创板股票上市,炒作资金目标统一。

不过,如此高的上市首日涨幅,或许意味着其后期次新行情已被透支。不少机构人士直言,这样的价格已经“下不了手”。

炒作节奏加快

与此前上市的27只科创板新股相比,微芯生物511.85%的首日开盘涨幅确实极度突出。在此之前,上市首日开盘价较发行价涨幅最高的是安集科技(688019.SH),涨幅为287.85%,远不及微芯生物。

如此高的开盘涨幅,令不少参与者预期微芯生物的股价走势,可能会呈现出“一鼓作气,再而衰,三而竭”的景象。以12日来看,较开盘价相比,微芯生物收盘价格下跌了23.75%,这意味着在开盘时入场的投资者已浮亏逾20%。

“客观上看,科创板新股的炒作节奏越来越快”,深圳一位私募人士向记者分析指出,“首批25家新股上市之后炒作周期较长,游资不断接力抬轿,导致部分个股上市后呈现出单边上扬走势,基本上没怎么调整。但从第二批到今天的第三批,基本上是一下子就把上涨预期打到了顶部,比如微芯生物上来就涨个5倍,这种情况下还敢进去炒作的资金会比较少,也意味着其后期涨幅空间缩窄。”

以8月8日上市的晶晨股份(688099.SH)和柏楚电子(688188.SH)来看,该两只个股上市首日开盘涨幅分别为253.25%和216.42%,上市首日收盘涨幅分别为272.36%和255.61%,位列此前27只已上市科创板新股中首日涨幅榜前五。而后,晶晨股份和柏楚电子表现一般,8月12日更是分别下跌12%和12.6%,日跌幅位列科创板企业前两位。

广州一位公募基金经理向记者表示,“科创板首批25家新股的涨跌情况虽然有所分化,但整体表现对于二、三批次的个股涨幅是有一定示范作用的。所以资金在炒作第二批和第三批上市股票时,可能会在一开始就迅速到达高潮。”

截至8月12日,首批25只科创板新股中,相对发行价涨幅最高的是沃尔德(688028.SH),涨幅为434.86%,涨幅最低的是中国通号(688009.SH),涨幅为80.34%。平均而言,这25只个股上市至今平均上涨了174.55%。

而截至8月12日,晶晨股份、柏楚电子和微芯生物这三只新近或刚刚上市的科创板个股,相对发行价的涨幅分别为242.86%、209.07%、366.52%,远高于前述首批25只个股上市以来的平均涨幅。这意味着,这几只个股的炒作空间或已不大。

机构谨慎对待

实际上,对于绝大部分公募而言,短期内几乎也不会考虑科创板新股上市后究竟会涨多少的问题。

华南一位医药基金经理向记者透露,科创板的票目前均不在其可买入的股票库中。

“现在科创板泡沫比较大”,上述基金经理表示,“有的科创板标的与同类公司相比,估值非常夸张,即使公司让我们买,我们也不敢买。不否认科创板里面肯定有一些好公司,未来也肯定会有很多好公司长大,但现在估值确实比较贵,没办法下手。创业板刚出来时也是巨贵无比,行话说新股要先晾三年,现在主要炒的还是游资,跟我们的理念不太一样。这类资金是赚快钱,有人接盘就赶紧撤,肯定不会一直在里面。”

不仅公募,很多私募也直言虽然首批科创板新股上市后展现出较大的套利机会,但现阶段仍不会考虑参与科创板个股的直接买卖。

“目前我们对于科创板处于研究上市公司品质、参与报价阶段,不直接参与二级市场买卖”,深圳一家大型私募机构合伙人向记者表示,“一级市场整体定价和报价处于中性位置,不算特别贵。如果上市后,股价脱离了合理区间,就需要持谨慎心态。首批已上市的25只科创板个股,相比其ROE而言,目前估值处于较高水平。”

“抱团”科技股或难成型

虽然机构对科创板公司态度谨慎,但近期一个明显的现象在于,主板科技股的行情在科创板赚钱效应的带动下不断闪现。加之近期白马股频频爆雷,部分人士认为这些从白马股撤出的资金可能会转战科技股,形成在科技板块的“新抱团”。

以8月12日行情来看,电子、通信、计算机等科技类板块表现极为抢眼,其中申万电子(一级行业)大涨4.83%。然而,对于“新抱团”的说法,不少受访者提出疑虑。

深圳一位绩优基金经理向记者分析,“为什么大家近期对科技企业关注较高,是因为一些新的变化使得部分科技类企业的盈利确实出现了一定改善,未来不管是消费股还是科技股,只要企业盈利能力能够持续地良好增长,这批股票都可能会持续地跑出相对收益。但需要考虑的是,现在业绩不错的科技类企业,能否持续地维持这个业绩,持续地维持这么高的估值,是要打问号的。我现在对热炒的科技股态度是分化的,并没有那么乐观。”

另一私募人士亦认为,不应该简单地认为白马股抱团的松动,将使得市场风格彻底转变。其指出,“对于目前较为拥挤的核心资产,如果是商业模式特别好,发展前景广阔的企业,即使当前估值贵一些也值得继续投资。如果是由于行业景气度上升,而带来了企业短时间利润大幅提升,那么估值偏高时就要小心,例如大宗消费品等。”

该人士进一步解释,“此后市场如何演变将遵循两条路线:第一,一些被明显高估的行业,会进入价值回归的过程。大众消费品就是较为典型的案例,当前估值难以为继,长期增速难以出现大幅提升,行业之间分化也将十分明显。第二,一些行业则可能以‘时间换空间’的方式运行,一段时间内将处于横盘整理、年化收益率率并不高的状态。但这些公司如果竞争格局较好,随着时间的推移,业绩增长继续上行,股价也会有所体现。一些目前来看价值高估的优质龙头个股,在下半年估值将开始逐步切换至明年,龙头公司的估值又将重新处于合理或者偏低水平,具备投资价值。”

(编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。