药明康德7位股东又要减持100亿!1个半月51家医药股在减持

“独角兽”回归一年有余,股东们减持的心早已按奈不住。

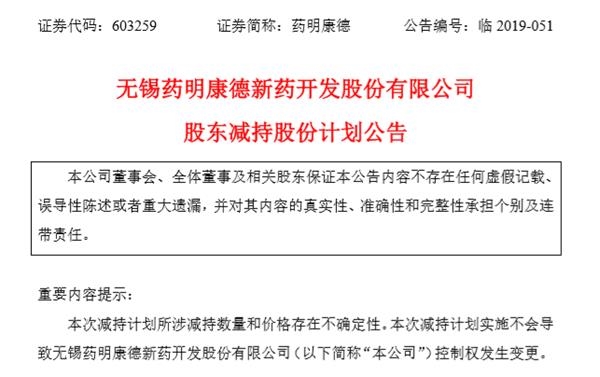

8月13日晚间,药明康德披露新一轮股东减持计划,7名首发前股东合计拟减持不超过10.74%的上市公司股份。其中,除HCFII WX (HK) Holdings Limited的减持理由为股东自身资金需求外,其余6位股东的减持理由均为“基金投资正常退出”。如按减持上限及昨日8月13日收盘价估算,减持10.74%可套现金额约为121亿元。

不只药明康德,7月以来医药股遭遇股东减持的情况时有发生,减持理由更是五花八门。

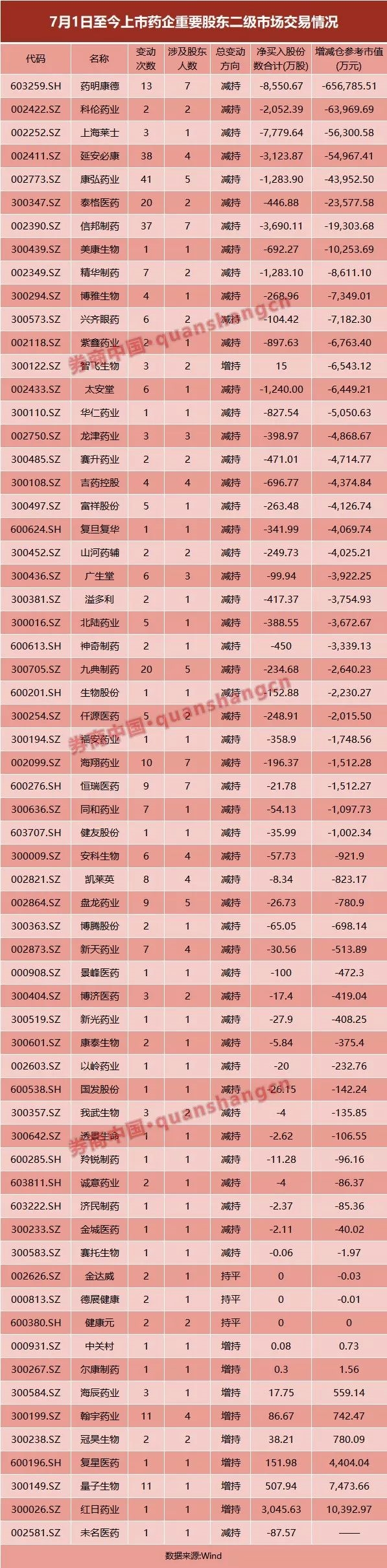

数据显示,下半年以来,共有63家医药公司重要股东在二级市场上交易。其中,总变动方向为减持的有51家,增持数量仅有9家,还有3家持平。除药明康德外,科伦药业、上海莱士、延安必康等公司减仓金额也在5亿元以上。

七名股东再次集体减持

近日,药明康德这家医药“独角兽”的股东在股份解禁后迅速“出货”,接连减持引起市场热议。

8月13日晚间,药明康德公布的股东减持股份计划显示,Glorious Moonlight Limited等7名股东拟在公告日起三个交易日后的3个月内进行减持。

其中,上海金药投资管理有限公司和深圳市平安置业投资有限公司两家为一致行动人,同属平安集团控制。因此,二者将减持额度限制,即两个主体在任意连续90日内通过大宗交易方式减持股份的总数合计不超过股份总数的1%。

在减持数量上,7名股东合计拟减持股份达到10.74%,其中3家拟减持不超过2%。如上述减持全部实现,按照药明康德8月13日68.86元/股的收盘价计算,7名股东合计可套现金额约为121亿元。

刚刚集体套现66亿元

事实上,在今年5月药明康德股份首发股份解禁之时,上述7名股东的减持“表演”即已开始。

2018年4月13日,证监会核准药明康德向社会公众公开发行人民币普通股(A股)股票1.04亿股,并于当年5月8日在上交所挂牌上市。今年5月8日,药明康德首发限售股到期解禁,解禁股份共计6.14亿股,占上市公司总股本的52.51%。

在此之前,4月30日,药明康德披露股东减持计划显示,上述7名股东计划减持不超过11.93%的股份,减持窗口期为5月29日-8月10日。彼时,ABG-WX Holding (HK) Limited、HCFII WX (HK) Holdings Limited两家持股比例也在5%以上,且7家股东中,除平安置业外,其余均系药明康德前十大股东。

而根据8月12日晚间药明康德披露的上述减持执行情况来看,截至减持时间区间届满日,减持股东合计减持8972.91万股,占公司总股本的5.48%。

从减持的价格区间来看,上述7家公司的减持价格范围在62.50-91.36元/股,合计减持总金额为66.26亿元。而与取得价格相比,药明康德股东可算是“盆满钵盈”。

根据药明康德招股书显示,2016年3月,药明康德(彼时为药明有限)成立第三次也是最为重要的一次股权转让, WXAT BVI(药明康德维京)将其持有的药明有限91%的股权分别转让给G&C VI(群云VI)等32名受让方,转让股权单价均为3.89元/出资额,上述6名股东(除平安置业)均在此时加入。平安置业则参与了药明有限2017年1月的第四次增资,增资价格为40元/注册资本。

对于上述7家股东而言,其在股份解禁后减持本无可厚非。不过,上一次减持公告发布之时,药明康德股价即遭受重创,直至近期股价才有所回升。这次百亿减持,药明康德股价又当如何?

券商仍看好CRO龙头

虽然药明康德遭遇股东们持续“抛售”,但对于券商而言,药明康德作为CRO(Contract Research Organization医药研发合同外包服务机构)龙头企业之一,仍是医药股中的重点推荐对象。

公开信息显示,药明康德成立于2000年12月,是全球公认的具备新药研发实力的领先开放式、全方位、一体化的医药研发服务能力与技术平台,建立了从药物发现到临床前开发、临床试验及小分子化学药生产的贯穿整个新药研发过程的综合服务能力和技术。

2007年8月,药明康德曾于在纽交所上市,并于2015年12月完成私有化后从美股退市,2018年5月成功登陆A股市场,成为首只回归A股的“独角兽”,并于12月登港股市场,成为第三支搭建起“A+H”架构的医药股。

药明康德一季报显示,公司一季度实现实现营业收入27.69亿元,同比增长29.3%;实现归属于上市公司股东的净利润3.86亿元,同比增长33%。其中,临床CRO业务保持高速增长;“一体化、端到端”平台协同效应不断增强,客户转化率进一步提升。

兴业证券研究报告指出,CRO行业最初兴起于西方发达国家,2000年左右美股科技股泡沫破灭,经济不景气,全球药企寻求国际化和低成本研发,而中国人才储备较好,工程师红利成为中国承接国际CRO业务的重要原因。以2015年药审改革为起点,国内CRO行业迎来新的发展机遇。

随着我国医药行业从“简单仿制”迈入“仿创结合”,再到“自主创新”的发展阶段,一大型药企逐步转型升级,将创新药作为开发的重点,创新药研发项目持续增加,带来行业整体研发投入的快速提升。企业对CRO接受程度提高,驱动我国CRO市场规模快速扩大。

互联网金融的兴起使我国医药融资额快速增长,大批小型药企的创新项目获得充足资金,但由于自身设施、人员不足,大多数小型药企需要借助CRO来完成临床开发等工作,使得我国CRO行业渗透率不断提升。

西南证券在研究报告中指出,药明康德公司临床前CRO业务在过去三年的复合增速达到了25.0%,由于全球的医药研发活动正向中国和其他低成本国家转移,该板块收入未来三年将继续维持高速增长。美国区实验室收入(器械、细胞和基因疗法外包服务)增速在2018年有所下降,但是伴随欧洲器械的再注册启动以及全球细胞和基因疗法的快速增长,该板块收入增长有望提速。

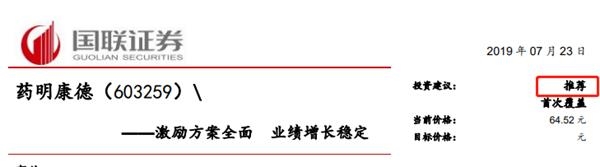

此外,国联证券、中银国际证券等多家券商也纷纷就药明康德及医药行业做出研究报告,并给出“增持”、“推荐”等评级。

医药股7月以来频繁遭减持

事实上,除了药明康德遭遇股东大幅减持外,近期医药股减持的情况时有发生。

8月10日,从事医疗器械行业的健帆生物公告称,公司部分董事、监事拟减持欧公司股份,合计减持数量不超过531.4万股,占公司总股本比例不超过1.27%。紫鑫药业则在8月9日公告称,控股股东及一致行动人拟减持3842.28万股股份,占比不超过3%。

数据显示,下半年以来,共有63家医药股重要股东在二级市场上交易。其中,总变动方向为减持的有51家,增持数量仅有9家,还有3家持平。除药明康德外,科伦药业、上海莱士、延安必康等公司减仓金额也在5亿元以上。

而从减持原因上来看,理由可算是“五花八门”。从自然人股东的减持原因来看,“个人资金需求”出现频率最高;而对于企业而言,“企业经营发展需求”、“基金到期”、“企业战略安排”等理由较多。

从行业的角度看,财富证券医药生物行业月报显示,7月医药生物板整体表现比较平稳,但子板块行情出现较大分化,中药板块下跌幅度较大,累计下跌4.82%,其余子板块行情表现相对较平稳。我国医药行业的产业基础相对较好,需求端以国内市场为主,医药生物板块“避险”属性增强,维持医药生物板块“同步大市”评级。

天风证券则表示,年中以来,国内经济下行压力仍大,在内外部环境充满不确定性背景下,医药板块的相对比较优势较为突出,建议投资者各个细分领域的龙头标的。

(原标题:减持成A股“新常态”?刚套现60亿 药明康德7位股东又要减持100亿!一个半月51家医药股在减持)

(编辑:曾静娇)