人民币汇率:短线充分定价,波动率回落

作者:郭嘉沂,张峻滔,张梦

过去两周美联储鹰派降息,中国央行未跟进。 中美关系超预期转变下,美元兑人民币破7。 央行宣布8月14日发行离岸央票,人民币汇率企稳震荡。

美联储开启降息,而欧央行9月预计下调利率走廊下限。 美欧进入“比惨”模式,相对降息幅度的变化主导美元指数中期走势。

人民币汇率短线已充分反映外部变化,与“811汇改”时基本面具有明显差异。 第二季度《货币政策执行报告》与IMF ARTICLE IV透露什么讯息? 离岸央票发行又将如何影响短线人民币汇率走势?

交易策略上,美元兑人民币破位打开上行空间,但新的基本面驱动出现前,人民币保持盘整行情,波动率下降。 关注升值契机出现时再度回到7以下的锁汇窗口(具体策略详见正文)。

一、交易复盘: 人民币破7

美联储议息会议后,中国央行并未跟进降息。 美元指数维持高位震荡走势,美元兑人民币快速突破7整数关口,USDCNY和USDCNH盘中最高分别触及7.07和7.14附近(见图表 1)。 在美联储议息会议前两周我们便已经提示了美元兑人民币再度走强的可能。 8月6日CNH HIBOR短线拉升,使得境内外掉期点差一度下行 -500点,但后半周基本回归此前震荡水平,大致维持在-200至-150点。 据外媒称,掉期市场出现近购远结力量,以收紧美元流动性,稳定汇率预期,带动掉期点下行。

二、交易逻辑: 人民币短线已充分反映外部冲击

1、美联储和欧央行会争先降息吗?

美国7月ISM服务业PMI继续下滑且低于市场预期,相较已经趋势走弱半年的PMI,美联储降息姗姗来迟(见图表 2)。 过去数月标普500走势与PMI完全背离,股市上涨的主要推动力就是市场对于美联储货币政策重返宽松的预期(见图表 3)。 无论是从经济数据走弱的程度或是维稳美股的需要,我们认为 美联储已进入降息周期。

特朗普继续抨击美联储,要求“更大更快”的降息,他在推文中写道“我们的问题是,美联储太骄傲了,不愿承认自己行动太快和收紧政策太多的错误(而我是对的!)他们必须更大幅度、更快地降息,现在就停止其荒谬的量化收紧行动。”

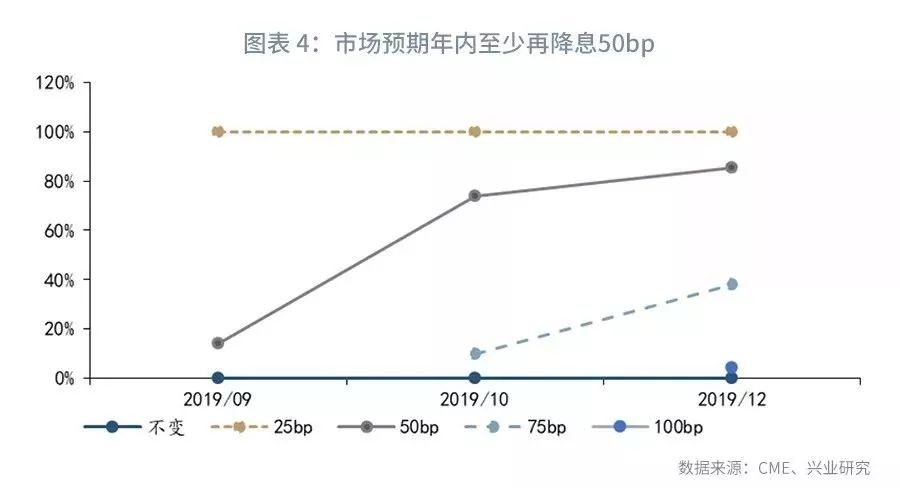

美联储内部对于降息前景则存在分歧。 继7月末两位委员投出了反对票之后,上周“大鸽派”圣路易斯联储主席布拉德却转向观望。 布拉德表示,今年以来美联储的政策转变,从预测继续加息到在上周的会议上降息,已使货币政策变得“相当宽松”,并充分抵消了相关的全球事态发展带来的不确定性。 他认为应该在9月会议降息前采取观望态度,继续观察未来经济数据的表现是妥当之举。 芝加哥联储主席埃文斯却认为政策可能会进一步宽松,他指出“你可能认为风险现在已经上升了,而且我们将以更高的概率接近零下限,这也需要更多的宽松。 ” 从联邦基金利率期货隐含的降息概率看,市场预期年内美联储至少再降息50bp,有一定的可能再降息75bp(见图表 4)。

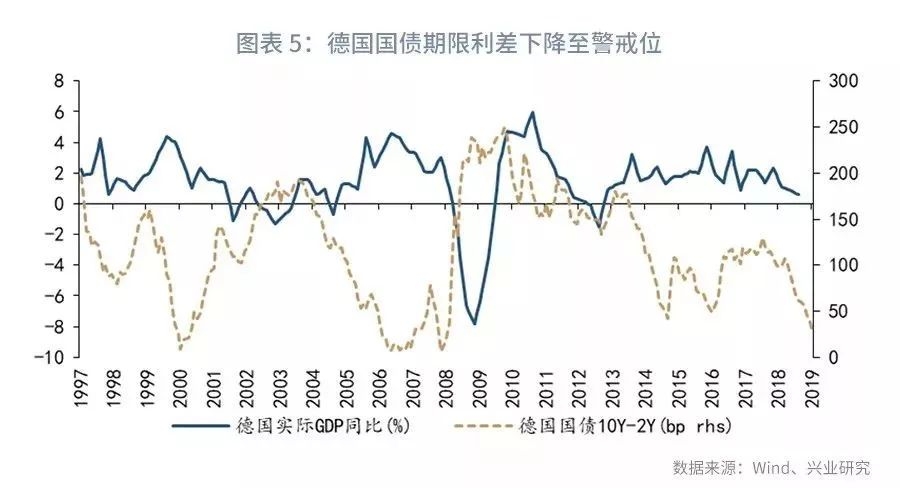

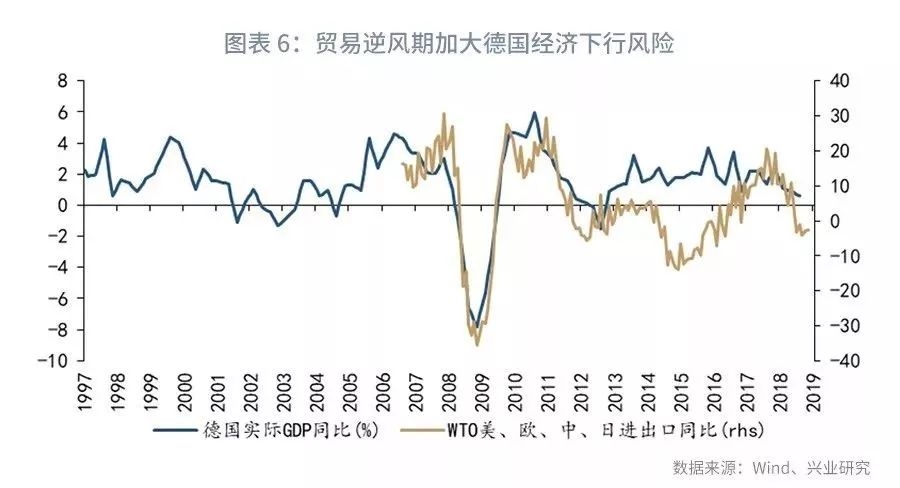

与此同时,欧元区领头羊德国濒临技术性衰退边缘,德国国债期限利差跌至次贷危机和互联网泡沫前夕的警戒水平(见图表 5),且各期限收益率全面转负。 作为外向型的经济体,德国经济显然受到全球贸易逆风期的影响(见图表 6)。 短期内国际贸易环境难以显著改善,德国经济也难迅速企稳,仍在继续探底。 德国央行也发出了德国经济收紧的预警。 欧央行9月大概率会采取降息行动(市场预期概率100%),且这次很可能是下调利率走廊下限“存款便利利率”(当前为-0.4%)。

当前市场对于9月的美联储和欧央行降息预期都很充分,这使得短期汇市很难找到趋势性的交易驱动。 未来美国和欧元区很可能进入“比惨”模式,二者均面临经济下行风险,美联储和欧央行很可能双双降息。

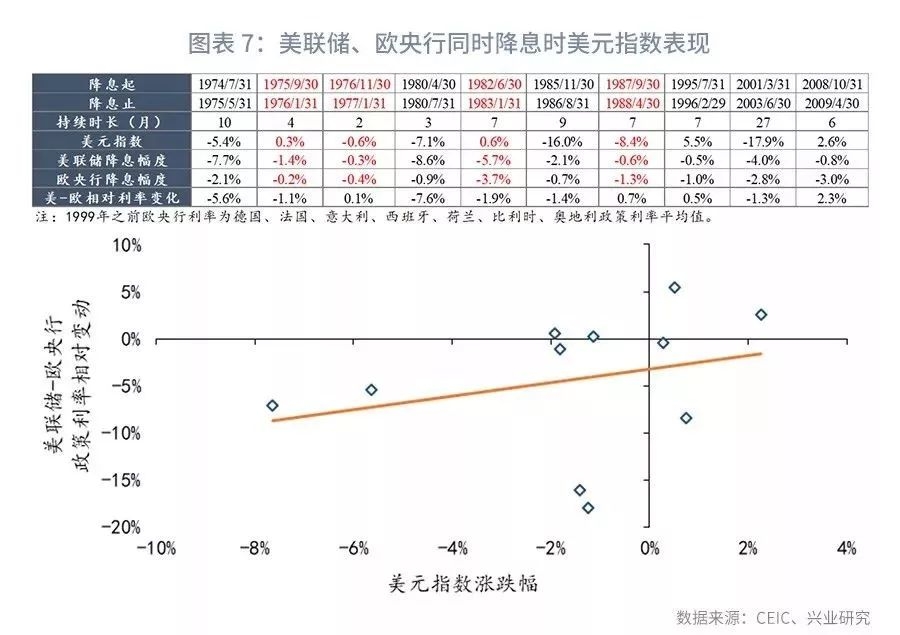

回顾历史上美联储和欧央行同时降息的情况,相对降息幅度的变化主导了美元指数中期走势,即美联储更大幅度的降息将使得美元指数走弱,反之美元指数走强(见图表 7)。 不过也存在几个例外时期: (1)1975至1976年美联储降息幅度更大但美元指数反而走强,主要因美国率先走出第一次石油危机带来的滞胀,经济复苏,经常账户改善。 (2)1976年至1977年美联储降息幅度更小,但美元指数走弱,主要因欧洲国家也陆续走出滞胀,经济开始复苏。 (3)1982至1983年美联储降息幅度更大,但美元指数走强,主要因此前高利率对于国际资本的吸引力仍然存在,同时里根政府推出减税计划刺激经济。 (4)1987至1988年美联储降息幅度更小,但美元指数走弱,主要因1987年10月“黑色星期一”美股崩盘后美联储向市场大量注入流动性,而不仅仅是降息; 同时也有广场协议后美元贬值惯性的影响(官方主导的美元贬值在1987年2月结束)。 我们认为, 若未来美国经济加速下行,美联储显然有更大的宽松空间。美联储较欧央行更大幅度的降息或更大规模的资产购买将是美元指数中期走弱的核心驱动力。

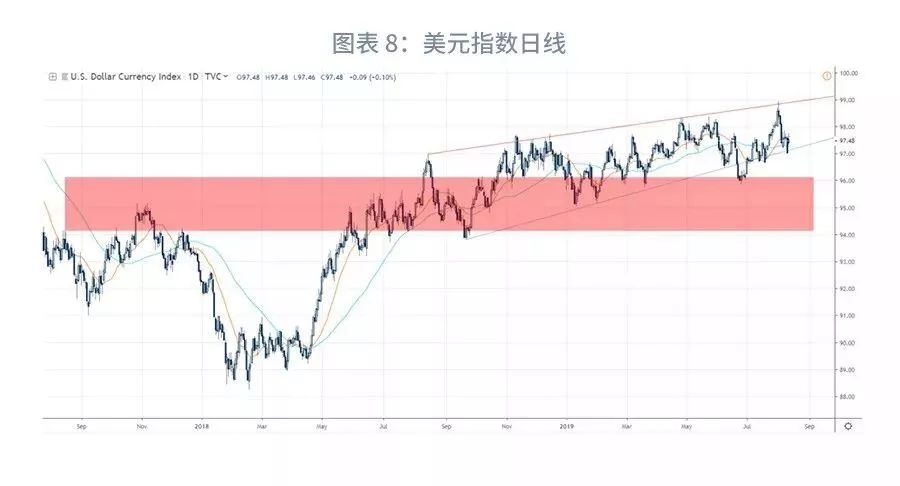

技术上,美元指数重回楔形震荡区间,再度站上60日均线,目前进入横盘震荡。 9月欧央行议息会议早于美联储,且预计欧央行论调鸽派,短线美元指数可能再度走高至区间上部(见图表 8)。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。