A股千家公司中报扫描: 业绩增速回落风险仍悬

A股公司业绩增速的下滑已经有所放缓,并呈现出逐渐见底的趋势。但围绕A股市场的诸多外围风险尚未化解。

管窥A股半年报

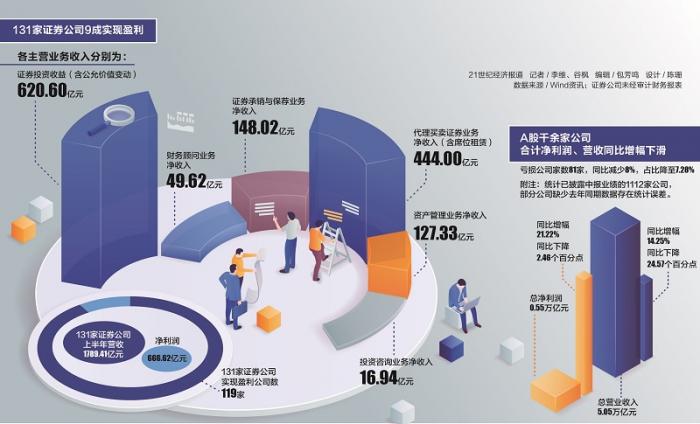

当前,A股上市公司年报披露正在进行时,已有1112家A股公司披露了2019年上半年的财务数据,占全部上市公司总数近3成。统计内的公司业绩整体持续增长,但增速较去年同期有所下降。分行业来看,大部分券商中报已披露完毕,受益于A股回暖,券商行业也全面复苏,中小券商更是强势触底反弹。分业务来看,回暖最为明显业务分别是证券投资收益,代理买卖证券业务净收入以及证券承销与保荐业务净收入。而股票质押回购业务则是“重灾区”。

不断出炉的2019年A股公司中报正在印证或改变着市场对基本面的预期。

21世纪经济报道记者统计Wind数据发现,截至8月21日的记者发稿,共有1112家A股公司披露了2019年上半年的财务数据,占全部3674家上市公司总数的30.27%。而从这逾千家的上市公司业绩动态,亦可能成为管窥上半年A股公司基本面变化的信号。

21世纪经济报道记者统计发现,上半年已披露财报数据的千余家公司的营收、净利、盈利家数、平均负债率、现金状况等多项指标均较去年同期出现向好;但另一方面,利润、营收在增速维度仍较去年同期出现进一步下滑。

在业内人士看来,这预示着A股公司的整体增速虽然放缓,但已经逐渐寻底并加速进入复苏状态,但也有分析人士指出,仍然需要警惕宏观因素和信用环境变化对A股公司可能带来的潜在冲击。

现金状况向好?

已发布2019年中报业绩的A股公司一定程度上向市场传递了乐观情绪。

21世纪经济报道记者统计Wind发现,上述1112家A股公司上半年合计营业收入达5.05万亿,较去年同期的4.42万亿增长了0.63万亿,同比增幅达14.25%;合计净利润达5480.60亿元,较去年同期的4521.17亿元增长了959.43亿元,同比增幅达21.22%。

虽然业绩整体持续增长,但增速较去年同期仍然有所下降。统计显示,上述1112家公司去年中报的合计利润同比增长达23.67%,这意味着上述被统计公司的整体利润增速较去年同期下降2.46个百分点。

同时获得改善的还有上市公司的负债率。21世纪经济报道记者统计发现,上述1112家已披露上半年业绩的公司中,已披露负债率的公司共998家,平均负债率为40.27%,较去年年报的40.56%下降达29个BP。

“这说明公司盈利能力逐渐复苏的同时,降杠杆的趋势还在持续,许多上市公司的负债率还在持续下降。”北京一家大型券商策略分析师表示,“我们认为在并购重组和再融资新政不断松绑的预期下,A股公司的平均负债率有望进一步降低。”

此外,统计口径内的亏损公司数量也有所减少,数据显示,今年上半年亏损公司家数由去年的88家减少至81家,占比降至7.28%。

事实上,业绩和负债率的向好,或亦对企业的现金状况带来改善,并体现在一些细化指标中。

记者统计显示,在披露了上半年货币资金增长率的961家公司中,共有405家公司的货币资金出现了负增长。其中包括首钢股份、汇纳科技、国际实业等在内的67家A股公司货币资金的负增长率达到了50%以上,占比为43.04%。

值得一提的是,这一比例也较去年同期更大口径的统计数据有所下降。记者统计发现,2018年上半年可统计的3521家上市公司中,货币资金负增长的公司占比一度高达49.66%,这意味着,假如以上述两个不同口径衡量,今年货币资金负增长的公司比重下降了6.62个百分点。

“更多公司的现金正在呈现出正增长趋势,这说明一些企业的财务正在得到改善,一些公司的业务规模有所回暖利好现金回流。” 北京一家TMT类上市公司财务人士指出,“但从整体占比来说,A股公司整体的现金状况仍然难言乐观,且个别公司的流动性风险警报仍然还在。”

而有业内人士认为,中报的货币资金增长情况存在低估,真实的货币资金状况将较预期更加乐观。

“一些公司货币资金的负增长也有技术性原因,康得新、康美等造假案例出现后,大存大贷的潜规则被揪出,而许多按照这种方式进行会计处理的公司可能都进行了追溯和调整,以防发生财务风险。” 上海一家券商投行人士表示,“这说明一些公司货币资金的负增长存在技术性调整,也就意味着实际的增长并没有那么低,一些负增长可能也只是表面数字游戏。”

增速压力仍存

虽然A股公司基本面整体向好,但营收负增长等下滑风险仍然向个别公司集中。

在上述被统计的1112家公司汇总,共有1078家公司具有去年同期的营收增占率记载,其中18.09%的公司为营收负增长。而在今年中报所统计的上述公司中,出现营收负增长的公司占比达到了28.24%,该比例增长了10.15%。

同时下滑的还有营收增长率,统计显示上述1112家公司的上半年平均营收增长率为14.51%,相比之下,被统计的1112家公司中,有记载去年中报营收增长率的公司数量达1077家,其平均增长率达32.73%。

这也意味着,2019年上半年的上市公司营收同比增长率较去年下降超过一半。

“出现这一统计差异的原因是上市公司的马太效应加剧,很多大公司的营收增长加快,而个别中小民营企业的业绩下滑和风险不断暴露,影响了营收增长率的平均值。”前述大型券商策略分析师表示。

在其看来,A股公司业绩增速的下滑已经有所放缓,并呈现出逐渐见底的趋势。“之前一轮降杠杆、套利核查、监管从严等举措拉升了不少上市公司的财务成本,并诱发各种风险因素的暴露导致2018年以来不少行业增速出现放缓,但这种下降的斜率正在进一步平滑,未来见底信号并不难于期待。”上述分析师认为。

但也有分析人士指出,围绕A股市场的诸多外围风险尚未化解。

“除了宏观因素的不确定外,目前市场主要面临一个是政策面的贸易摩擦走向,这会对一些出口相关上市公司业绩带来影响,另一个则是股权质押等上市公司及大股东信用风险的不确定,不排除一些上市公司背后的集团企业因流动性危机而影响到上市公司治理,进而加大投资者对市场的不信任。”北京一家私募机构负责人坦言。

(编辑:包芳鸣)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。