MLF利率岿然不动,宽货币放水“迷思”该醒了,重申不可忽视的债市调整风险!!

26日央行开展1500亿MLF操作,中标利率3.30%,与上次持平;今日不开展逆回购操作。今日200亿元逆回购和1490亿元MLF到期,货币市场依旧是净回笼。

一、降息预期再次落空,货币政策再次彰显定力

8月20日新的LPR公布后,由于下调幅度不大,市场存在央行会降低MLF利率,甚至降低逆回购利率,以引导LPR利率和贷款利率进一步下行的预期。

周末中美贸易争端进一步发酵后,市场对经济悲观预期上升,对MLF降息的预期进一步升高。

但从今日央行的操作来看,MLF操作利率与上次持平,市场的降息预期再次落空,中国央行货币政策依然保持定力,“不管风吹浪打,胜似闲庭信步”。

我们在《LPR改革就是改革而已,预期降息或下调MLF或属于想多了!!》等文章中指出,此次LPR改革,本身不是一次货币政策操作,同时未来货币政策的走向也与此次改革并无必然的关联。此次LPR改革不等同于货币宽松,本身也不包含货币宽松的预期。

此次央行的操作与5月份形成鲜明对比。5月5日,特朗普在推特上说他计划在5月10日将2000亿美元中国商品的关税从10%提高至25%。5月6日央行宣布,从5月15日开始,对聚焦当地、服务县域的中小银行,实施较低的存款准备金率。为稳妥有序释放资金,确保用于扩大普惠信贷投放,此次存款准备金率调整将于5月15日、6月17日和7月15日分三次实施到位。

此次中国宣布的反制措施,其实此前便已有表态。2019年8月15日,美国政府宣布,对自华进口的约3000亿美元商品加征10%关税,分两批自2019年9月1日、12月15日起实施。针对美方上述措施,中方表示将被迫采取反制措施。此次便是措施的具体出台。

因此,对于反制措施公布后美方的反应,其实在我方意料之中。从央行一系列动作来看,先是在周末就新发放商业性个人住房贷款利率有关事宜发布公告,确保LPR改革后保持个人住房贷款利率水平基本稳定,坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制;后是在今日保持MLF操作利率不变,都彰显了央行货币政策“以我为主”,专注于“做好自己的事”,不被他人“带节奏”、被动跟随。

二、稳增长的“金钥匙”是宽信用,狭义流动性依然“不松不紧”

从短期看,当前金融和通胀形势并不支持狭义流动性的进一步宽松(宽货币)。

1、央行持续关注物价不确定性

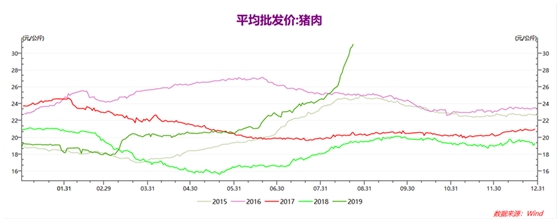

剔除2018年2月的异常值(春节因素)后,7月CPI同比增速创下2013年12月以来的新高,与市场此前预期的三季度通胀趋势下行明显不同。从近期高频数据看,猪肉价格突破历史高点,继续推高CPI。即使8月CPI总体水平低于7月,下行的幅度也会非常小。因此,今年下半年CPI可能长期在2.5%以上的区间徘徊。

CPI处于高位的时间可能比市场预期更长,同时四季度进入低基数区间后,CPI破3的可能性很高,货币政策宽松受到显著制约。

易纲行长近期曾表示,“5月、6月CPI都到2.7%了,所以现在的利率水平是合适的”。

对于市场热炒的“通缩”,央行副行长刘国强明确表示,中国的经济没有通缩!

央行跟着其他国家央行降息(短跑),可能赢得了一时,但是四季度中国通胀回升破3,中国央行将处于前所未有的尴尬境地。

2、防止市场出现汇率趋势性贬值预期

受周末贸易摩擦发酵影响,人民币兑美元汇率有所贬值,突破7.10关口至7.15附近。在此背景下,26日央行将人民币兑美元中间价调升2BP,反映了维持人民币汇率稳定的意图。

我们认为,人民币汇率波动弹性加大,有利于更好地发挥“自动稳定器”的作用。但如果出现趋势性贬值,则弊大于利。

从维持人民币汇率基本稳定的角度,货币政策也需要保持稳定。

同时,在汇率更好地发挥自动稳定器作用之后,实际上也降低了货币政策全面宽松逆周期调节的必要性。

3、防范房地产市场泡沫

5月份以来房地产调控进一步趋严,央行的态度也并未放松。在8月20日的政策吹风会上,央行副行长刘国强再次表示,要坚决贯彻落实7月30日中央政治局会议的要求,坚持“房子是用来住的、不是用来炒的”定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段,确保差别化住房信贷政策有效实施,保持个人住房贷款利率基本稳定。房贷利率由参考基准利率变为参考LPR,但最后出来的贷款利率水平要保持基本稳定。具体怎么操作,过几天人民银行将会发布关于个人住房贷款利率政策的公告,有一些细节现在我们还正在调研,调研以后再明确。但是有一点是肯定的,房贷的利率不下降。

央行8月25日发布公告,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中:首套商业性个人住房贷款利率不得低于相应期限LPR;二套商业性个人住房贷款利率不得低于相应期限LPR加60个基点。

根据当前市场房贷利率实际情况,由于“因城施策”,部分城市的房贷利率可以在基准利率的基础上享受95折,少部分贷款客户可以享受9折优惠。二套房一般是按照指导利率的1.1倍数。

因此,按照新的利率加点办法,房贷利率总体上将略有上升,表明央行继续对房地产市场泡沫保持高度警惕。

从防范房地产市场泡沫的角度看,货币宽松加码也会受到约束。

从长期来看,2019年中国经济维持震荡格局可能性较高,偏执看空中国经济仍然存在问题。在减税减费、金融服务实体经济力度加大、社融拐点未证伪、房地产库存处于历史超低水平、企业逐渐由主动去库存向被动去库存阶段过渡、出口回暖、汽车消费回暖的背景下,经济大幅下滑可能性并不大。

面对内外部不确定不稳定因素,我们认为央行货币政策将坚持“底线思维”,保持定力,以结构性宽信用、疏通货币政策传导机制为着力点来稳增长,而不是搞“大水漫灌”。

LPR形成机制改革后,贷款端的利率传导链条是:逆回购利率—MLF利率—LPR—贷款利率。

各报价行在进行LPR报价时,会根据自身资金成本、市场供求、风险溢价等因素在MLF上加点。且在新发放贷款时,贷款利率也会在LPR的基础上加点。

从传导链条看,参照美国经验,如果未来中国LPR和政策利率之间的加点固定,则降低实体经济贷款利率的可选方式有“降低MLF利率”和“引导银行降低贷款利率在LPR基础上的加点”两种方法。

“降低MLF利率”本质上是降低无风险利率,对应着宽货币;“引导银行降低贷款利率在LPR基础上的加点”本质上是降低风险溢价,对应着宽信用。

刘国强副行长在吹风会上表示,市场利率已经明显下降,目前已经到了一个基本合理的水平。既然市场利率水平基本合理,则不会通过降低OMO逆回购利率、MLF利率进一步压低无风险利率,那么继续降低贷款利率自然意味着压缩贷款利率在LPR基础上的加点。

从近期央行操作来看,OMO利率和MLF利率保持稳定,LPR在MLF利率上的加点小幅压缩了6BP,接下来可能会通过压缩贷款利率在LPR基础上的加点的方式,让贷款利率反映出此前市场利率下行的成果。

三、相信央行货币政策定力,警惕债市调整风险

近期央行的一系列操作表明,货币政策定力非常强,专注于做好自己的事,通过进一步深化改革和开放的方式,培育经济新动能,促进中国经济的中长期发展,不走强刺激、大搞基建和房地产的老路。

当前外部降息潮此起彼伏,中国经济也正由高速发展向中高速发展过渡,看空中国经济、看多债市似乎有很多故事可讲。即使此次降息预期落空,依然会有人预期中国央行会在9月份跟随美联储降息、在四季度降息,等等。

但我们依然相信,中国经济韧性充足,不会出现失速下滑。经济高质量发展的动力在于改革开放,短期的财政货币强刺激、大放水会造成资产泡沫、通胀高企、资本流出等一系列不利后果,与高质量发展的要求相悖。

央行在二季度货币政策执行报告中表示,“针对全球经济在中长期内保持中低速增长的可能性,要坚持以我为主,适当兼顾国际因素,在多目标中把握好综合平衡,保持定力,做好中长跑的打算。”

只要未来中国经济增速将维持底部震荡或缓慢下行的态势,不出现时速下滑,央行货币政策就会保持稳健,市场预期的货币政策大宽松不会出现。

从降低实体经济融资成本的角度看,未来央行大概率会通过降低风险溢价(引导银行降低贷款利率在LPR基础上的加点)的方式进行,而不是通过降低政策利率或货币市场利率来实现。

受周末消息影响,周一开盘股市跌、债市涨、汇率贬。但从近几次中国债市对贸易摩擦消息的反应来看,债券市场对贸易摩擦的冲击的反应明显钝化,且多体现为一次性冲击,此后依然要回归基本面和政策面因素。

整体上讲,在狭义流动性不松不紧的基调下,债券市场应当是震荡市,而不是单边趋势性牛市。目前债市收益率已经处于历史低位区间,仍然需要警惕债市调整风险。

(本文为作者个人观点,不代表所在机构立场)

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:梁宇芳)