投资情报丨军工股全线大涨,分析师称军工行业已来到重要历史节点

8月28日早盘,军工股全线大涨,三角防务(300775.SZ)、宝塔实业(000595.SZ)、中国卫通(601698.SH)、天银机电(300342.SZ)、西仪股份(002265.SZ)等近10只个股涨停。

此前,东兴证券指出,军工行业中报业绩耀眼,是内部生产管理提升、外部订单驱动的共同作用,军工行业已经走到了蜕变的历史节点。

以下为东兴证券的主要观点:

军工主机厂中报业绩耀眼

截止当前军工主机厂均已发布中报数据,之前市场已有较高期待,财报数据不仅没让市场失望,反而多了一份惊喜。我们认为中报业绩明显提升,说明军工主机厂供应链管理成效显著,交付节奏更加合理,也印证了“十三五”末期的订单高峰已经到来。

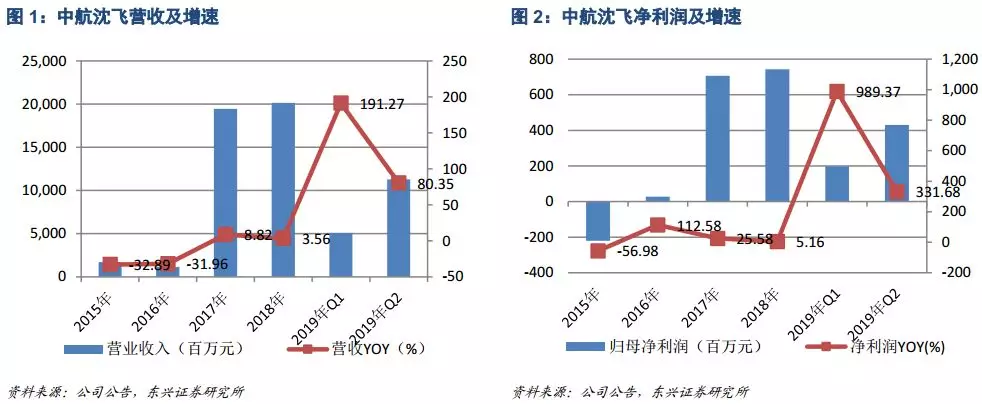

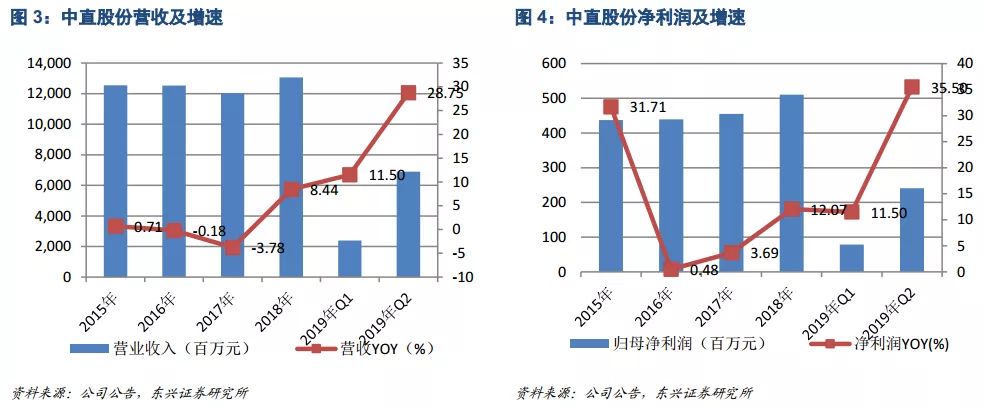

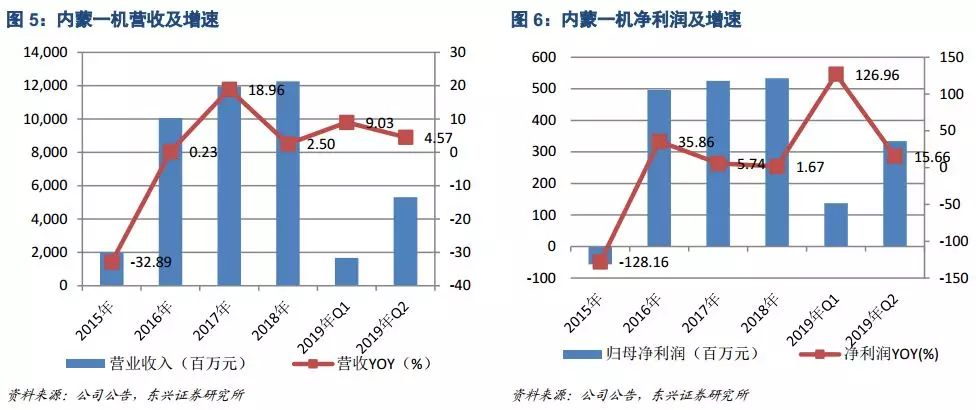

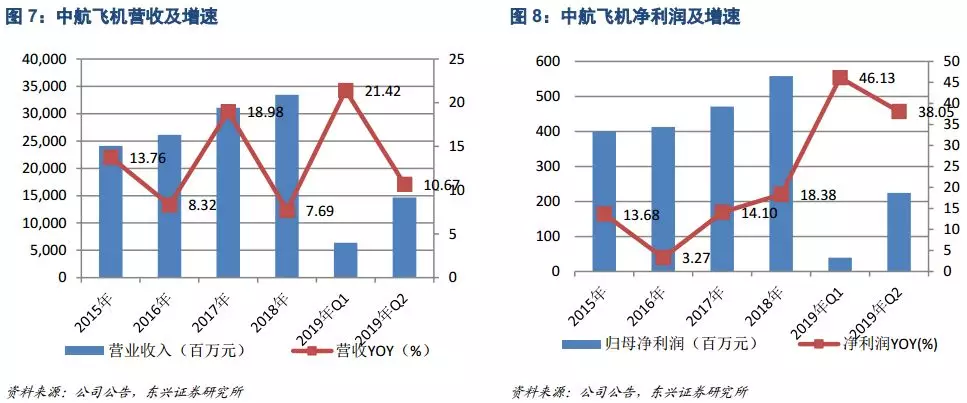

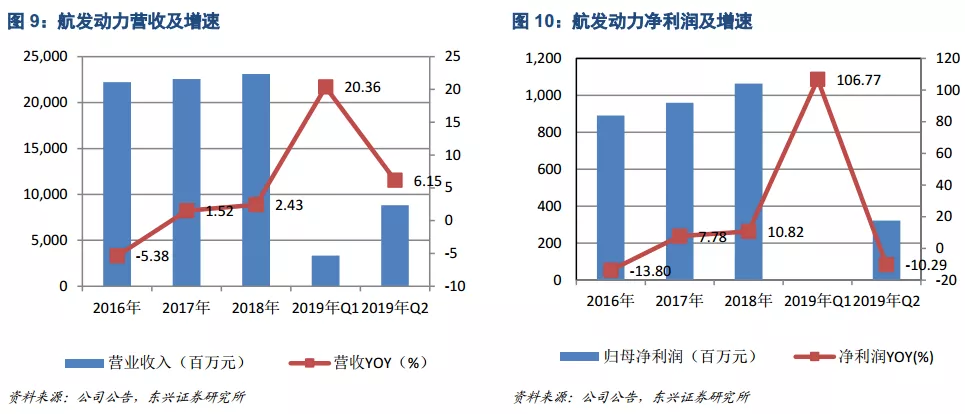

军工主机厂中报业绩耀眼。截止目前,中航沈飞(营收同比+80%,净利润同比+332%)、中直股份(营收同比+29%,净利润同比+36%)、中航飞机(营收同比+11%,净利润同比+38%),内蒙一机(营收同比+5%,净利润同比+16%)均发布了亮眼的中报数据。由于研发费用多增了6000万,期间费用略有增长,航发动力(营收同比+6%,净利润同比-10%)数据略有下调,但仍是一份优异的业绩单。军工主机厂业绩放在全二级市场中都非常耀眼。

生产节奏是表像,内在原因还是订单增长驱动业绩释放。主机厂的业绩释放预测性很差,干扰因素很多,即便如此,订单的增长也足以填补挖下的各种深坑。中航沈飞中报4.31亿净利润本身就是订单充裕的力证,而公司存货仍然高达89亿元,较期初只是略有消化,预收款项尚有19亿元,预示着全年业绩高增无虞;中直股份哈飞分部的营收实现了21亿元,同比大涨了100%,预示着Z-20的放量;内蒙一机中报存货同比增长了44%,预收款54亿元,只比年初减少5亿,仍处在高位,说明公司订单异常饱满;中航飞机的存货较期初增长15%,公司军机订单结构不断优化,民机ARJ-21今年交付将增长2倍。中报好坏有交付节奏的因素,从全年角度看,这四家主机厂的全年业绩预期都在10%以上,这种局面是以前没有过的。航发动力批产型号已经稳定供货,存货同比增长29%(44亿元),在飞机主机厂的拉动下,业绩已然来到爆发前期。

军工厂是整个行业的驱动力和现金阀

军工主机厂是整个行业的驱动力和现金阀,主机厂业绩释放,行业增速预期提升。主机厂订单饱满业绩释放,带动中上游军品产业链,并且具有放大效应和提前效应。从时间角度看,主机厂先拿到订单分派给上游,上游最先组织加工生产,为主机厂提供材料、零部件;从产量角度看,主机厂需要一套部件,下游要准备2套以上(加工余量),原材料还有剪裁损耗,备量就要更多。因此,主机厂是驱动力。而最先拿到回款的是主机厂,再给下游企业,因此又是行业的现金阀。主机厂业绩得到释放,预示着上游公司弹性更好,而且整个行业增速预期将会向上修正。

我们认为中报业绩耀眼,是内部生产管理提升、外部订单驱动的共同作用,军工行业已经走到了蜕变的历史节点。

重点推荐

中航沈飞、洪都航空、中直股份、中航飞机、内蒙一机、航发动力。

风险提示

全年交付确认不及预期。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(来源:综合自东兴证券)

(编辑:叶映橙)