首例!交易所过审证监会不予注册:恒安嘉新科创板临门一脚被拦

到目前为止科创板通过上交所上市委的企业都顺利在证监会完成注册并且成功上市,但这一情况在今日被打破。

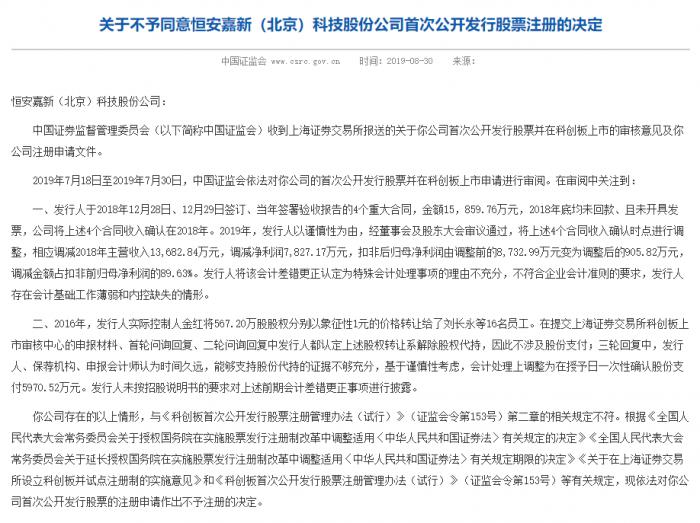

根据证监会最新公告,证监会将不予同意恒安嘉新(北京)科技股份公司首次公开发行股票注册,并且将不予同意的理由一同公开。

证监会相关负责人表示,关于不予同意恒安嘉新(北京)科技股份公司首次公开发行股票注册的决定,证监会在证券交易所审核同意的基础上,对发行审核工作以及发行人在发行条件和信息披露要求的重大方面是否符合规定作出判断,对于不符合规定的可以不予注册。

那么,恒安嘉新究竟因为那些因素被证监会拒之门外?主要是两方面的因素,证监会在审阅恒安嘉新上市申请是关注到:

发行人于2018年12月28日、12月29日签订、当年签署验收报告的4个重大合同,金额15,859.76万元,2018年底均未回款、且未开具发票,公司将上述4个合同收入确认在2018年。2019年,发行人以谨慎性为由,经董事会及股东大会审议通过,将上述4个合同收入确认时点进行调整,相应调减2018年主营收入13,682.84万元,调减净利润7,827.17万元,扣非后归母净利润由调整前的8,732.99万元变为调整后的905.82万元,调减金额占扣非前归母净利润的89.63%。发行人将该会计差错更正认定为特殊会计处理事项的理由不充分,不符合企业会计准则的要求,发行人存在会计基础工作薄弱和内控缺失的情形。

发行人实际控制人金红将567.20万股股权分别以象征性1元的价格转让给了刘长永等16名员工。在提交上海证券交易所科创板上市审核中心的申报材料、首轮问询回复、二轮问询回复中发行人都认定上述股权转让系解除股权代持,因此不涉及股份支付;三轮回复中,发行人、保荐机构、申报会计师认为时间久远,能够支持股份代持的证据不够充分,基于谨慎性考虑,会计处理上调整为在授予日一次性确认股份支付5970.52万元。发行人未按招股说明书的要求对上述前期会计差错更正事项进行披露。

基于上述暴露的问题,证监会认为恒安嘉新与《科创板首次公开发行股票注册管理办法(试行)》(证监会令第153号)第二章的相关规定不符。

首例在注册环节被否的企业出炉后也在市场造成了很大的舆论反响,一位北京地区的投行人士告诉记者:“首先是被否的原因,机构都应该纳入到实例操作的参考中避免日后触雷,其次这一案例也告诉市场即便交易所审核通过也并不意味着万事大吉,证监会的注册环节也是一道重要的考验。”

而在此前证监会发布会的《证监会有关负责人就设立科创板并试点注册制有关问题答记者问》中,证监会也一再明确证监会在证券交易所审核同意的基础上,对发行审核工作以及发行人在发行条件和信息披露要求的重大方面是否符合规定作出判断,对于不符合规定的可以不予注册。今后,随着投资者逐步走向成熟,市场约束逐步形成,诚信水平逐步提高,有关的要求与具体做法将根据市场实践情况逐步调整和完善。

在被证监会做出不予注册的决定后,记者了解到,恒安嘉新如果想要再次申请公开发行股票并上市,决定生效起6个月后提交申请文件。也就是说恒安嘉新的二次上市计划最早也得在6个月之后才能开始。

延伸阅读,如何理解证监会与交易所在科创板实施注册审核中的职能定位:

在实行证券发行注册制的国家或地区,受市场环境、行政体制、历史传承等因素的影响,在监管部门与证券交易所之间就证券发行审核职能的划分采取了不同的模式,但普遍认为证券发行的注册权具有公权力的属性,因而有的采取由监管部门或专门的公共机构负责发行审核;有的虽采取由证券交易所负责审核,但为了确保注册权的恰当行使,监管部门常常会通过一定的机制对证券交易所履行注册审核工作加以监督。一般认为,证券交易所经过审核决定是否同意公司证券挂牌上市的权利是民事性质的,由交易所独立行使,监管部门原则上不进行干预。

科创板注册制试点借鉴境外的有关做法及其背后理念,对证监会与上交所在实施股票发行注册中的有关职责做了明确划分。其中,上交所负责股票发行上市审核。上交所受理企业公开发行股票并上市的申请后,主要基于科创板定位,审核判断企业是否符合发行条件、上市条件和信息披露要求。审核工作主要通过向企业提出问题、企业回答问题的方式展开。上交所审核后认为企业符合发行条件、上市条件和信息披露要求的,将审核意见及发行人注册申请文件报送证监会履行发行注册程序。

证监会主要承担以下三个方面的职责:

负责科创板股票发行注册。注册工作不是重新审核、双重审核,证监会重点关注的是交易所发行审核内容有无遗漏,审核程序是否符合规定,以及发行人在发行条件和信息披露要求的重大方面是否符合规定,侧重于对上交所审核工作的质量控制,使其更符合科创板注册制改革相关要求,其主要目的是督促发行人进一步完善信息披露内容,并不是回到行政审批的老路。

对上交所审核工作进行监督。除了通过注册程序监督交易所发行审核内容有无遗漏,审核程序是否符合规定外,证监会还可以持续追踪发行人的信息披露文件、上交所的审核意见,定期或者不定期地对上交所审核工作进行抽查和检查。在科创板试点注册制下,交易所是法定的发行审核主体,依法履行社会公共事务管理职能,但同时交易所又是科创板股票交易的市场组织者,存在社会公共利益与交易所市场角色的冲突,这也是全球交易所监管面临的共性问题。科创板试点注册制通过建立证监会对于交易所的监督机制来解决利益冲突问题。

实施事前事中事后全过程监管。在发行上市审核、注册和新股发行过程中,证监会发现发行人存在重大违法违规嫌疑的,可以要求上交所处理,也可以宣布发行注册暂缓生效,或者暂停新股发行,直至撤销发行注册,并对有关违法违规行为采取行政执法措施。

(编辑:李新江)