谁在最强“猪行情”中获利? 二季度全线加仓22股 基金经理却称“吃了一些亏”

猪年,养猪、炒猪、投资猪,一点没错。

在广西南宁传出猪肉限价消息后,9月3日猪肉股再次拉涨。虽然多数个股还未创出历史新高,但其累计的巨大财富效应已经十分明显。

截至9月3日,Wind划分的概念板块中,猪产业年内涨幅已经达到89.1%,仅次于高价股、鸡产业和领涨龙头。几近翻倍的收益,又被何人所成功攫取?

21世纪经济报道记者注意到,今年二季度,基金开始大举杀入确定性十足的猪肉股中,22只猪产业个股中,全线迎来基金增持。据统计,6月末,基金持有上述猪肉股合计16.34亿股,一季度末时则为10.44亿股,持仓规模环比增加56.5%。

南方基金便是典型。一季度时其还未持股新希望(000876.SZ),但今年二季度该司旗下多达29只基金集中涌入,期末持股一举达到4771万股。

集体增持“猪肉股”

猪肉股有多值钱?

投资圈内流传这样一条神吐槽,“牧原股份(002714.SZ)市值高达1677亿元,按照1200万头猪算,一头猪市值高达1.4万元;拥有10亿日活用户的腾讯,市值2.8万亿,一个用户只值2800元,人不如猪……”

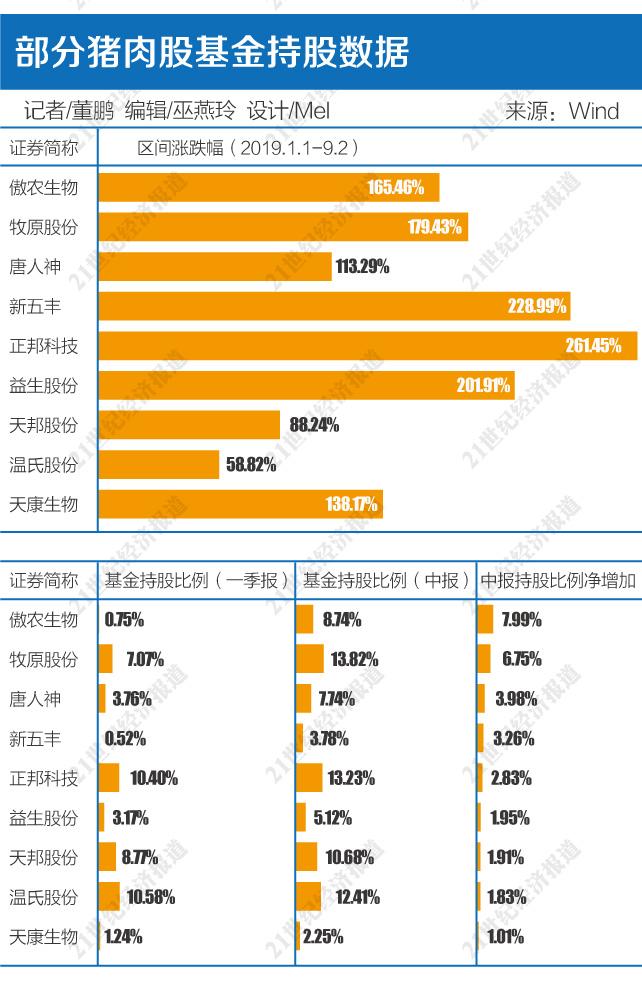

虽是玩笑,牧原股份市值突破1750亿元,却生动反应出了猪肉股的上涨行情。至3日收盘,22只猪产业个股中,已有8只个股年内股价翻倍。

相比之下,被拿来开玩笑的牧原股份,公司179%的涨幅却只能排到行业第四位,正邦科技(002157.SZ)、新五丰(600975.SH)和益生股份(002458.SZ)涨幅均超过200%。

是谁导演了这场戏?剔除调仓换股频繁的游资外,只能将其归功于看中确定性的机构资金了。

有趣的是,22只猪肉股今年二季度,全部迎来了基金增持。

以行业龙头温氏股份(300498.SZ)为例,继2018年四季度基金大幅增持后,今年二季度基金持股再次从3.9亿股增加至5亿股。

落实到具体公司,景顺长城基金一季度末持股2970万股,二季度末翻倍至6825万股。其中,该司基金经理刘彦春名下5只基金全部进驻温氏股份。

进一步追踪到基金半年报可以看出,景顺长城新兴成长基金前十大重仓股,除了白酒股就是猪肉股。

类似的情况还有很多。南方绩优成长基金二季度同样新进新希望844.22万股,位居该基金二季度买入金额首位,排名的第二位和第四位的分别是温氏股份和牧原股份。

对此,该基金在半年报中直言,“考虑到通胀周期和非洲猪瘟疫情的巨大影响,我们认为猪价确定性上涨,在养殖业板块有较大的配置权重。”

需要指出的是,由于猪肉股二季度出现回调,部分买在高位的基金并未从中获益,但是仍然做出了加仓的动作。

融通新蓝筹基金半年报显示,二季度份额净值增长为-4.76%,而当期除了加仓东方财富(300059.SZ)等金融股外,重点便放在了养殖板块。该基金经理张延闽表示,“二季度主要的相对负收益来自4月份清仓了白酒,加仓了农业养殖板块,这部分置换导致的正负损失较大。”

他指出,本次非洲猪瘟对行业的影响将是长期的,像温氏股份这些行业龙头的市占率可能会借机加速提升,头部企业养殖规模有望达到5000万-8000万头。短期来看,市场过高的热度是股价阶段性的利空因素,然而价格是分析周期品的主要矛盾和矛盾的主要方面,预计2020年春节前后,相关的上市公司或迎来量价齐升的超额利润。

错失“猪行情”?

准确地说,二季度增仓猪肉股的机构收益相对有限,获得超额收益的主要集中在2018年四季度增仓那一批,毕竟只有少数个股下半年继续创下新高。

甚至,部分标的经过二季度的调整已经跌至年初水平,比如9月3日补涨的正虹科技(000702.SZ),年初股价5.43元,4月下旬最高涨至10.09元,9月2日收盘价则只有6.28元。

自称“吃了一些亏”的张延闽,之所以仍然敢于押注猪肉股,便是看中这类个股的超额利润增量。

21世纪经济报道记者了解到,受益于6月份生猪价格的上涨,相关养殖企业二季度开始度过盈亏平衡点,并经过7月份稳步上涨后,8月份国内生猪价格上涨速率迅速提升,来自不同统计渠道的统计数据均显示,8月单月涨幅在三成左右。

生猪利润空间不断走高,叠加潜在的政府补贴刺激下,三季度养殖企业利润大概率触底反弹。加上猪肉股二季度回调,又提供的进场机会,最终吸引前述基金二季度集中加仓。

需要指出的是,由于生猪产业链较短,留给机构的腾挪空间也相对有限。而与上游动辄1500元/头的毛利润相比,下游屠宰环节类企业并无过多投资价值。

“我们调研发现,当前除了西南地区屠宰利润稍好,可以达到每头80元以外,东北、华中地区仅有10元,华北地区毛利润更是出现每头亏损10元。”卓创资讯生猪行业分析师郭丹丹介绍称。

究其原因,在于处于历史高位的生猪价格以及夏季时低迷的需求,虽然超市、餐馆已经做出了调价动作,但是终端猪肉价格涨幅仍然小于生猪涨幅,所以不能排除后续猪肉价格“补涨”的可能。

对此,郭丹丹预计,中秋、国庆过后,受到需求带动,屠宰环节利润会稍有好转,但是在生猪维持高价的状态下,难以出现根本性好转。

当然,生猪、猪肉价格不可能直线拉涨,期间会伴随着诸多变量,如猪肉性价比优势丧失后,鸡、牛和羊产生的替代效应,对此部分上市公司在半年报中亦有提及。

商务部9月3日数据显示,上周(8月26日至9月1日)全国食用农产品市场价格比前一周上涨2.4%,猪肉上涨8.9%的同时,牛肉、羊肉和白条鸡跟随上涨2.4%、1.9%、2.3%。

在二季度的调仓过程中,圣农发展(002299.SZ)、民和股份(002234.SZ)两只鸡肉股也出现了张延闽的买入名单,“这次对周期品的投资也是本基金的一次大胆尝试,但一定不会最后一次。”

只是,养殖板块下半年能否如预期那般获得超额回购,还得走一步看一步。

(编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。