美联储会重启QE吗?

摘要

美国财政部第三和第四季度将大量发行国债并提高账户现金余额,这将对美联储货币政策、美元利率与汇率产生重要的影响。本篇主要从美联储准备金负债和利率调控框架的角度阐述当前货币政策面临的困境和应对措施。

金融危机后美联储准备金负债大幅扩张,但随着退出QE直至缩表,当前准备金余额较巅峰时期缩水近一半。第三和第四季度随着美国财政部账户余额增加,准备金负债可能进一步压缩至重要临界水平。

准备金余额下降使得美联储危机后利率调控体系的脆弱性凸显。在美国政府债务上升的背景下,为提高利率调控的掌控力,美联储可能不得不动用“资产端”工具——重启QE或是回购便利工具。

关键词

政府债务、美联储、准备金

2019年外汇市场的焦点无疑在于以中美摩擦为核心的贸易环境恶化以及全球央行降息潮。尽管美联储开启降息,长端利率亦快速下行,但美元指数却居高不下。在市场迫切期待美联储降息的背后,一股暗流涌动:

2019年6月美联储议息会议,当市场聚焦于向降息转变的政策措辞时,会议纪要开篇提到的却是央行官员考虑启动常备回购便利(Standing Repurchase Facility,美联储的回购相当于人民银行的逆回购,都是释放流动性)。

2019年7月22日,美国总统特朗普和国会领导人达成一项为期两年的债务上限和预算协议:2020和2021财年的支出预算上限分别提高500亿和540亿美元,成功避免了再次出现政府关门事件。

2019年7月29日,美国财政部公布对下半年国债发行的季度预测——第三季度预计净发行4330亿美元债券(不包含美联储持有国债的展期需求),9月底财政部现金账户余额预计达到3500亿美元;第四季度净发行3810亿美元,12月底现金账户余额预计达4100亿美元。而截至8月23日现金账户余额不到1330亿美元(见图表 1)。

2019年7月31日,美联储议息会议除宣布降息外,决定提前两个月结束缩表(由10月提前至8月)。

正文

巨量美债来袭在即,美元荒是否会再现?美联储将如何应对?对美元利率、汇率有何影响?本篇报告我们主要从美联储准备金负债和利率调控框架的角度阐述当前货币政策面临的困境和应对措施。

一、从美联储资产负债表说起

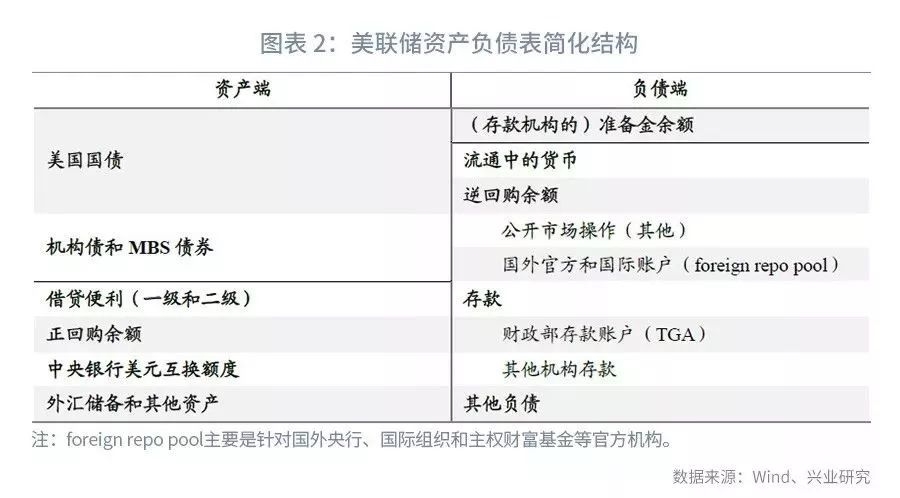

央行的资产负债表是分析一国流动性的基础,负债端的变动会直接影响市场基础流动性的供给。尽管美联储资产负债表名目繁多,我们主要着眼于存款机构的准备金余额(见图表 2)——因为这一基础流动性直接影响到银行间市场的松紧,并会连锁反应至更广泛的美元货币市场。金融危机后,美联储资产负债规模与结构发生了较大的变化,最直观的表现是经过三轮QE,联储资产规模大幅扩张,负债端准备金从“微不足道”一跃成为主导性的负债形式。分析联储资产负债表可以从两点入手:资产端的规模决定了负债的总量;负债端的结构则进一步确定了流动性的分布:

资产端:

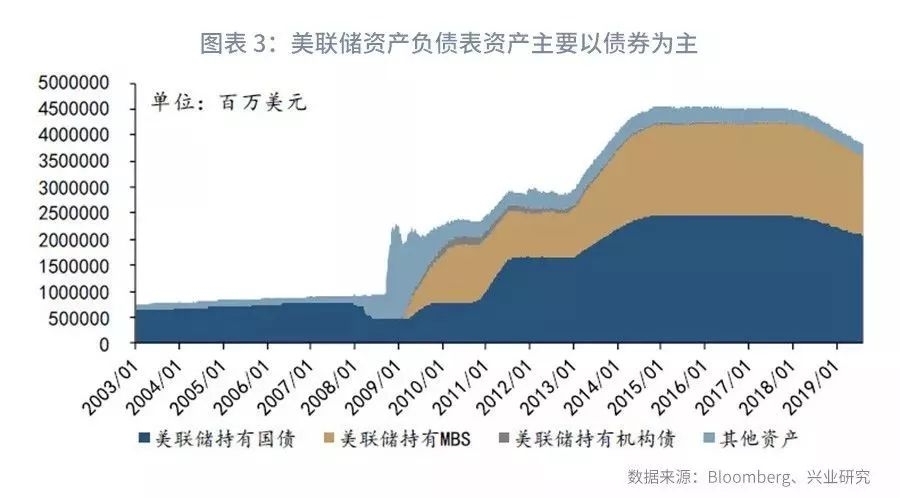

金融危机后经过三轮QE,美联储资产规模从不足1万亿美元扩张至4.5万亿美元(其中以国债和MBS为主),2017年10月美联储开启缩表,资产规模逐步下降,截至2019年8月初缩小至3.8万亿美元(见图表 3)。

负债端:

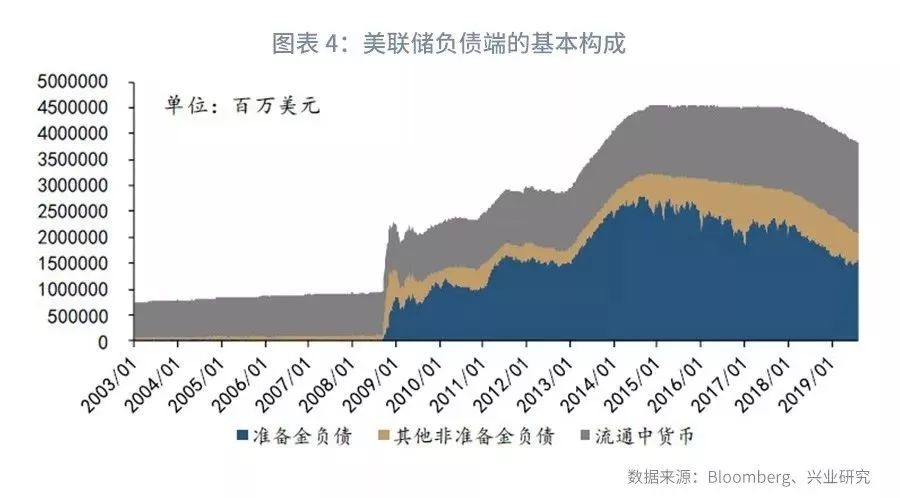

美联储负债形式可以粗略地分为准备金和非准备金,二者的主要区别在于前者是掌握在存款类机构(主要是银行)手中的高能流动性,对货币市场具备基础性影响;而后者则由于持有主体面临各种准入和交易限制,在某种程度上我们可以将非准备金负债的增加视为货币市场基础流动性的下降。

美联储准备金余额在2014年7月最高曾达到2.8万亿美元,随着退出QE和缩表进程的推进,当前已经下降至1.55万亿。非准备金负债整体却呈现不断扩张的趋势,主要原因在于其主要组成部分流通中的货币规模不断扩大,当前已经超过1.74万亿美元。

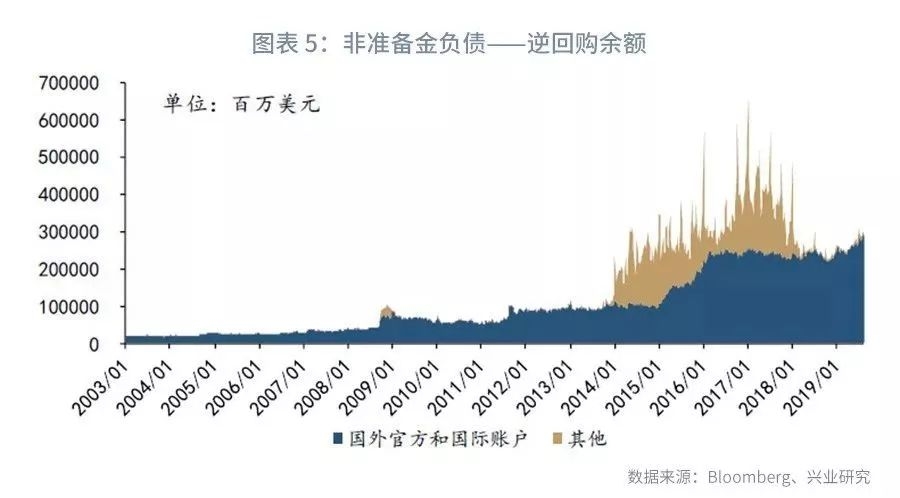

除此之外,与国外官方账户(主要是央行和主权财富基金)相关的逆回购协议余额(以下称为foreign repo pool)和财政部存款账户余额(以下称为TGA)也是重要的边际影响因素(见图表 4至 图表 6):

Foreign repo pool是纽约联储提供给国外官方账户现金管理和投资的工具,逆回购期限通常是隔夜。由于该工具的余额会影响美元融资体系中准备金的水平,所以纽约联储有权管理甚至限制foreign repo pool的整体规模或者其中单个账户的规模;

TGA是财政部设在美联储的账户以综合管理财政收入和支出。美国财政部现金管理通常会分布在两种性质不同的账户中:设置在美联储的TGA账户和设置在私有存款机构的财政部税收和贷款账户(Treasury Tax and Loan Note accounts ,简称TT&L accounts)。金融危机后由于美联储开始对准备金存款支付利息(且大部分时间内高于TT&L accounts支付的利息),财政部将资金全部转入联储账户。

综合以上,我们可以把当前美联储资产端和负债的关系进一步简化如下:

资产(国债+MBS)+其它= 准备金 + 流通中的货币 + 国外逆回购余额+ 财政部账户余额 + 其它

美联储已经宣布8月暂停缩表,假定资产规模维持在当前的3.8万亿美元。流动中的货币整体呈现上涨趋势,从近几年的历史来看月均约扩张0.007万亿(但一般11月和12月扩张速度会明显加快),保守估计第三和第四季度末流通中的货币余额可达1.754万亿和1.775万亿;由于美债长端收益率大幅下降导致曲线倒挂,众多国外官方账户(如央行)减少了美债持仓并增加了对联储逆回购工具的投资,国外逆回购余额当前上涨至0.3万亿美元;而根据美国财政部最新的预算,第三和第四季度现金余额达0.35万亿和0.41万亿美元。假定国外逆回购余额和其他负债保持稳定,则乐观估计第三和第四季度存款机构的准备金余额大约在1.4万和1.3万亿美元。那么这一水平能否达标呢?

2019年2月末美联储主席鲍威尔在向参议院银行委员会做证词时提到,银行准备金余额的合意水平预计为1万亿美元外加“流动性缓冲”。堪萨斯联储在3月的一篇公报中估计,若要保持联邦基金利率(federal funds rate)和准备金利率(Interest on reserves)之间的利差不超过0bp,可能需要1.5万亿美元的准备金。由此可见年内准备金存量可能到达一个临界的水平,要进一步衡量基础流动性的松紧则需要结合美联储的利率体系来分析。

二、脆弱的利率调控体系

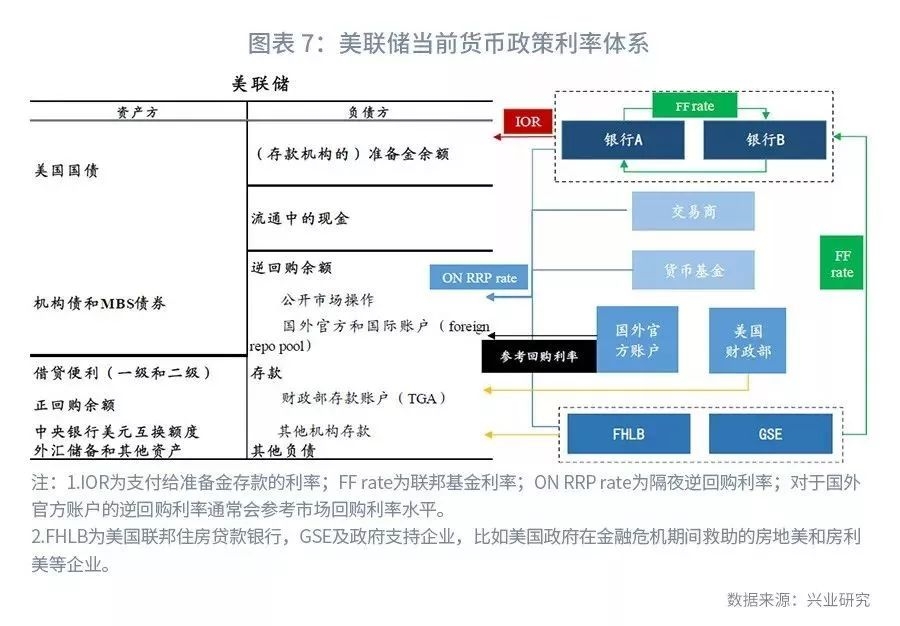

随着缩表进程的持续推进,当前美联储的利率调控体系面临“失控”的隐患。美联储货币政策的核心路径是通过各种政策工具影响联邦基金市场利率(Effective fed funds rate,以下简称FF rate)的水平,进而传递至货币市场的其他部分并最终影响实体融资水平。联邦基金市场的主要功能是平衡存款机构的准备金需求以满足联储规定的法定准备金监管要求(Reserve Requirement)。将买卖双方的交易价格按交易量进行加权平均就得到FF rates。金融危机前,由于银行持有的准备金余额较为稀缺(基本保持在150亿美元以下),美联储适量地进行公开市场操作——主要是买卖国债、调节准备金存量,就能使得FF rate基本与政策目标利率一致。然而,金融危机后由于准备金存量大幅扩张(见图表 4),传统的调节工具失效——市场对于联储准备金供给的边际调整不敏感。自2008年12月16日开始,联储陆续采取系列措施,将操作框架转变为“利率下限体系”(见图表 7和图表 8),主要有三个方面:

将单一利率目标修改为利率目标区间。危机前联储为FF rate设定单一目标水平,再通过公开市场操作进行精准调控。危机后,“利率下限体系”下联储对FF rate的掌控力下降,议息会议开始公布一个宽度为25bp的目标区间。2019年7月美联储降息至2.25%指的其实是该区间的上沿水平。

对存款机构的准备金存款支付利率(Interest on reserves, 以下简称IOR)。理论上央行给存款机构准备金支付一个保底的收益,存款机构在市场上借出利率——FF rate——应该不低于IOR[1],但是由于联邦基金市场的参与者除了银行等存款机构外,还有部分政府实体和政府支持企业(Government-Sponsored Enterprise,GSE,比如房地美和房利美)。后者没有资格获得IOR收益,叠加准备金的巨大存量,它们愿意以低于IOR的水平出借手中的资金,为了进一步约束FF rate低于IOR的空间,美联储引入另一个利率下限。

面向更多金融机构的隔夜逆回购便利工具(O/N RRP facility)。包括银行、交易商、货币市场基金等在内的众多金融机构均可以将流动性存放在联储并获得相应的利息收入。由于套利机制和广泛的参与主体,包括FF rate在内的一些重要货币市场利率都不会低于隔夜逆回购利率。所以美联储基本将隔夜逆回购利率设置为利率目标区间的下沿。

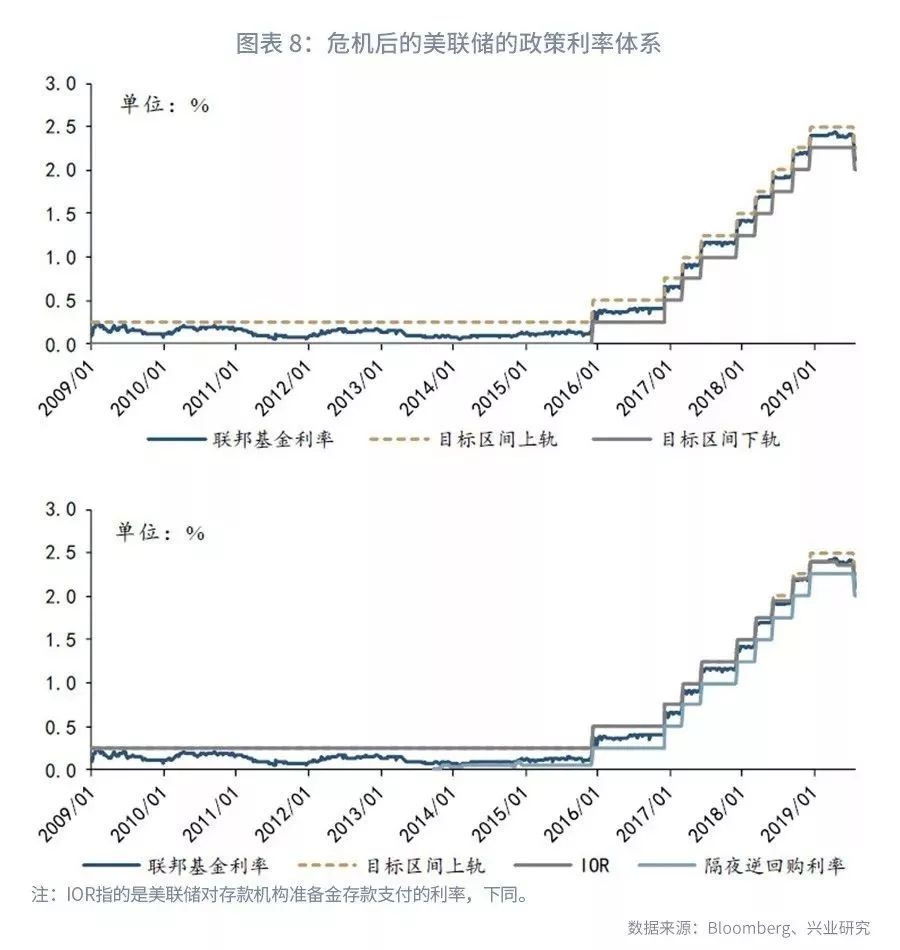

在这一政策操作体系中,居于核心地位的是IOR利率(以及FF rate和IOR之间的利差)。2018年6月之前,美联储将IOR设置在利率目标区间上沿的水平,由于FF rate和IOR保持着适当的负利差,基本能使FF rate处于联储对外公布的目标区间内。但值得注意的是,自从2015年12月美联储开始加息,两者之间的负利差趋势性收窄,尤其是在2017年10月美联储开始缩表之后,这一特点尤其明显。这其中的问题在于随着存款机构持有的准备金余额减少,叠加准备金在存款机构之间的不均匀分布,边际上的收紧导致部分机构通过联邦基金市场满足自身的准备金需求,进而推升了FF rate。为保证利率区间的有效性,在当前的利率框架下美联储主要可以从两个方面入手:

(相对于区间上沿)下调IOR利率;

通过调节准备金水平等手段压制FF rate – IOR利差。

所以我们看到,2018年美联储对外公布4次加息、每次加息25bp,但6月和12月IOR均仅上调20bp,这使得IOR相对目标利率区间上沿下调了10bp(美联储称之为技术性调整)。2019年5月,美联储在保持利率区间不变的情况下,再次将IOR下调5bp,不过同期(2018年6月至2019年5月)FF rate – IOR利差由负转正,FF rate至区间上沿的距离多次触及5bp的红线。最终在8月1日(北京时间)美联储降息+停止缩表的共同作用下,FF rate与区间上沿、IOR的利差才有所回落。

不过第三和第四季度,美联储的这一利率体系仍将面临一定的挑战:

财政部账户余额的上涨(叠加国外逆回购余额的潜在上涨可能)会进一步压缩美联储准备金余额(见第一部分的分析);

财政部将大量发行短期国债(Treasury Bill)以提高账户现金余额,可能提高T-bill与OIS利率的利差和回购市场利率,也会间接给予FF rate - IOR利差扩大的压力。

我们可以粗略的计算在不进行额外政策调整下(包括不对外宣布降息),美联储当前政策工具的应对空间:乐观估计第三和第四季度准备金余额约为1.4万亿和1.3万亿美元,对应的FF rate – IOR的利差可能在5bp至7bp,当前利率目标区间上沿和IOR的利差为15bp,那么年内剩余的时间内FF rate与目标区间上沿的利差将缩减至8bp至10bp,如果考虑到5bp的利差红线和短期国债大幅供给对货币市场可能造成的冲击,美联储可能不得不再次进行技术性调整——相对利率区间上沿再次下调IOR,而值得注意的是IOR理论上是不能低于隔夜逆回购利率的(即利率区间下沿,当前为2%)——这意味技术调整的最大下调空间仅有10bp。

综合而言,随着缩表进程的推进和美国政府债务扩张,美联储利率调控体系的脆弱性凸显。要改变当前的窘境,美联储下一步将采取什么措施?

三、出路:重启“资产端”工具

如果美联储要维持当前的利率调控框架不变,那么问题的核心在于控制住FF rate – IOR的利差,这主要可以通过保证充裕的准备金余额来实现:

限制国外官方账户的逆回购余额(foreign repo pool)规模,或者通过其他手段限制非准备金负债的扩张。

立刻停止缩表(7月议息会议已经实现),在有必要时重启QE(尤其增加对短期国债的购买)。

如果美联储希望增强自身对基准利率的掌控力,那么重启回购工具是不错的选择,例如美联储在6月议息会议中讨论的常备回购便利工具(Standing Repurchase Facility,以下简称SRF)。SRF与隔夜逆回购(ON RRP)的作用类似:

可以将有资格使用该工具的金融机构扩展到银行之外;

合格的机构可以使用合格的抵押品(如国债)从联储获得资金,这会降低市场对于准备金存量规模的担忧;

可以将SRF利率设置在略高于IOR的水平上,这样与ON RRP工具相配合就能形成理论上的利率走廊体系,保证FF rate在围绕IOR合理的区间内波动。

如果能够成功转型SRF工具,那么从货币市场利率的角度,重启QE的必要性大大下降,甚至联储可以考虑在适当的时候重启缩表。从银行资产负债表角度,SRF工具的使用会使得银行降低准备金在HQLA(High quality liquid assets)资产中的比重、增加国债的持有量,从而间接缓解财政部扩大债券供给对市场的冲击。

总结来说,为缓解当前的困境,美联储可以控制非准备金负债规模,但长久而言,在美国政府债务日益扩张的大背景下,重启资产端工具或是美联储不得不面临的选择——重启QE或重启回购工具。从7月美联储会议纪要来看,联储官员对于美国经济基本面依旧持乐观态度,对于进一步降息的必要性和幅度都存在分歧,考虑到重启QE的重大政策含义,SRF工具的优先级会更高。

本篇报告我们主要从美联储自身的角度,说明财政部的大规模发债行为可能造成基础流动性——准备金出现短缺,那么对于更广泛的货币市场——包括在岸和离岸美元市场,财政部的超预期发行又会有怎样的影响?SRF工具是否还能发挥应有的作用?美元指数会因此受到怎样的影响?我们在接下来的报告中将进一步分析说明。

注:

[1]事实上由于美国的银行等存款机构面临严格的杠杆率和联邦存款保险费用的约束,FF rate可能会略低于IOR,但由于套利机制的存在,理论上这一负利差的空间有限。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:曾静娇)