蒙牛想加强奶粉板块,贝拉米想借大平台和分销的优势。

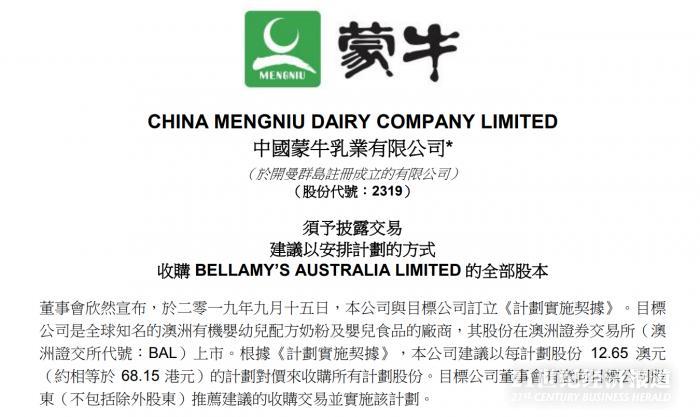

9月16日,对于高端婴幼儿奶粉始终念念不忘的蒙牛,在7月初卖掉君乐宝之后,宣布了新收购计划:拟全资收购澳洲“网红”奶粉品牌贝拉米(BELLAMY’S AUSTRALIA LIMITED)。

“补弱”冲击千亿

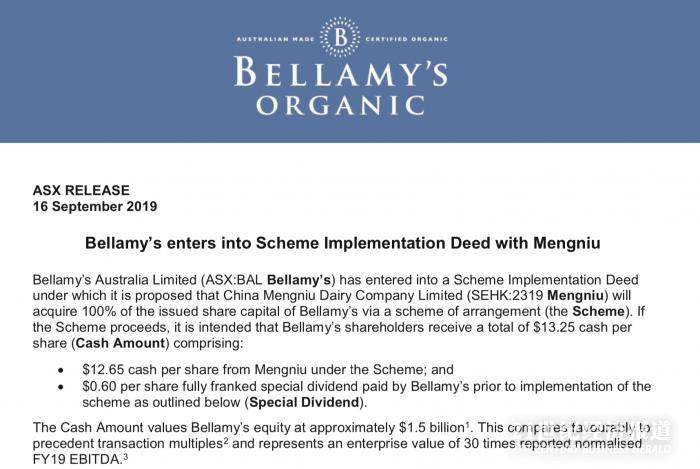

蒙牛公告称,目标公司是全球知名的澳洲有机婴幼儿配方奶粉及婴儿食品的厂商,其股份在澳洲证券交易所(澳洲证交所代号:BAL)上市。蒙牛建议以每计划股份12.65澳元(约相等于68.15港元)的计划对价来收购,支付的总对价不超过14.6亿澳元(约相等于 78.6亿港元)。预期会以内部资金结合银行融资的方式,为该交易提供资金。此外,在该计划生效的前提下,贝拉米获准派付特别股息每计划股份0.60澳元。

收购价格的参考因素包括贝拉米的营运表现;历史交易价格及澳洲证交所最近可比较的上市公司收购交易中的交易价格溢价;婴幼儿配方奶粉领域的交易先例之倍数和可比较的上市公司的交易倍数;贝拉米在澳洲本土的增长前景、中国和东南亚地区的国际增长前景等。

这是卢敏放上任以来在奶粉领域最重要的布局动作之一,蒙牛公告给出的收购理由之一是市场的需求增长:随着可支配收入增加、儿童的开支增长等因素的带动,婴幼儿配方奶粉是中国的所有乳制品板块中最大、增长最快的板块之一。持续高端化发展、于家庭户数较多及出生率较高的低线城市的市场渗透率的扩大将驱动市场未来的增长。

有机婴幼儿配方奶粉市场与婴幼儿配方奶粉整体市场相比,增长速度较显著,利润率较高。消费者往往认为含有机成分的奶粉无论质量和安全标准均较高,因而推动了有机产品的强大需求。近年来,中国婴幼儿配方奶粉的有机市场份额有显著增长。

第二点是契合蒙牛的战略布局:“本集团的主要增长战略之一是在高端婴幼儿配方奶粉板块取得突破式增长。”此外,贝拉米在澳洲、纽西兰和一些东南亚国家的营运,与蒙牛扩展海外市场战略,以短期内聚焦扩展东南亚和澳洲等市场的战略一致。

第三是贝拉米本身的价值:蒙牛称收购标的“是一家全球领先的有机婴幼儿配方奶粉公司,具有显赫的品牌知名度、相当可观的利润率。拥有一系列全面的优质和超优质有机婴儿配方奶粉和婴儿食品产品,比本集团现有的业务板块录得更高的利润率。本集团相信,其独特的优势将有助于释放目标公司的品牌潜力,特别是在中国和东南亚等海外市场。本集团亦将依仗本身的经验、资源和既有平台,协助目标公司全面开拓中国和其他东南亚市场。”

“蒙牛收购贝拉美是基于几方面:首先君乐宝剥离之后对蒙牛千亿计划的达成有影响;从中长期来看,蒙牛奶粉板块的体量和竞争力偏弱,贝拉米作为澳洲、有机、网红品牌,对于补充蒙牛产品线有很好的支撑作用。在贝拉米手续不完备、蒙牛又急需的情况下,一拍即合。”中国食品产业分析师朱丹蓬对21世纪经济报道表示,“从产业端看,蒙牛的此次收购填补了它在高端有机奶粉的空白;从消费端看,优生优育已经成为育儿的主要理念,中高端奶粉是刚需。”

贝拉米“借道”

对于贝拉米来说,此次收购则是进一步开拓中国和国际市场的重要决策。

根据贝拉米的官网公告,此次收购价格比2019年9月13日收盘价8.32澳元溢价59%;比2019年9月13日的3个月成交量加权平均价格高出54%,为8.59澳元。贝拉米的董事会一致建议贝拉米的股东投票支持该计划。

贝拉米主席John Ho表示:“拟议的计划是一项具有吸引力的全现金交易,溢价比现行股价高出59%。它反映了贝拉米品牌的实力,160名热情员工的奉献精神以及我们的转型计划的进展。”

贝拉米的副主席John Murphy补充说:“在仔细考虑了这一提议后,贝拉米董事会一致认为该计划符合股东的最佳利益。”

贝拉米的首席执行官安德鲁科恩认为,“蒙牛是中国一家卓越的乳品公司,也是我们业务的理想合作伙伴。它为我们在中国的分销和成功提供了一个强大的平台,也为澳大利亚有机乳制品和食品行业的发展奠定了基础。”

由于贝拉米至今仍未获得中国国家市场监管总局颁发的配方注册证,目前在国内销售只能以跨境购的方式进行销售。据其截至2019年6月30日的财报显示,贝拉米的净资产约2.323 亿澳元。截至2018年6月30日,经审核纯利(税前税后)分别为6120万澳元和 4280万澳元,截至2019年6月30日经审核纯利(税前税后)分别为3140万澳元和2170 万澳元,大幅下滑。

朱丹蓬认为,“贝拉米业务目前只在澳洲、新西兰、东南亚和中国市场,相对来说是比较狭窄的市场范围,依托它的奶源可以做得更大,但是它自己根本没有实力。随着与蒙牛的深入合作,依托蒙牛未来国际化进程,贝拉米可以走得更远,包括欧美和其他市场,有更大的发展空间。”

(作者:卢杉 编辑:李清宇)