2019年7月以来1年期与7天期资金利率走势出现分歧,资金利率曲线进一步扁平化。当前逼仄的期限利差是否有进一步压缩的空间呢?

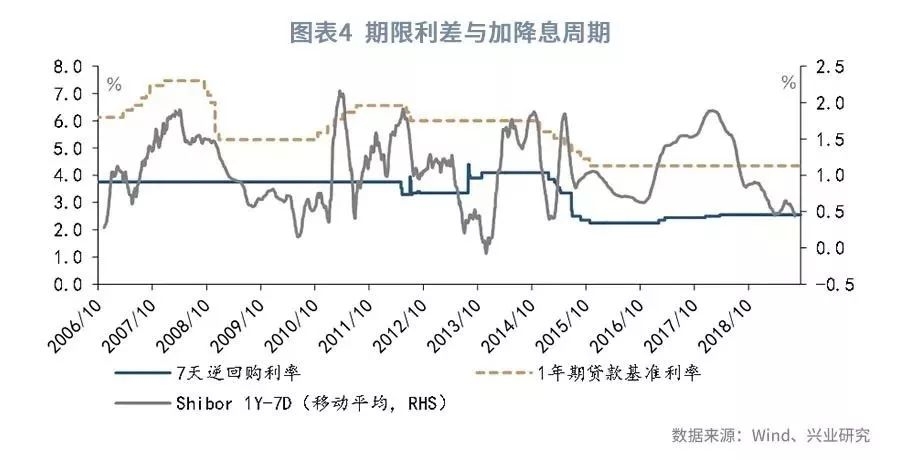

历史数据显示,1年期与7天利率大致在-10bp至220bp的区间范围内波动,波动的周期在35至45个月之间。而这一轮利差波动仅经过了35个月,利差水平目前在44bp左右。这意味着资金利率曲线有进一步扁平的时间与空间。

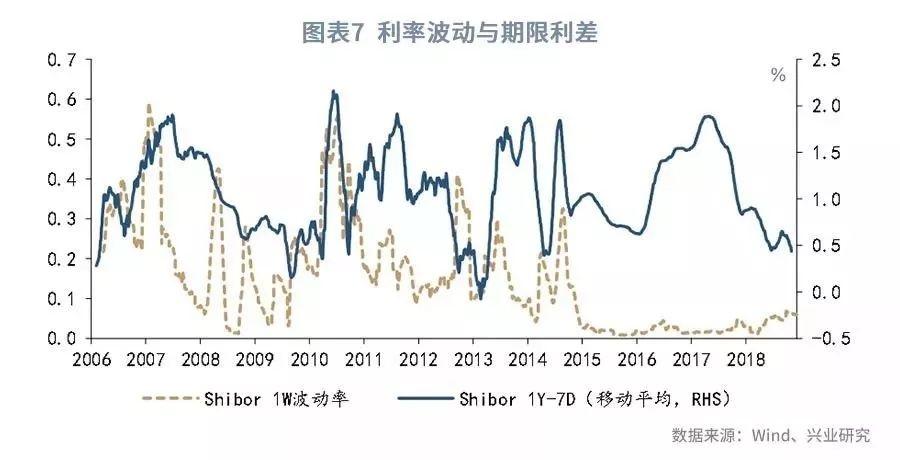

2018年以来的资金利率曲线扁平化实际上是货币政策量价工具使用不同步的结果,即央行通过降准释放长期流动性,但短端利率下降幅度相对有限,导致期限利差收窄。从2015年至2016年的经验来看,即使短端利率中枢下行空间受限,如果央行通过降准释放流动性,期限利差就可能进一步收窄。不过,期限利差变动还与利率波动率相关。近期短端利率波动有所上升,资金利率期限利差可能维持震荡。

上周央行以逆回购对冲MLF到期,短端利率有所下行。

本周一降准将落地,预计释放长期资金8000亿。考虑到9月不是缴税大月,短端资金利率或下降,3个月NCD利率可能继续回落。

一、扁平化的资金利率曲线

2019年7月以来,股份行1年期NCD利率与7天利率的走势出现分歧:1年期股份行NCD利率中枢再度下降至约3.0%至3.1%的区间之内,较1年期MLF利率低20bp以上;但DR007中枢逐渐回升至2.55%的7天逆回购利率之上。1年期与7天期利率的反向运动使原本逼仄的利差空间进一步压缩,资金利率曲线进一步扁平化。未来资金利率曲线是否能进一步压缩?利率曲线扁平化会维持多久?本文将通过分析历史上的资金利率曲线陡平变化回答上述问题。

考虑到Shibor利率的时间序列更为完整,下文的分析将以Shibor利率为基础。在2015年之前,央行公开市场操作的频率较低,短端资金利率波动剧烈。因此,我们剔除了利差小于-100bp或7天利率单日变化超过100bp的异常值,再对1年与7天Shibor的利差取中心移动平均值进行分析。

数据显示,自2006年10月有数据以来,资金利率曲线经历了不到四轮的陡平变化。在前三轮波动周期中,资金利率期限利差表现出下述特点:第一,1年期与7天利率大致在-10bp至220bp的区间范围内波动。期限利差每轮波动的最高点在180bp到220bp左右,最低点在-10到15bp之间。第二,期限利差波动的周期在35至45个月之间,其中上升时间大致持续18到23个月,下降之间大致持续17到26个月。

历史经验表明,资金利率曲线的陡平变化与政策利率变动密切相关:在加息周期中,期限利差往往扩大;在降息周期中,期限利差往往收窄。但是期限利差的低点通常出现在加息周期的初期。这是由于,在流动性刚刚开始收紧时,对资金面变动最为敏感的短端利率先开始上升,但是市场对利率上升的预期不足,导致1年期利率的上升幅度小于7天期利率,引起期限利差收窄甚至出现1年与7天利率倒挂的情况。利率互换数据也验证了这一点。在流动性收紧的初期,1年期FR007利率互换水平往往和当期的FR007接近,表明市场没有明显的利率上升预期。直到利率上升了一段时间之后,互换利率水平才开始提高,带动期限利差走阔。

自2016年11月以来,资金利率曲线进入了新的一轮陡平变化,期限利差的最高值达到189bp,在历史区间范围之内。从期限利差的最低水平来看,虽然2018年3月以来期限利差有所收窄,但目前的水平大致在44bp左右,与历史上前三轮波动周期的最低值相比仍然较高。从利差波动周期的持续时间来看,这一轮期限利差波动已经持续35个月,相当于上一轮利差波动周期的长度,但较最长波动周期少10个月。因此,虽然目前资金利率曲线已经十分扁平,但期限利差仍有进一步下降的时间与空间。

上文中我们提到,资金利率期限利差的低点往往出现在流动性紧缩的初期。而目前经济仍有下行的压力,就业形势也较为疲弱,流动性没有转紧的基础。在这种情况下,资金利率曲线还能够进一步扁平化吗?

回顾2018年以来资金利率的变化可以发现,利率曲线扁平化实际上是货币政策量价工具使用不同步的结果。2018年以来央行数次通过定向降准、全面降准等工具释放长期流动性,增加了长期资金的供给。但7天逆回购利率并未下调,央行通过公开市场操作将DR007大致维持在2.5%至2.8%的区间之内,期限利差随之收窄。

类似的情况在2015年至2016年也曾经出现。2015年9月、10月和2016年3月,央行三次下调存款准备金率,共计下调大型银行存款准备金率1.5个百分点。但DR007中枢自2015年6月起就不再下降,除个别月份外大致维持在2.30%至2.40%之间。1年期与7天期资金利率之差从2015年6月的125bp波动回落至2016年8月的68bp左右。2016年9月,以央行重启28天逆回购为标志,银行间流动性开始收紧,短端利率上升,资金利率期限利差进一步收窄。

从这个角度来看,即使短端利率中枢下降的空间有限,如果央行继续通过降准释放增量的、低成本的长期资金,资金利率期限利差就有进一步下行的可能。不过短期而言,期限利差可能维持震荡。历史数据显示,当短端利率波动率上升之后,期限利差可能出现回升或下行放缓的情况。这是因为当利率波动上升时,通过滚动短期融资替代长期融资的风险也会上升。2019年1月以来短端利率的波动率温和回升,期限利差的下行趋势也随之在3月中止。近期短端利率波动仍然有上升迹象,因此期限利差可能维持震荡。

二、政策操作追踪

上周公开市场共有400亿元逆回购和1765亿MLF到期;央行上周共进行2300亿元逆回购操作,50亿元3个月票据互换。

上周央行公开市场操作实现净投放135亿元(如图表12);截止上周末,有2300亿元逆回购未到期(如图表13)。

三、货币市场表现

上周央行以逆回购对冲MLF到期,银行间流动性较上周有所上升,结构上处于合理充裕水平。上周DR001与DR007均下行,货币市场利率曲线于21天处陡峭幅度增加;3M NCD、6M NCD发行利率均小幅下降。

第一,从绝对水平来看(图表12),上周资金流动性处于合理水平,DR001上周下行23bp收于2.37%,周内均值下跌3bp。DR007上周收于2.64%,较前一周下降2bp。Shibor 3M收于2.71%,较上一周末持平。

第二,从货币市场利率曲线形态来看(图表14),由于21天资金开始跨季,曲线于21天处陡峭幅度增加。

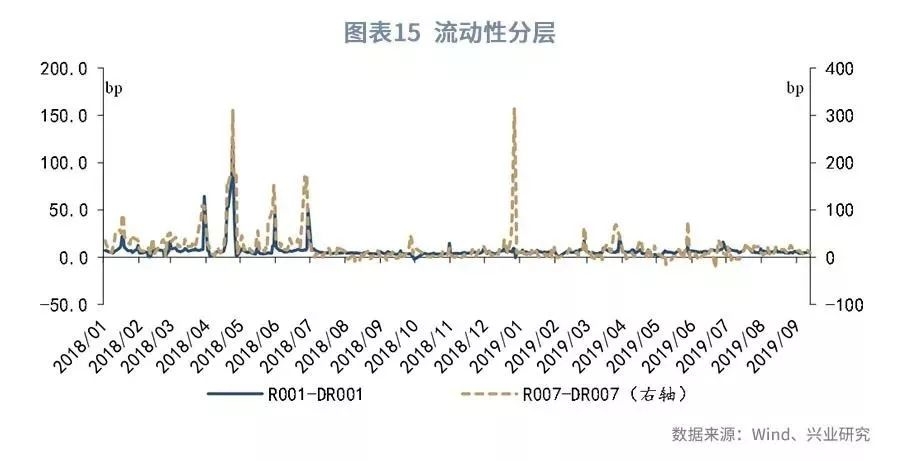

第三,流动性分层的角度(图表15)看,上周流动性分层现象整体与前一周微有增大,R007与DR007的平均利差为12p,较上周上升1bp。上周所有交易日R007与DR007未出现倒挂现象。

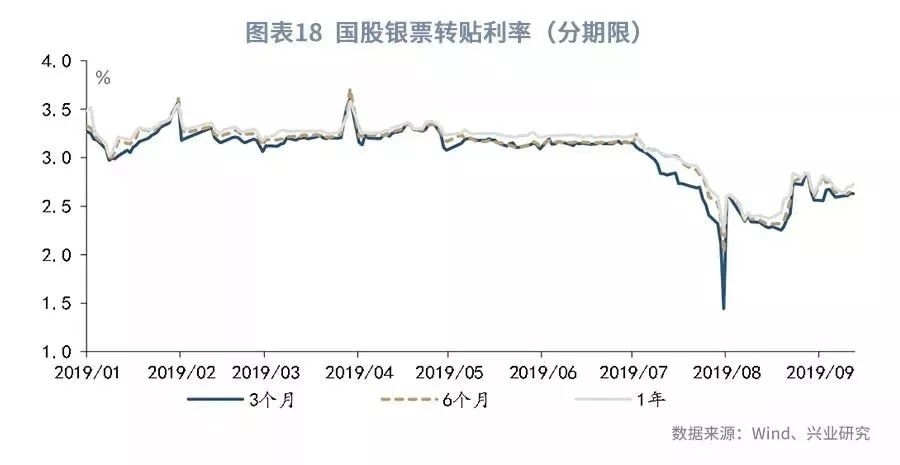

第四,货币市场投资工具方面,主要投资工具除国股银票转帖利率与理财收益率外均上行。同业存单品种方面(图表17),上周发行量为3821亿元,净融资量161亿元。3个月NCD发行利率收于3.22%,较前一周下降4bp;6个月NCD发行利率收于3.40%,较前一周下降5bp。理财方面(图表19),全市场3个月理财产品收益率下跌0.1bp至4.02%;利率互换方面(图表20),上周最活跃的两大品种:1Y FR007收报于2.66%,较上一周上行5bp;1Y SHIBOR 3M收报于2.86%,较前一周上行3bp。

四、本周政策与市场前瞻

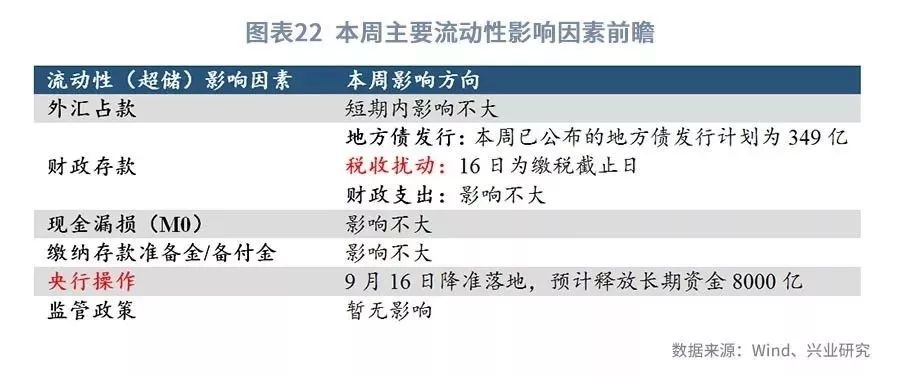

本周流动性将维持合理充裕。本周一(16日)既是缴税截止日,也是降准落地之日。根据央行的说明,9月16日的降准将释放长期资金8000亿。虽然本周有2300亿逆回购和2650亿MLF到期,但9月并非缴税大月,短端资金利率可能回落。

央行操作方面,在2019年1月、2018年10月和4月央行宣布降准时,都提及当时到期的MLF不再续作,但在2019年9月初宣布降准时,央行并未提及置换MLF。这意味着9月17日缩量续作MLF的可能性仍然存在。

资金利率曲线方面,随着14天资金开始跨季,14天资金利率将上行。

货币市场投资工具方面,3个月NCD利率或继续下行。受降准后长期低成本资金供应增加的影响,1年期NCD利率中枢可能下移。

(感谢实习生张励涵对本文的贡献)

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(作者:鲁政委 编辑:黄良东)