欧央行9月议息会议推出降息、修改政策指引、重启资产购买(APP)、实施利率分层、下调再融资计划利率的宽松政策组合,欧元兑美元触及年内低点后,特朗普公开指责弱势欧元、市场发现利率分层可能利空债市,欧元和德债收益率纷纷收复失地。

重启APP之后,欧央行后续宽松政策的推进将受到内部分歧和外部法律约束的掣肘,年内要关注能否上调单个主体购债上限。此外,当前利率分层有利于降低银行业的负担,但对于债市定价的影响还需继续关注。

关注美联储9月议息会议和特朗普对美元汇率的干预风险。欧元阶段性底部或现,但短期反弹依旧乏力。

关键词:欧央行、降息、重启资产购买

一、事件:欧央行的宽松“大礼包”

北京时间9月12日晚间欧央行议息会议推出了市场“翘首以盼”的宽松“大礼包”(见图表 1):

下调存款便利利率(deposit facility rate,depo rate)10bp至-0.5%,保持其他政策利率不变。并且再次修改政策指引:在低利率持续的期限上不再使用具体时间的表述,而是将其与通胀是否能稳健可持续地向略低于2%的政策目标收敛挂钩;

重启资产购买计划(APP)。从11月1日起每月净购买200亿欧元资产,至开始加息前结束;为了扩大合格资产池,会议决定可以购买收益率低于存款便利利率的债券(包括政府债券和私人部门债券);

放松第三轮长期再融资计划(TLTRO)的条件。利率定价区间由此前的“上限为平均主要再融资利率(MRO rate)+ 10bp,下限为平均depo rate + 10bp”,下调为“上限为平均MRO rate,下限为平均depo rate”。

实施利率分层制度。为了缓解信贷机构的负利率压力,欧央行决定对它们存放于欧元系统现金账户中的部分超额准备金实施不同于depo rate的利率——当前这一规模的上限为法定准备金的6倍,利率暂设置为0,规模和利率参数均会随着时间进行调整。

下调经济增长和通胀展望。欧央行表示受全球贸易疲软和不确定性上升的影响,今年第三季度经济增速继续放缓但保持正增长。展望未来,欧央行下调了2019年和2020年的经济增速预测,并且全面下调未来三年的通胀展望(含2019年,见图表 2和图表 3)。

从市场此前的预期和实际政策内容来看,欧央行9月议息基调“鹰鸽”交杂(见图表 4),决议内容透露着各国之间的妥协,例如:

利率下调幅度“中规中矩”(此前市场预期有超过40%的概率回降息20bp),但在政策指引中不再预设加息的时点,而是直接与通胀是否符合政策目标关联起来。值得注意的是的欧央行全面下调了未来通胀预测,这等价于降低了加息的概率。

重启资产购买计划,但是月度购买规模不如市场预期;并没有提高对单个主体33%购债上限的限制,而只是允许购买收益率低于存款便利利率的私人部门债券。

欧央行“重拳”出击让市场措手不及,欧元兑美元先行大幅下跌,一度触及1.092附近的年内低位,10年期德债收益率跌破-0.6%;不过随后美国总统特朗普发推表示对欧央行压低欧元汇率行为不满,叠加彭博社报道欧央行内部对重启APP出现了“空前”的反对声音,市场发现利率分层可能会利空欧洲债市,欧元和德债收益率收复失地,全天反而收涨。

二、欧央行:重启APP之后

重启APP面临巨大的内部分歧。9月欧央行议息会议中对市场冲击最大的无疑是重启APP。不过有几点内容值得注意:

月度净购买规模明显“缩水”,且不及市场预期;

APP与低利率“捆绑”——目的上是为了加强政策利率的效果;期限上,直到开始加息前才结束。

没有提高对单个主体的33%的购债上限,而只是允许购买收益率低于存款便利利率的私人部门债券。

不难看出其中“权宜之计”的影子。据彭博社报道,虽然德拉吉最终使得委员会通过重启资产购买的决议,但也经历自己8年任期内最严重的一次反对——德国、法国、荷兰、奥地利、爱沙尼亚央行行长反对,甚至连欧央行此前APP计划的重要负责人、执行委员科雷也表示当前重启该计划值得商榷。这意味着此后新任行长拉加德面对日益分化的欧央行委员会,能否如其所愿继续推进宽松的货币政策的不确定性上升。

APP的实施面临法律约束。除了面临内部分歧外,当前欧央行继续推进资产购买最大的阻碍来自于法律和制度的约束:一方面,欧央行新一轮APP必将引起德国宪法法庭对资产购买计划合法性的新一轮挑战,需要警惕的是作为APP最大购买方的德国央行可能会面临德国宪法判决和欧央行管理之间的冲突,比如可能拒绝实施欧央行的购买指示;另一方面,如何调整单个主体购债占比不超过33%的上限约束是当前欧央行面临的棘手问题,这关系到APP购买计划能够持续的客观空间——考虑到APP计划中政府债券购买量占据绝对主要低位,若假设每月200亿中有150亿用于政府债券购买,并且按欧央行出资比例分配各国份额,那么至2020年年中APP计划可能面临无券可买的尴尬境地(见图表 8)。如何突破这一障碍将是今年年内至明年年初欧央行的重要议题。

利率分层有效缓解了欧洲银行的压力,但后续影响暂时不明。虽然欧央行下调了负利率水平,但利率分层能够对冲银行产生的额外成本,以9月11日欧央行统计的数据计算,“降息+利率分层制”反而能使银行相对议息前节省约21亿欧元的成本。除此之外,利率分层可能会对债市造成一定的冲击,相对于收益率为负的国债,0利率的准备金存款具备一定的吸引力,这可能导致银行资产端配置的调整,从而利空欧洲债市定价。不过具体影响程度还需继续观察。

三、后市展望

关注欧央行政策的可持续性和利率分层制度的后续影响。德拉吉为市场送上大礼后,新任行长拉加德如何继续推进宽松货币政策成为市场应该关注的重点:尽管她声称欧央行还有多种工具可供使用,但面对充满分歧的委员会以及法律和制度的掣肘,实际政策空间可能并不宽裕。日本央行在2016年1月实施“负利率+利率分层”之后,日元意外地进入了升值通道,除了全球债券收益率下跌的因素外,日央行政策空间捉襟见肘也是日元升值的重要因素(见图表 10)。另外,利率分层制度对欧元区货币市场和资本市场的影响还需继续关注:利率分层是否会使得货币市场利率上升?是否会影响欧洲银行资产端的再配置从而影响欧元区债券定价?

关注美联储议息和特朗普式干预。欧央行之后美联储将于下周议息,降息25bp已成为市场主流预期,但政策论调和点阵图透露的降息路径是市场关注的焦点。美国总统特朗普公开指责欧央行的宽松、欧元的弱势导致美国的出口竞争优势下降,呼吁美联储实施负利率、重启QE。当前特朗普言论对于货币政策预期的影响尚可控,但市场对其干预美元汇率的担忧一直是悬在美元多头上方的“达摩克利斯之剑”:特朗普和姆钦可能暗示支持弱势美元;在欧盟和美国的贸易谈判中,美国可能要求将欧元汇率作为重要的谈判筹码。

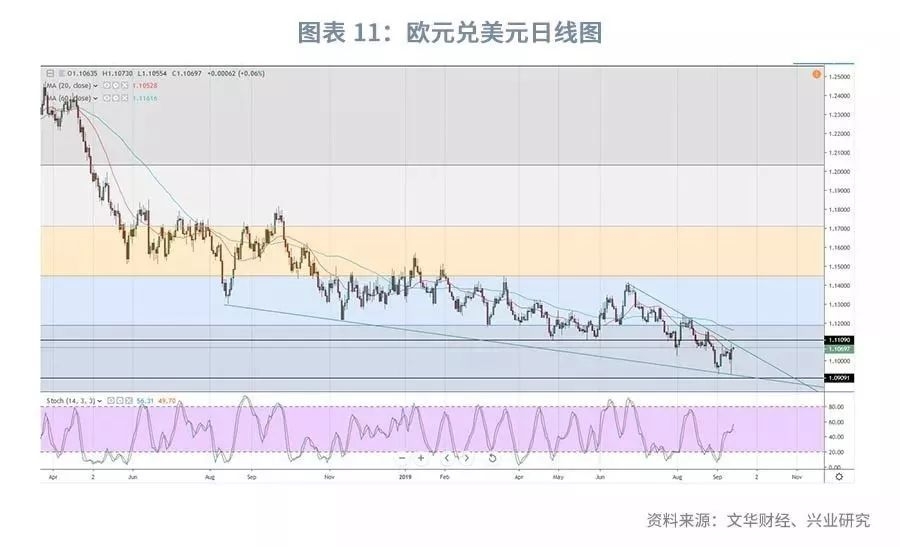

综合以上观点,经此一役欧元兑美元的阶段性底部可能已经出现——后续货币政策空间受限和特朗普的“护法”成为重要的支撑因素,不过鉴于美联储议息会议可能出现相对偏鹰的言论,美元流动性在年内可能出现边际收紧,欧元不具备大幅反弹的基础。技术分析上,欧元兑美元仍处于收敛三角形中,经过欧央行议息会议带来的大幅波动后,欧元上方面临1.10至1.15(60日均线)附近的阻力,预计近期美联储议息可能使得欧元遇阻并再次测试1.10附近的支撑,但短期有效下破的可能性较小。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(作者:鲁政委 编辑:黄良东)