养殖业“超级周期”:高增长时代来临?

猪肉价格上涨对鸡、牛和羊等替代品产生了衍生影响,养殖业三季报业绩暴涨。

养殖业三季度业绩再度暴涨。

10月9日,温氏股份发布销售简报,今年9月公司商品肉猪销售均价增至28.73元/公斤,远高于第三方机构调研的15元/公斤行业平均成本。

其同日发布的三季报预告显示,预计前三季度净利润达59.5亿元至61.5亿元,远高于上年同期的29亿元。

猪肉价格的大幅上涨,将终端消费领域的价格平衡打破,进而对鸡、牛和羊等替代品产生了衍生影响。

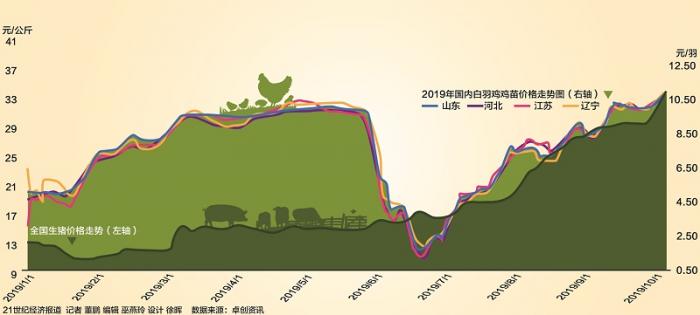

“肉鸡行业利润主要集中在繁育环节,上半年鸡苗价格曾创下每羽10元的高价。这两天山东地区鸡苗价格再刷新高,大厂价格已到11.2元/羽。”卓创资讯肉鸡行业分析师刘晓莹10月9日介绍。

在她看来,今年三季度肉鸡行业能够维持高景气度,生猪价格大幅上涨引发的替代增量功不可没,“只要猪肉价格维持高位,对肉鸡行业需求端的支撑就不会消失。”

替代效应利好养鸡业

天邦股份曾给出过一份非常详细的成本样本,“2018年8月份养殖完全成本为13.10元/公斤。”

不过,进入2019年后,养殖企业防疫、环保成本明显增加。据卓创资讯调研,当前国内生猪行业平均成本在15元/公斤左右。

反观价格端,今年前三个季度国内生猪销售均价分别增至13.04公斤、15.55公斤和23.71元/公斤。

虽然存在区域价格差异,温氏股份这类大型龙头销售均价稍低一些,但同步上涨的趋势与之保持一致。今年7月,温氏股份生猪销售均价尚不过17.37元/公斤,到9月时已增至28.73/公斤。

新希望销售均价略低,但也从7月的15.84元/公斤上调到了9月的26.75元/公斤。

成本端保持稳定,价格端一路上行,这使生猪养殖企业今年6月渡过盈亏平衡点后,全行业进入业绩释放期,并呈现出逐月提升的趋势。

温氏股份和牧原股份的三季报预告便足以说明。后者中报亏损1.56亿元,三季报业绩预告则变成盈利13亿元至15亿元,相当于三季度单季利润超过15亿元。

生猪价格的上涨,也打破了终端肉类的消费平衡,并成为了刺激其他肉类价格上涨的重要变量。

“肉鸡的上涨此前是受国外爆发禽流感,导致国内引种数量减少的影响。但从三季度生猪明显上涨后,尤其是今年9月以来,鸡产品需求明显增加,替代效应增强。”刘晓莹称。

10月8日晚,发布三季度业绩预告的肉鸡行业上市公司全部实现高增长。其中,体量最大的圣农发展预增幅度为235.67%至236.91%。而利润基数更低、繁育业务更集中的益生股份则预计前三季度净利润将实现近10倍的增长。

据了解,虽然年内鸡苗价格曾经从10元/羽的高位跌至6月份的2元以下,但三季度开始重新开始上涨,至今山东地区价格再创下11.2元/羽的新高,而国内大厂鸡苗成本仅为2.5元/羽。

即便如此,前期“受伤”不轻的养殖户,依旧热情不减,鸡苗销售情况已进入排单状态。

四季度高景气度延续

前三季度业绩敲定后,养殖业基本面的变化空间极为有限,全年增长无忧,只是多寡与能否再超预期罢了。

其中,生猪行业仍存在继续涨价的可能。卓创数据显示,10月9日全国生猪均价已涨至34.18元/公斤,上涨速率较今年8月有过之无不及。养殖企业的主动留种、“养大猪策略”是主要原因之一。

上半年受疫情影响,养殖企业曾集中抛售不足重的生猪,将70公斤、80公斤的生猪提前出售,彼时终端价格尚处低位,导致相关上市公司同期亏损。

进入下半年后,利润空间大幅抬升,疫情趋于稳定后,养殖企业开始通过提升生猪出栏体重的方式,增加单头价值,一定程度上使供应端继续收缩。

以行业龙头为例,温氏股份今年8月生猪销量为113.73万头,9月降至88.80万头;牧原股份8月销量71.09万头,9月小幅增加至72.52万头。

另据国内某生猪养殖企业人士反馈,并不好看今年四季度生猪供应端的提升。这意味着,生猪行业的高景气度至少今年四季度无忧。

肉鸡行业的情况与之类似,四季度国内供应量虽较三季度会有所增加,但猪价上涨所引发的鸡产品需求增长,刚好对冲了供应增加的影响。不过,目前尚无机构对这部分需求替代的增量做出明确测算。

“只能说,目前肉鸡行业处于相对供不应求,还没有达到平衡的状态。至少,今年四季度不会明显改变,鸡产品价格将继续维持高位。”刘晓莹称。

受益于业绩的大幅增长,部分标的当前估值水平并不算高。例如,益生股份前三季度预告净利润中位数为14.7亿元,三季度单季度利润5.66亿元,若四季度单季度利润能够达到5亿元,全年净利润为19.7亿元。照此折算,公司全年每股收益达3.42元,以9日收盘价25.04元为准,估值不过7.32倍。但是,能否就此获得二级市场资金的青睐,仍是未知。

(编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。