房贷利率“换锚”到底有何新变化?带你看首批新版合同看个明白

本周,房贷利率由此前的参考贷款基准利率转变为参考贷款市场报价利率(LPR)。房贷利率“换锚”有何影响?房贷利率涨了还是跌了?此前,我们已经告诉过你,选对银行很重要了。如果选对银行,戳这里有答案

据记者了解,目前广州超过10家银行已经实施新的房贷新规。行动最早的招商银行广州分行自9月5日开始就已经实施新规了,目前首批购房者已经成功签订了房贷合同。

利率以外,房贷利率“换锚”还会带来哪些新变化?白纸黑字的合同最能说明问题了。今天,我们带你一起通过首批新版房贷合同中的变化,看明白新规将会带来什么新影响。

从记者从招商银行广州分行独家获得房贷合同看,新版合同和旧版合同一样,一共15页。大多数内容都一样,主要有两处不同。

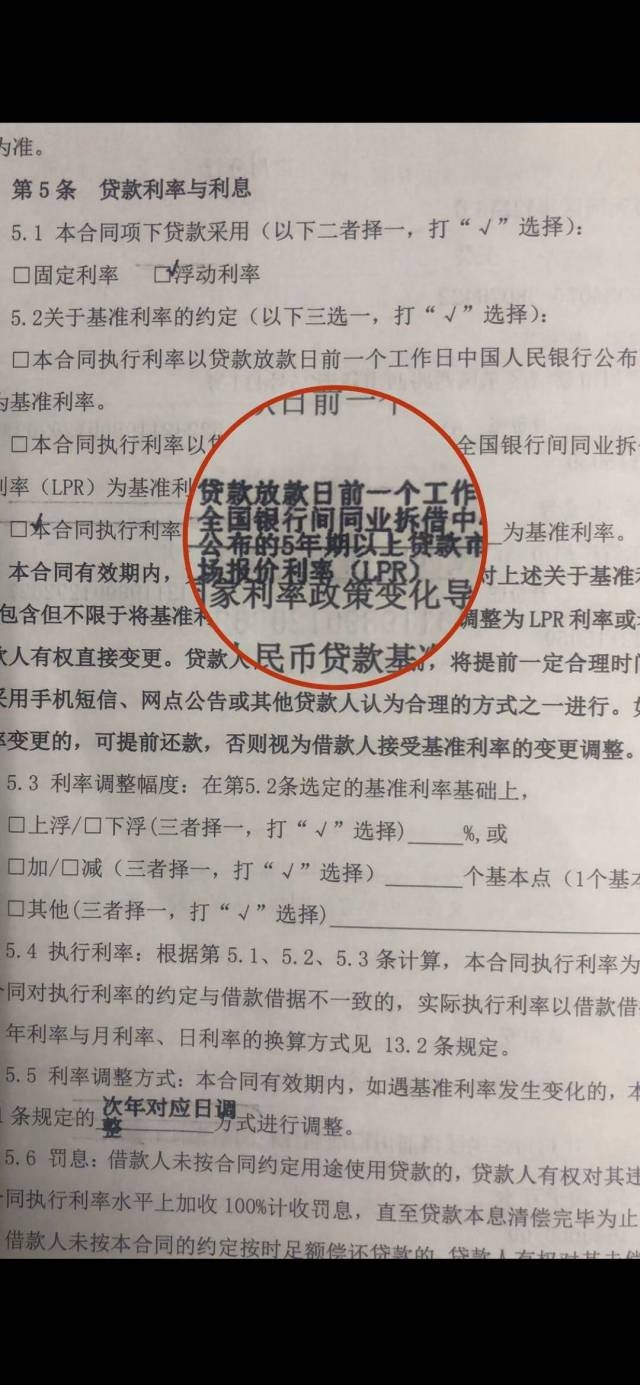

变化一:房贷利率“换锚”了

变化:体现在新版合同上,增加了“本合同执行利率以贷款放款日前一工作日全国银行间同业拆借中心公布的5年期以上贷款市场报价利率(LPR)”为基准利率。

解读:这是合同里对此次“换锚”的表现。以往,房贷利率的“锚”是央行规定的5年期基准利率,房贷利率定价按照“基准利率️上浮倍数或优惠折扣”计算。现在的“锚” 变成了市场报价利率,就是LPR,计算方式改成“LPR+基点”。

对此,此点在合同里体现为,在利率调整幅度中,我们可以看到,存在相应的选项“加或减 个基本点。

以目前广州的房贷利率为例,新规之前,大多数银行主流的首套房利率普遍上浮10%,即5.39%。“换锚”之后,广州地区暂未公布统一的个人住房贷款定价基准。但包括工行、光大、招商银行、邮政银行在内的多家银行,首套房普遍加54个基点,根据最新一期的五年期LPR,报价为4.85%。按此计算,与此前的5.39%持平。但也要部分银行出现较大差价。报价最高的银行和报价最低的银行,同样是100万元房贷,贷款30年,总利息相差17.49万元,每个月利息差别485.96元。而以最早实施的招商银行为例,该行针对广州地区的住房贷款客户, 贷款5年期以上,LPR加点为首套房+54BPs,二套房+78BPs。

建议:新政之后,各家银行的房贷利率将更加市场化,会出现不同的报价,今后房贷选在不同的银行办理,利息总额、月供差别拉大。

此外,新版房贷利率更加市场化,每个银行会根据风险防控情况,以及个人信用风险等因素制定价格,未来每个人最后确定的房贷利率加点幅度可能都会不一样。

变化二:签约日变得很重要了

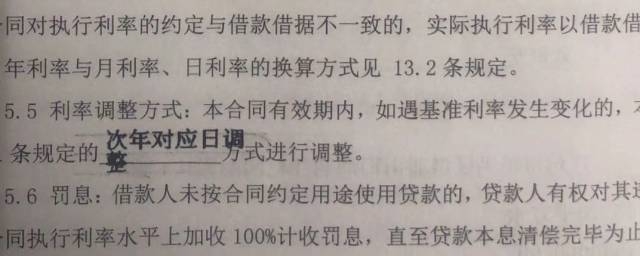

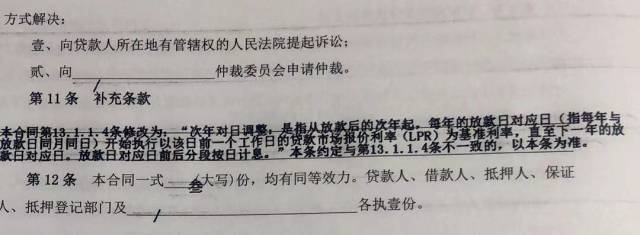

变化:除了“换锚”以外,另外一个变化值得大家注意——在利率调整方式上,新版合同规定:如遇基准利率发生变化的,按照“次年对应日调整”方式进行调整。

同时,新版合同增加补充条款对次年对应日进行解释:“次年对应日调整,是指从放款后的次年开始,每年的放款日和对应日(至每年与放款日同月同日)开始执行以该日前一个工作日的贷款市场报价利率(LPR)为基准利率,直至下一年的放款日对应日。”

解读:央行发布的新规中提出,和银行签订贷款合同时,还要约定一个“定价周期”,选择一年或者几年重新定一次房贷利率,也可以选择合同期限内都不调整。此前购房者普遍担忧如何选择定价周期,太考验人了。

从新版的合同看,大多数银行普遍默认根据LPR的波动,以一年为周期重新调整定价。这就直接免除了大家的纠结了。此外,对于新旧合同,与房贷利率调整最大的变化在于,以往降准或加息后,利率一般约定从1月1日期开始变化,而根据新规,新的变化将体现每年在合同签订的时间点进行利率调整。

对策:按揭中介机构大源按揭总经理郑大源建议,根据过往银行贷款利率走势情况,利率一般上半年更低,下半年因额度紧张,价格也高。在上半年申请房贷,即便每年调整一次,依然是上半年利率较低的时候在调整。而如果下半年申请相对利率较高,如果以后按年申请重定周期,永远都是较高LPR利率的时候调整利率,可能一辈子都会按照较高利率支付利息。

(来源:南方+)

(编辑:叶映橙)