贵州茅台业绩增速创年内新低!三季度单季利润增速下滑至17.11%,一季度曾达32%

赌三季报的资金,不知作何感想……

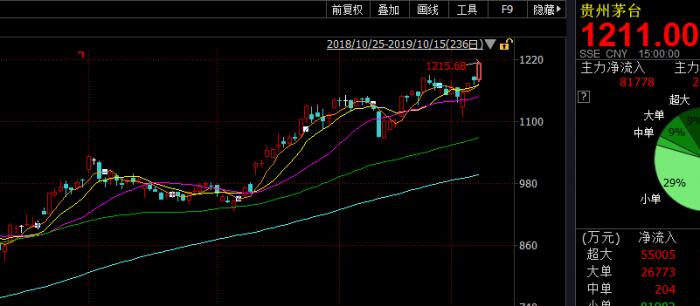

在10月15日创下历史新高后,贵州茅台当日晚间发布三季报,1-9月,公司实现营收609.35亿元,同比增长16.64%,归母净利润304.55亿元,较上年同期增长23.13%,扣非后净利润增速则为22.48%。

需要指出的是,扣非前后的利润增速,均明显低于一季报、中报水平。

数据显示,今年一季报,贵州茅台净利润及扣非后净利润增速分别31.91%、32.79%,中报时这两项数据下滑至26.56%和26.11%。

从三季度单季度利润增长情况来看,贵州茅台净利润增速从一、二季度的31.91%和20.29%,继续下滑至17.11%。

究其原因,2018年业绩基数带来的影响不小。

2018年,贵州茅台单季净利润高点为三季度的89.69亿元,而2019年的净利润高点则为一季度的112.21亿元,这使得今年贵州茅台盈利能力呈现出“高开低走”的趋势。

目前,来自Wind的一致性预测EPS为34.44元,按照15日的1211元的收盘价折算后,贵州茅台估值为35.16倍。

不过,贵州茅台前三季度已实现EPS则为24.24元,想要达到上述水平,四季度EPS需要达到10.2元,相当于单季度利润规模需要达到128.1亿元。

这需要,贵州茅台在面临2018年高利润基数的同时,今年四季度单季利润增速需要从三季度的17.11%提升至22.35%以上。

从筹码分布上看,有增有减,但是北上资金减仓意愿十分明显,至9月底陆股通减持552万股至10057万股。

直至近期贵州茅台再创新高,吸引了北上资金的小幅流入,10月15日最新持仓数量增至10098万股,较为有限。

对于这份三季报,目前投资者评价不一。

有人认为,明天股价可能会出现大跌走势。

还有人则打趣称,“买茅台还要看财报?即使利润负增长,股价也早晚过万。”

(编辑:朱益民)