上市公司三季报“成绩单”:行业龙头增长瓶颈显现 养殖、工业品周期性“轮岗”

超大型企业增速放缓包括两种类型。一种是行业内部调整所致,另一种是自身过往基数过高,开始逐步进入瓶颈阶段。

10月31日,三季度报披露季正式收官。

截至 10月30日收盘,已有3097家A股上市公司发布了三季报。前三季度,上述公司合计实现营收21.07万亿元、净利润2.07万亿元,分别较上年同期增长10.55%和9.93%。

整体实现增长的同时,内部出现了一些分化。其中,除了银行、券商和保险等金融行业继续保持增长外,其他中大型企业增长面临一些问题,最为典型的是周期退潮后的钢铁、化工等上游原料行业,以及部分基数过高增速放缓的消费行业龙头公司。

相比之下,以通讯、电子为代表的创业板公司已经迎来业绩拐点。据统计,已披露业绩预告的772家创业板公司,前三季度归母净利润增速平均为38.14%,上年同期则为-62.97%。

对此,天风证券将其归结为,尾部个股的业绩大幅下滑情况逐渐减少、大幅负贡献个股较少,同时2018年3季度至2019年2季度创业板公司业绩基数较低,并叠加了部分头部企业利润出现较为明显增长。

龙头股步入增长瓶颈?

超大型企业增速放缓包括两种类型。一种是行业内部调整所致,另一种是自身过往基数过高,开始逐步进入瓶颈阶段。

10月30日晚间,上汽集团发布三季报,公司2019年前三季度营业收入为5853.45亿元,同比下降13.25%;净利为207.93亿元,同比下降24.86%。

值得庆幸的是,24.86%降幅已较中报有所收窄。但是,从整个汽车行业三季度表现来看,还不能就此断定底部来临。已披露三季报的13家整车制造企业中,仅有5家前三季度利润同比出现增长。

而新能源汽车行业,在整体产销量负增长的背景下,利润还是在产业链内部重新分配。

数据显示,位于锂电上游的赣锋锂业前三季度净利润为3.29亿元,去年同期则为11.07亿元,下游动力电池制造商宁德时代净利润则从2018年同期的23.79亿元增至34.64亿元。

“今年碳酸锂等产品价格回落幅度较大,对上游企业盈利能力产生明显拖累。预计明年产品价格进一步回落的可能较小,但是投资机构对此还存在一些分歧。”一位锂电行业上市公司人士30日介绍称。

需要指出的是,近两年无论是行业盈利趋势演变,还是二级市场资金流向,最主要的方向便是各个行业的龙头公司。

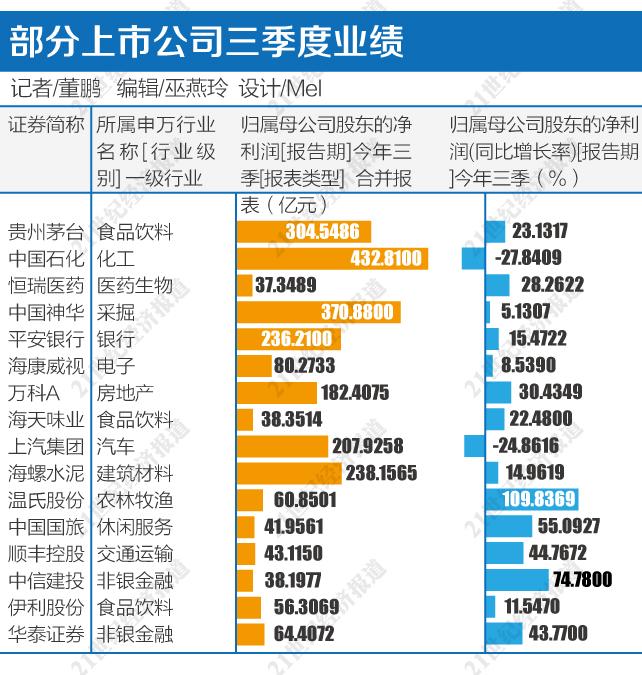

而在今年三季报中,部分龙头公司增长已经显露出一些疲态,其中头部酒企最为典型。

除了贵州茅台利润增速走低外,五粮液三季度增速也开始放缓,公司今年前三季度利润同比增速为32.12%,上年同期为36.32%。同属川酒的水井坊前三季度利润增速为38.13%,上年同期为90.15%。

究其原因,还是在于酒企经过近五年的连续增长后,利润基数已经十分惊人,增速放缓也就成了必然趋势。调味品行业中的海天味业也面临着类似问题。

相比之下,创业板开始迎来了业绩拐点。具备可比数据的772家创业板上市公司中,有437家前三季度利润同比实现增长。

以创业板公司较为集中的通讯行业为例,利润总额也从2018年前三季度的72亿元,增加到了今年同期的188亿元。

养殖崛起工业品沦落

养殖,可能是今年最赚钱的行业了。

划入申万养殖行业的上市公司,一共只有12家,其中6家前三季度净利润超过10亿元,温氏股份60.85亿元、圣农发展27.05亿元、牧原股份13.87亿元……

更值得注意的是,今年7至9月是养殖业利润集中爆发的一个季度。以牧原股份为例,二季度单季净利润为3.85亿元,三季度暴增至15.43亿元。

这份业绩具备坚实基础。数据显示,今年7月牧原股份生猪销售均价为16.01元/公斤,到9月份时已增长至26.17元/公斤。其间,生猪月销量始终维持在70万头左右,甚至还有小幅增长。

“公司预计四季度生猪销量在210万头至310万头之间。”牧原股份证券部人士30日表示。

反观基本面,今年10月生猪价格仍然在冲高,只要四季度继续维持70万头的月销量,牧原股份单季利润规模将继续大幅走高,这其中还未包括生猪出栏体重提升的拉动因素在内。

这一现状放到其他生猪养殖企业中,同样适用。而肉鸡产业链中的利润主要集中在鸡苗环节,业务集中度更高的上市公司,四季度业绩弹性也会更强。

需要指出的是,养殖行业的高利润状态,会进一步向产业链下游传导。

“为了尽快提升生猪体重,只能增加蛋白供给,所以近期市场上出现集中收购豆粕的情况,下游农产品价格也可能跟随上行。”成都一位衍生品行业人士10月30日告诉记者。

相比之下,传统工业品由于涨价逻辑的改变,产品价格年内则出现回落,加上2018年利润高基数的双重挤压,今年前三季度业绩表现不够理想。

披露三季报的17家普钢类上市公司中,15家前三季度净利润同比出现下滑。同期,其利润总额也从2018年前三季度的532.72亿元,下降至今年前三季度的270.95亿元,降幅高达49.14%。

而化工行业,由于涉及产业链众多,降幅不如钢铁明显,但具备可比数据的329家公司前三季度利润总额较上年同期也出现了18.5%的下滑。

好的消息是,工业品价格的回落,可以有效减轻下游制造业的成本压力。整个演绎过程,也不过是一次产业链的逐级传导。

(编辑:巫燕玲)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。