三生制药拆分子公司上科创板 单一产品依赖度超97%

药物“修美乐”的竞品撑起了整家公司。

10月31日,上交所发布公告受理三生国健药业(上海)股份有限公司(下称“三生国健”)的科创板上市申请。

三生国健成立于2002年,为三生制药(1530.HK)控股子公司。2019年7月26日,香港联交所向三生制药发出书面通知,同意三生制药分拆三生国健在上交所科创板上市。

据其招股书,三生国健拟公开发行不低于6,162.1142万股,所募集资金在扣除发行费用后拟全部用于包括抗体药物生产新建项目、抗肿瘤抗体药物的新药研发项目、自身免疫及眼科疾病抗体药物的新药研发项目、研发中心建设项目、创新抗体药物产业化及数字化工厂建设项目等与公司主营业务相关的投资项目。

该公司是中国第一批做抗体药物的创新型生物医药企业,目前拥有两款已上市治疗性抗体类药物的药企,运行着目前国内生物制药公司中规模最大的抗体药物生产基地,已建成生物反应器合计规模超38,000升。

三生最核心的产品益赛普,是全球“药王”修美乐的竞品。2005年上市,用于治疗类风湿关节炎、强直性脊柱炎和银屑病,是中国首个上市的全人源抗体类药物,2017年被列入国家医保目录。

弗若斯特沙利文报告显示,2018年全球单克隆抗体市场规模占全球生物药、全球整体医药市场规模的比例分别约55.3%、11.4%。

2016-2018年三生国健营业收入为9.61亿元、11.03亿元、11.42亿元,实现归母净利润分别为 2.68亿元、3.89亿元、3.70亿元,主营业务毛利率分别为93.06%、91.22%、90.11%。

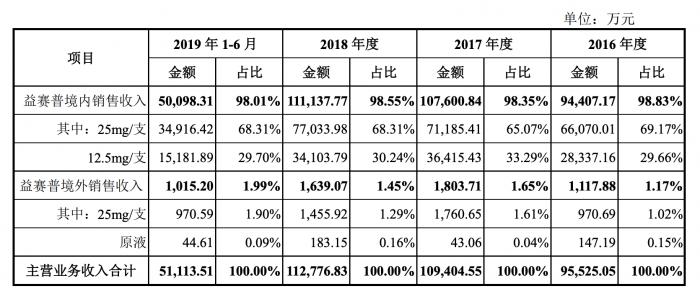

但该公司的营收高度依赖单一产品益赛普,2018年,益赛普营收11.11亿元,占营收97.2%。据其招股书,目前主营业务收入均来自于其核心产品益赛普的销售,产品结构单一,但随着相同适应症新疗法的持续推出、竞争对手新产品不断推向市场,市场竞争将进一步加剧。如公司不能采用恰当的商业化策略维持产品的市场表现,以及无法持续推出具有竞争力的产品,可能对公司的经营构成不利影响。

从2017到2018年,营收增速也在下滑。2017 年、2018年营业收入增长率分别为14.78%、3.52%。主营业务毛利率也在呈逐年下降趋势,报告期内,分别为 93.06%、91.22%、90.11%及 87.01%。

从竞品情况来看,据其招股书,根据NMPA和弗若斯特沙利文报告,截至2019年9月30日,中国一共有8款 TNF-α 抑制剂药物获批上市,其中包括 3 款重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白、1 款阿达木单抗、1 款英夫利昔单抗、1 款依那西普、1 款戈利木单抗和 1 款培塞利珠单抗,获批适应症包括 RA、AS、PS 等,其中进入 2019 年国家医保目录乙类的包括发行人的益赛普®、赛金生物的强克®、海正药业的安佰诺®和强生的欣普尼®。