21金融研究:上市银行大比拼 谁是风控王者

当前宏观经济增速持续下行,叠加金融严监管持续推进,商业银行资产质量在压力中前行。从2019年上半年A股各家上市银行不良贷款率、拨备覆盖率等监管指标看,国有大行、股份行资产质量有所回暖,城商行、农商行等区域性银行则参差不齐。

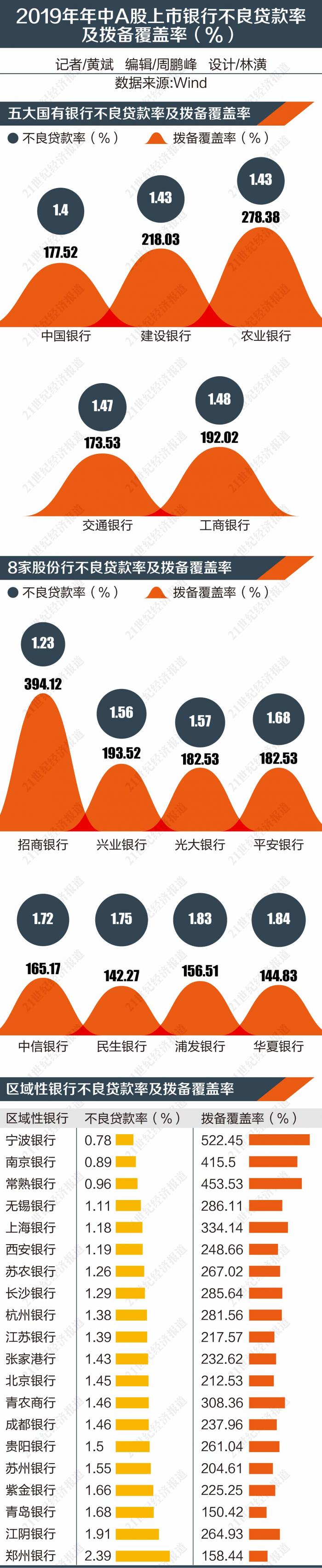

截至2019年6月末,33家A股上市银行中,不良贷款率最低的三家银行分别是宁波银行、南京银行和常熟银行;不良贷款率最高的三家分别为郑州银行、江阴银行和华夏银行。不良贷款拨备覆盖率最高的三家银行为宁波银行、南京银行和常熟银行;拨备覆盖率最低的则是民生银行、华夏银行和青岛银行。

分类别来看,2019年上半年末,工农中建交五大行不良率同比均有不同程度的回落,降幅在2-19BP之间;上市股份行不良率有起有落,其中,招商银行不良率从1.43%降低20BP至1.23%,在股份行中下行幅度最大,华夏银行不良率从1.77%上行7BP至1.84%,升幅最高;上市城商行、农商行等区域性银行,不良率最低至0.78%(宁波银行),最高达2.39%(郑州银行),同比起落幅度更大。

随着商业银行逐步将逾期90天贷款划入不良,不良认定标准趋严将推动风险充分暴露,未来隐性不良压力将有所弱化。在商业银行盈利能力改善的背景下,有更多财务资源将用于加大不良核销,计提较高拨备,为化解不良资产提供较好保障。

农行资产质量“咸鱼翻身”

2019年上半年末,工行、建行、农行、中行和交行五大行不良率分别为1.48%、1.43%、1.43%、1.4%和1.47%,与去年同期相比,分别降低了6BP、5BP、19BP、3BP和2BP。

过去一年,不良贷款率降幅最大的是农行,2019年上半年,该行不良贷款余额为1853.12亿元,同比下降0.31%,环比下降3.84%;不良贷款率去年同期为1.62%,同比下降19BP。若将时间拉长来看,农业银行不良贷款余额从2016年末的2308亿元减少到2019年6月末的1853亿元,不良贷款率从2.37%降低至1.43%。

这得益于农行2017年启动的“净表计划”。根据该计划,农行对不良贷款“控新”和“降旧”并重,并加强重点领域的风险化解和不良资产的清收处置。至此,农行已成功褪去多年来“烂账一堆”的形象,不良贷款率与其他几家国有大行处于同一个梯队。

国有大行不良贷款率下降,可以从增量和存量两个角度来解释。增量方面,过去几年实体经济供给侧结构性改革逐步深入,过剩产能行业杠杆率得到一定程度降低,作为过剩产能行业贷款供应主力的国有大行,其新生成的不良贷款增速有所放缓;存量方面,在监管要求下,国有大行一方面将逾期90天以上的贷款逐步纳入不良贷款,并通过加大不良贷款批量转让、核销力度,让资产负债表更加真实地体现银行的资产质量。

2019年上半年,股份行的资产质量也整体好转。

截至2019年6月末,8家上市股份行中,华夏银行不良贷款率最高,为1.84%,最低的是招商银行,为1.23%。不良贷款率较去年同期降幅最为明显的,是招商银行和浦发银行:招商银行不良率从2018年中的1.43%降至2019年中的1.23%,降幅为20BP;浦发银行从2018年中的2.06%降至2019年中的1.83%,降幅为23BP。

招商银行2019年中报显示,上半年新生成不良贷款230.59亿元,同比增加71.42亿元;不良贷款生成率(年化)1.20%,同比上升0.28个百分点。2019年上半年,招商银行继续加大不良资产处置力度,运用多种途径化解风险资产,报告期内共处置不良贷款236.61亿元,其中,常规核销140.44亿元,现金清收53.70亿元,不良资产证券化16.51亿元,通过重组、上迁、抵债、减免等其他方式处置25.96亿元。

不良贷款率最高的华夏银行,2019年上半年计提贷款损失准备147.45亿元,同比增加67.49亿元,贷款损失准备余额473.59亿元,较上年末增加0.84亿元,拨备消耗较多的原因主要是加大了不良贷款处置及核销力度。

华夏银行中报显示,集团不良贷款主要集中在采矿业、批发和零售业、制造业,不良贷款率分别为5.78%、5.52%、4.92%。其中,采矿业、制造业不良贷款率分别较2018年末上升1.27、0.36个百分点,批发和零售业不良贷款率较上年末下降0.01个百分点。不良贷款地区分布中,华北及东北地区不良贷款率为2.64%,较上年末上升0.27个百分点,华南及华中、西部、华东地区不良贷款率分别为1.54%、1.26%和1.20%,分别较上年末下降0.18、0.12 和0.22个百分点。

2018年,银保监会开始推动商业银行真实反映资产质量,其核心要求是将逾期90天以上的贷款纳入不良贷款统计,在实际执行中,部分地方监管机构还鼓励银行将逾期60天以上贷款也纳入不良,提前预防监管明确要求后给银行经营指标带来波动。例如,农业银行副行长王纬在该行2019年中报发布会上透露,该行已将逾期20天以上的公司类贷款纳入了不良口径,被市场人士评为史上最严不良标准。

谁拥有最厚安全垫?

为了应对潜在呆坏账,商业银行需要计提贷款损失拨备金,拨备覆盖率是银行消化不良贷款的“安全垫”指标;同时,监管部门还结合拨贷比(拨贷比=不良贷款率×拨备覆盖率)监控银行的风险。在2008年国际金融危机后,中国监管部门居安思危,在2012年发布的规则要求,商业银行拨备覆盖率不低于150%,且拨贷比不低于2.5%。

不过,随着消化不良贷款的压力加大,监管部门加大了监管弹性,于2018年下调商业银行贷款损失准备监管要求:拨备覆盖率下限由150%调整为120%-150%,贷款拨备率下限由2.5%调整为1.5%-2.5%。

截至2019年6月末,不良贷款拨备覆盖率最高的三家银行为宁波银行(522.45%)、常熟银行(453.53%)和南京银行(415.5%);拨备覆盖率最低的是民生银行(142.27%)、华夏银行(144.83%)和青岛银行(150.42%)。

国有大行中,农业银行的“安全垫”最厚,拨备覆盖率为278.38%,而末位的交通银行仅173.53%。2019年中报显示,农业银行上半年贷款拨备总额5159亿元,比年初增长了367亿元;资产减值损失734亿,同比去年增加了12%,是净利润的60.5%。

股份行中,招商银行以394.12%的拨备覆盖率遥遥领先,第二名兴业银行为193.52%。所有上市银行中,拨备覆盖率低于150%的只有民生银行和华夏银行。

华夏银行在2019年上半年里,拨备覆盖率从158.59%降低至144.83%,降低了近14个百分点。据该行解释,报告期内,集团计提贷款损失准备147.45亿元,同比增加67.49亿元,贷款损失准备余额473.59亿元,较上年末增加0.84亿元,拨备消耗较多的原因主要是加大了不良贷款处置及核销力度。

民生银行的拨备覆盖率则处于回升通道,2019 年中拨备覆盖率142.27%,较2018年末提升了约8个百分点。该行2019年上半年信用减值损失293.13亿元,同比增加97.36亿元,增幅49.73%,主要是由于加大贷款减 值准备计提和不良贷款处置力度。

均可通过计提拨备的方式调节。 在加大拨备计提的情况下,银行当期利润减少,但“安全垫”拨备覆盖率会提高,银行需要在中间寻求平衡点。

不过,银行“藏利润”的空间,未来将遭到挤压。

2019 年 9 月26 日,财政部公布 《金融企业财务规则(征求意见稿)》, 要求“金融企业原则上计提损失准备不得超过国家规定最低标准的2倍,超过2倍的部分,年终全部还原成未分配利润进行分配”。财政部还提到,以银行业金融机构为例,监管部门要 求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向。

财政部提出此要求原因有三:一 是鼓励了商业银行加快不良贷款的核销;二是有助于更加真实地反映商业银行资产质量;三是让商业银行利用拨备去调节利润的空间缩小。

以300%的指标来看,截至2019 年中,A股上市银行中,招商银行、宁波银行、常熟银行、南京银行、上海银行和青岛农商行6家银行“超标”。

未来伴随财政部新规的落地,这些银行的利润有望进一步得到释放, 而不良率则有望下降或至少保持平稳。

需关注三大风险源

据标普信评近期发布的银行业报告,从各国银行披露的数据来看,中国银行业不良贷款率相对较低且更稳定。例如,2018年末,印度、俄罗斯和巴西,不良率水平远高于中国,其中印度更是超过10%,且近年来起伏较大;而中国银行业不良率在过去10年里始终在低位平稳运行。标普信评认为,不良资产的稳定性一方面是因为中国过去十年经济一直保持稳定增长,另一方面是因为中国70%的银行资产由国有六大行和股份制银行经营管理,这些银行中的大多数都在过去十年中保持了稳健经营。

标普信评同时认为,部分城商行及农商行在未来几年会持续面临较大 的拨备压力。国有大行拨备覆盖率自2017年以后逐步提高,相比之下,城商行的拨备覆盖率在2019年仍有很大下行压力。标普信评认为,这与之前年度部分银行五级分类不够严谨,拨备不足有关。自2017年以来,农商行拨备覆盖率处于各类银行中的最低水平,但2019年以来相对稳定。

尽管与国际同业比较相对稳定, 但中国银行业资产质量亦有隐忧,一些需要特别注意的风险包括:民营和小微企业、部分房地产企业的信用风险,以及信用卡为主的消费贷款快速 发展后留下的隐患。

第一,民营和小微企业信用风险依旧承压。2018年11月民营企业座 谈会后,监管部门出台多项政策引导 商业银行加大对民营和小微企业信贷投放力度,各家银行对民营和小微企 业的贷款增速有所加快。但部分民营 企业存在授信过度集中、盲目扩张及偏离主业多元化投资发展等问题,一旦风险暴露,银行资产质量将承压。 同时,在中美贸易摩擦背景下,部分行 业及产业链上下游企业受征收关税及贸易壁垒等手段影响,链条上的中小 企业将面临较大经营风险,未来有可 能传导至商业银行,导致不良贷款增加。

第二,中小型房地产企业融资渠道内外受限。今年以来,中央持续强调“房住不炒”,二季度进一步加大了市场监管力度,坚决遏制投机炒房,其中以严格控制信托公司融资通道为重要特征,此前出现的部分城市“地王”现象被迅速遏制。在此背景下,房地产企业无论是资金回笼还是外部融资 均受到影响。未来一段时期内,偿债 压力较大的中小房地产企业,可能陆 续出现信用风险。

第三,信用卡类消费贷款快速扩 张后的风险逐渐显现。近年来,在我国消费需求结构性升级的背景下,商 业银行纷纷进行零售转型,消费贷款连续数年保持较高水平增长的同时, 用户资质也在不断下沉。去年以来, 受宏观经济放缓、互联网金融风险及部分共债客户风险暴露等影响,商业银行消费贷款的风险出现暴露苗头。 例如,前几年大力发展信用卡业务的 某股份制银行,2019年6月末信用卡类的不良贷款额和不良贷款率分别为 104.64亿元和2.38%,较年初的78.32 亿元和1.81%,涨幅较大。

总体而言,随着各项宏观政策效 果逐步显现,国内经济运行有望逐步 企稳,加上前期不良认定趋严的风险

充分暴露和风险抵补能力提升,未来商业银行资产质量保持稳定仍具有 良好的基础。本文摘自《中国金融业 发展趋势报告(2019)》,该报告将于2019年11月18日-19日召开的第十 四届21 世纪亚洲金融年会对外发 布。

(本文摘自《中国金融业发展趋势 报告(2019)》,该报告将于2019年11 月18日-19日召开的第十四届21世 纪亚洲金融年会对外发布。)

(编辑:马春园)

(作者:黄斌 编辑:马春园)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。