怎样理解这轮房地产周期?

摘要

宏观视角下的房地产周期分为长周期(库兹涅茨周期)与短周期(地产开工和投资周期),本文的探讨基于短周期角度。

从长周期的角度,目前可能处于一轮库兹涅茨周期(20年左右)的尾部阶段,本轮周期先后经历住房商品化(房改)、城市化(一二线人口流入和住房普及)、棚改(三四线的拆迁和货币化安置)等三轮驱动,目前第三个阶段的高峰期也已结束(见报告《未来五年的十大经济趋势》)。

从短周期角度,地产每3-5年有一轮周期,每一轮都会经历投资的触底、上升、触顶、回落的周期。

这一轮房地产短周期为何会出现三个新的特征?

2015年至今的这轮周期呈现出三个新的特征:1)持续时间整体更长,韧性更强;2)施工回升滞后于新开工;3)施工周期长,竣工周期出现偏晚。

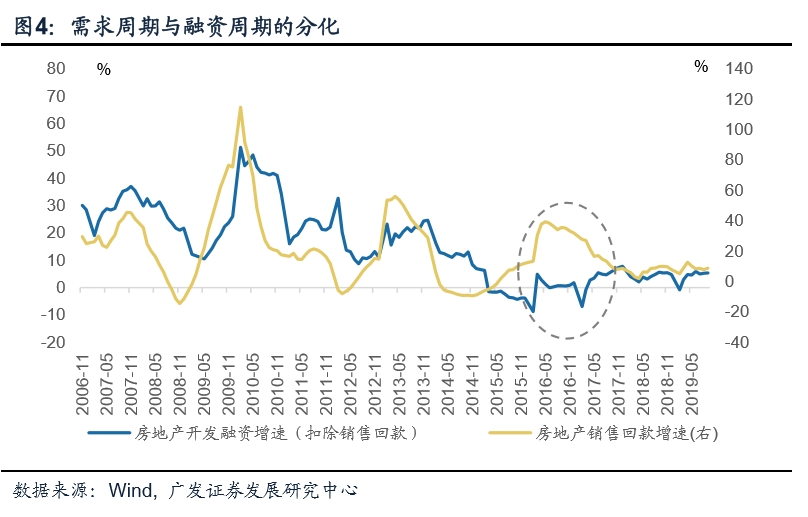

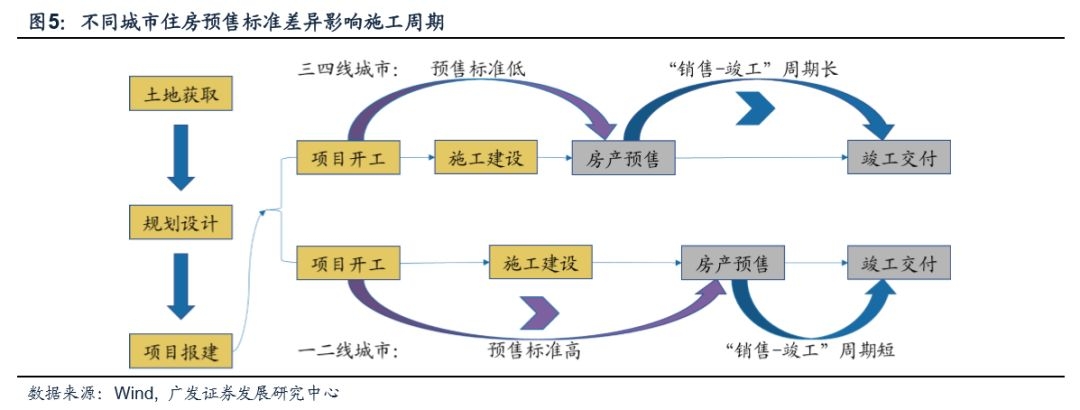

我们理解房地产周期的新特征主要和三个政策变量的介入有关,一是棚改货币化;二是金融去杠杆向稳杠杆切换的政策节奏;三是限价限购限制融资等调控常态化。具体来说,棚户区改造政策为三四线楼市提供了一轮需求接力;去杠杆的出现、棚改与金融去杠杆的并存,使得房地产销售改善而融资恶化,拖累施工进度;去杠杆与稳杠杆的政策切换使得施工需求延后释放;三四线商品房预售标准偏低进一步延长了施工周期,拖累了竣工周期的出现;而低库存+价格管制的常态化调控又进一步熨平了销售的弹性。

目前这一轮房地产短周期已经到了哪个阶段?

目前房地产周期正在由施工向竣工环节加速切换。按照房地产项目运行规律,正常情况下“新开工-竣工”周期需要耗时2-3年,而这一轮施工周期相对更长。这一轮施工经历了两个阶段:2016年初-2018Q1,新开工增速快于施工;2018Q2至今,施工增速快于新开工。这也对应了宏观调控政策的“去杠杆”与“稳杠杆”两个阶段,本质上是宏观政策对房地产周期的熨平。无论以哪个阶段作为起点,目前都已经接近施工周期(2-3年)尾声。微观数据反映出水泥与玻璃的景气度在边际上发生了微妙分化,也侧面印证了施工向竣工切换的逻辑。

我们8月13日判断竣工见底的主要理由是什么?如何看待其持续性?

在8月13日《地产竣工或处于小周期底部区域》中,我们指出地产竣工一直偏低迷的原因一是地产的需求周期和融资周期出现分化;二是三四线棚改的预售标准下降。存量施工加速的峰值已过,竣工已处于底部。

房地产竣工数据质量并不高,原因在于项目收入结转往往伴随着土地增值税的缴纳,企业倾向于延迟办理竣工决算。正因为此,竣工的实际情况可能先于统计指标见底回升。在微观层面,我们可以在竣工不同环节寻找一系列跟踪指标:封顶阶段(第一阶段)的玻璃、电梯;精装修阶段(第二阶段)的装修建材如石膏板、防水、涂料等;交房之后(第三阶段)的家具家电等。目前竣工链条景气度已经传导至第二阶段,而第三阶段的景气回升仍值得期待。

对竣工来说,一二线与三四线城市的地产销售并不同步,施工周期长度也不相同,项目“错峰竣工”可能使得竣工回升周期维持一段较长的时间。由于施工面积存量已高达83亿平方米,见底回升也已有6个季度,预计一旦施工近尾声且进入竣工阶段,至少支撑竣工好转四个季度至2020Q2。

如何看待施工见顶的时点?

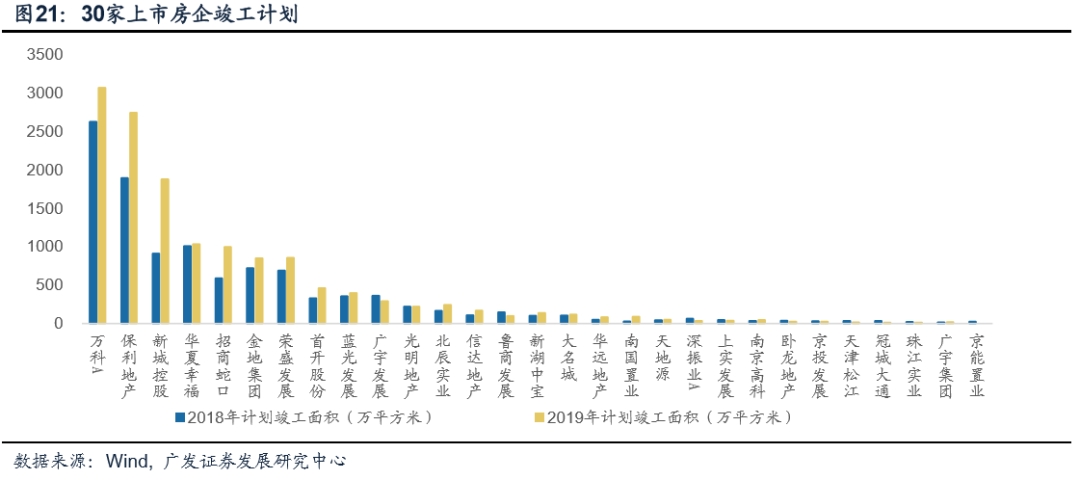

我们基于两点逻辑判断,目前(2019Q4)已大致处于施工周期顶部:第一是根据房地产周期运行规律推演施工阶段的结束时点,商品房销售峰值出现在2016-17年,而“预售-施工-竣工”周期大约需要耗时2-3年,本轮可能更久;第二是房地产企业竣工计划对项目竣工形成了硬性约束,2019年30家房地产上市公司竣工计划同比增长了30%,一旦施工项目进入竣工环节,必然带动施工增速下降。

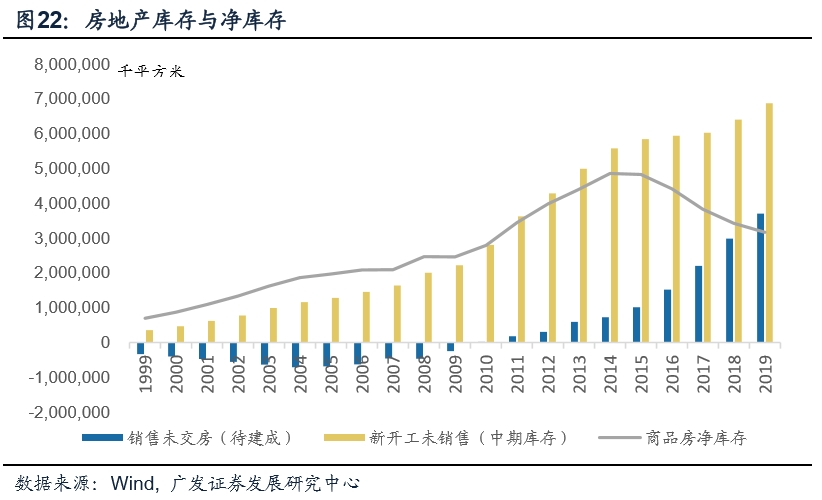

一直以来的施工加速推进是否会积压商品房库存?这一轮房地产销售以期房销售为主(占比86%),因此相当一部分地产项目在竣工之后将直接向购房者交房,并不会形成库存。我们以“开工未销售”(中期库存)与“销售未建成”(待交房)二者之差作为“净库存”进行观察,2015年以来这一指标加速下降而非上升,不仅不会对房地产销售形成压力,未来一段时间内也很难形成库存积压。

土地购置下降是否将制约新一轮房地产周期?

一定程度上的制约是存在的。对于2020-2021年,来自本轮融资收紧-土地购置的压力将有所传递。

但这种压力是否真的会大幅显性化则需要进一步观察。企业层面的土地储备与新开工是观察新一轮房地产周期的重要指标,而新开工也受到土地储备制约。我们以历年“新开工面积/待开发土地面积”指标进行观察,今年的土地储备水平高于2017与18年。在土地储备偏高/房价相对稳定两个因素的影响下,考虑到“因城施策”的政策基调以及三四线楼市占比将近九成,与若开发商融资规模没有发生大幅收缩,压力则会大致可控。

如何理解房地产与下游行业的供给格局?

自2016年供给侧改革至今,对于中上游原材料行业来说,集中度提升最快的阶段已经过去。从供给侧改革中的原材料行业、金融去杠杆中的房地产行业的集中度变化来看,“需求旺盛”与“政策收紧”并存最有利于龙头份额提升的环境。未来一段时间内,房地产以及相关下游如装修建材等行业可能是集中度提升最显著的产业链。

如何理解房地产不同环节对经济的影响?

第一,市场习惯于通过房地产与基建固定资产投资规模数据来理解房地产与基建,但这一指标在统计上的指示意义显著下降,且更多地代表了“融资规模”而不是“实际建设规模”。我们根据投入产出表对各个行业对经济的贡献权重进行观察,在对经济的贡献方面,房地产大约占比18.6%。

第二,不能笼统讲地产如何,我们需要区分销售、施工、竣工三个影响环节。房地产对经济的直接贡献主要表现在三个方面:施工环节(房屋建筑业),竣工环节(地产相关消费业),销售与服务环节(房地产业),合计对经济的影响达到21.3%;如果考虑到对机械、汽车等装备制造业的拉动,这一比例还将更高。

我们目前的理解是销售低位徘徊(低库存+价格管制);施工逐步下行;竣工逐步回升。

第三,目前经济处在主动去库存尾部阶段。从过往库存周期的规律来看,本轮库存底部可能出现在2019年Q4。以往的库存周期存在着“利率(政策)环境-地产销售-工业营收-工业库存”这一传导链条,而对这轮库存周期来说,基建扩张、汽车产业链修复、竣工回升、出口预期企稳将会是主要动力,其弹性不排除会小于以往周期。

第四,销售于增速的周期性低位区保持弱势稳定是关于短期经济的一个基础假设,我们倾向于在库存低位、价格波动率偏低、通胀中枢抬升、理财收益率走低的背景下,2020年销售压力也不会突然上升。但如果例外情形出现,比如价格超预期下行导致销售下行,则我们需要调整宏观假设。

目录

正文

宏观视角下的房地产周期分为长周期(库兹涅茨周期)与短周期(地产开工和投资周期),本文的探讨基于短周期角度。

从长周期的角度,目前可能处于一轮库兹涅茨周期(20年左右)的尾部阶段,本轮周期先后经历住房商品化(房改)、城市化(一二线人口流入和住房普及)、棚改(三四线的拆迁和货币化安置)等三轮驱动,目前第三个阶段的高峰期也已结束(见报告《未来五年的十大经济趋势》)。从短周期角度,地产每3-5年有一轮周期。每一轮都会经历投资的触底、上升、触顶、回落的周期。

这一轮房地产短周期为何会出现三个新的特征?

2015年至今的这轮周期呈现出三个新的特征:

1)持续时间整体更长,韧性更强;2)施工回升滞后于新开工;3)施工周期长,竣工周期出现偏晚。

我们理解房地产周期的新特征主要和三个政策变量的介入有关:

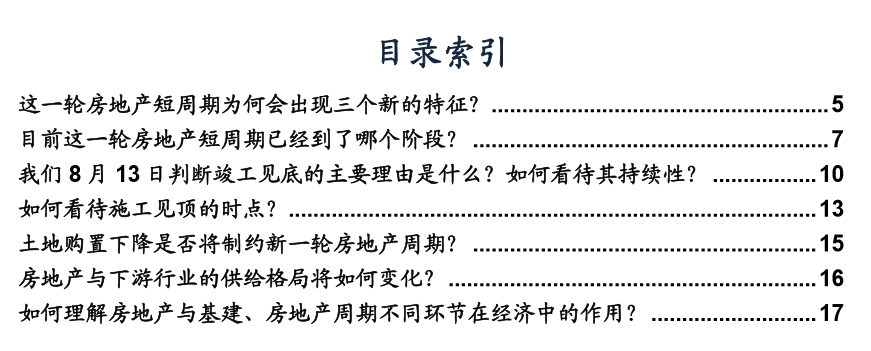

一是棚改货币化;二是金融去杠杆向稳杠杆切换的政策节奏;三是限价限购限制融资等调控常态化。2015年至今的这一轮房地产周期较以往表现出更强的韧性。

从销售指标来看,房地产销售周期持续了四年,长于以往周期的三年左右;且销量见顶回落之后,增速低点大约在零增长附近,并没有像以往周期一样进入一年左右的负增长区间。

从投资指标来看,房地产投资增速在四年内持续回升,至今没有表现出见顶迹象,投资韧性显著高于以往任何一轮周期。

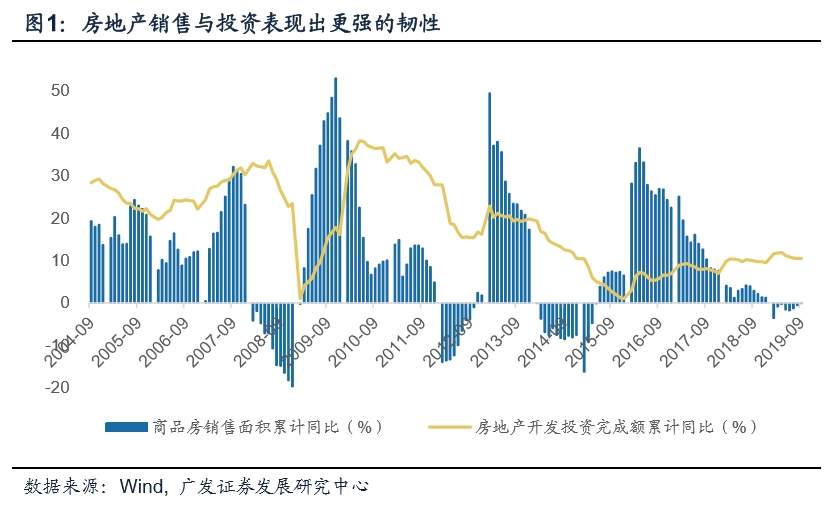

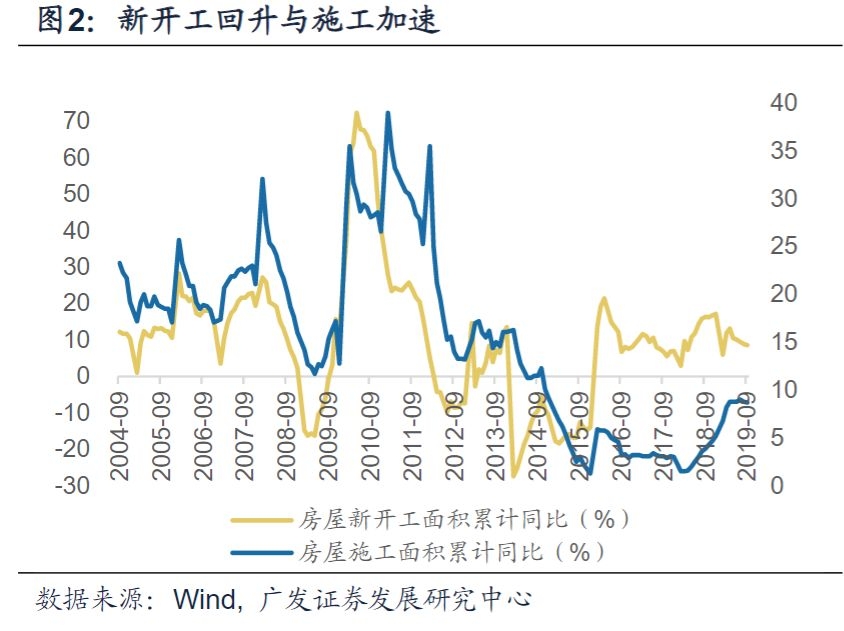

这一轮房地产施工回升的时点滞后于新开工;施工周期偏长,且竣工时点出现得更晚。

2016年至今,房地产新开工持续回升,但2018Q2以来施工上行才开始加速;房地产周期一直存在着“新开工-销售-施工-竣工”的传导逻辑,但2016年的这一轮周期以来,从施工见底到竣工见底的时滞创下了历史最高水平,施工见底回升已有20个月,竣工数据却始终低迷,直到今年7月才逐渐开始出现好转,目前增速也仅有-8.6%。

房地产周期表现出这三个特征,原因在于棚户区改造政策对三四线楼市提供了一轮需求接力。

在以往几轮周期中,货币政策宽松往往是房地产回升的主要动力,而这一轮房地产周期则先后受到了2014-15年货币宽松与2016-18年棚改货币化这两轮政策的提振作用,前者主要作用于一二线,后者主要作用于三四线,两种力量相互叠加,因此对房地产销售与投资来说,需求动力更足,韧性更强。

另一方面,2016-18年棚改政策与金融去杠杆并存,使得房地产销售改善而融资恶化,拖累施工进度。

以往的几轮房地产周期往往伴随着货币宽松,一方面有利于商品房销售,另一方面有利于开发商融资,施工流程的推进极为顺畅;但对于这一轮的三四线城市来说,2016-18期间棚改带来的需求回升与金融去杠杆带来的融资收紧并存,房地产商施工需求强(销售端需求旺盛,且多为期房销售,施工周期结束后方可交房),但施工意愿差(融资偏紧,施工端资金链受影响),整个施工进度明显放慢,甚至还有一部分暂时停工。

如果考虑到三四线商品房预售标准偏低,施工周期还将进一步延长(见我们的报告《地产竣工或已处在小周期底部区域》)。由于三四线城市房地产扩张,对全国市场的影响权重越来越高,竣工时点推迟也就不足为奇了。

此外,去杠杆与稳杠杆的政策切换使得施工需求延后释放(我们将在第二部分中详细说明);低库存+价格管制的常态化调控又进一步熨平了销售的弹性。

目前这一轮房地产短周期已经到了哪个阶段?目前房地产周期正在由施工向竣工环节加速切换。

我们在8月13日的报告《地产竣工或已处在小周期底部区域》中指出,房地产已处于竣工周期底部;目前地产周期正在由施工环节向竣工环节加速切换。

如何理解新开工、施工与竣工?

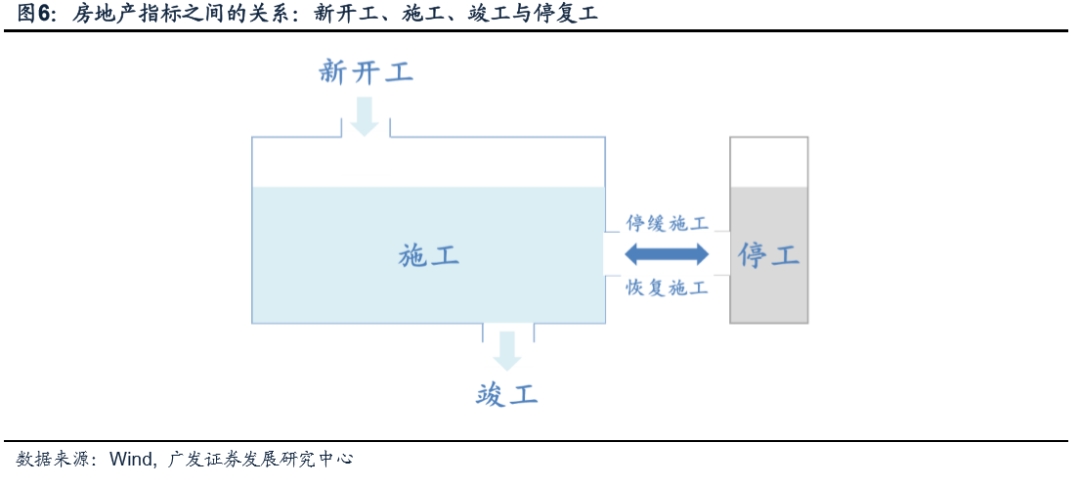

根据统计局的定义,新开工与竣工是时点数据,而施工是存量数据。如果把施工比喻成一个蓄水池,那么新开工可以认为是“进水管”,而竣工近似于“出水管”,施工同时受到上期存量、新开工(增量)以及竣工三方面的影响。除此之外,停工与复工也是影响施工的重要因素,地产项目的停工或复工行为在很大程度上取决于企业的资金状况。注:根据统计局官方定义,施工面积 = 本期新开工+以前开工跨入本期继续施工+以前停缓建在本期恢复施工+本期施工后又停缓建+本期竣工

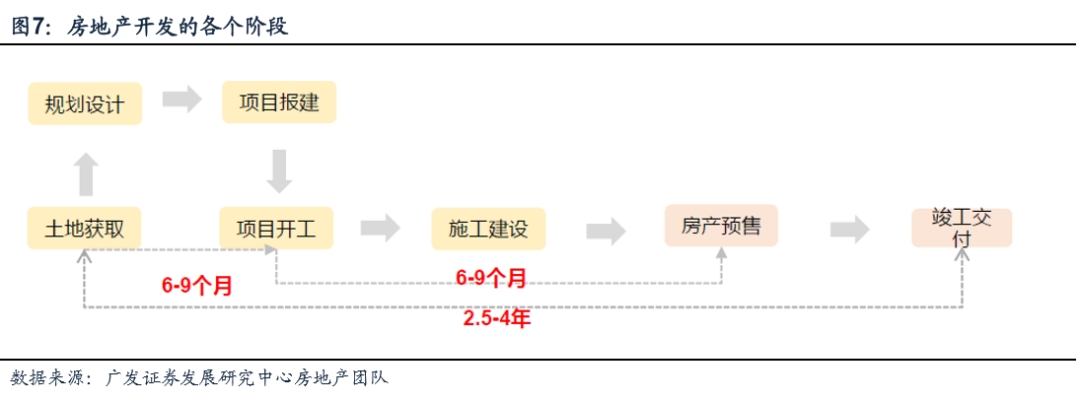

施工何时向竣工切换取决于施工周期的进展情况,一旦施工环节接近尾声,竣工加速就成为必然。按照房地产项目运行规律,正常情况下“新开工-竣工”周期耗时2-3年;而这轮施工周期相对需要更长时间。

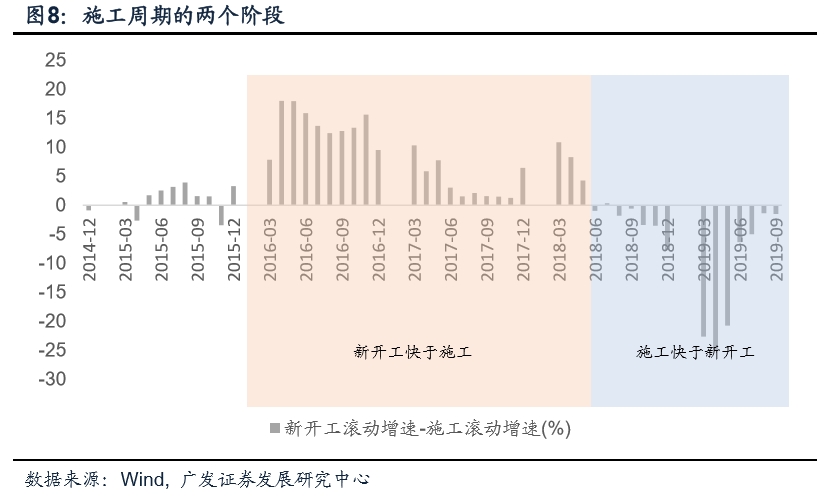

对这一轮周期来说,施工经历了两个阶段。2016年初到2018Q1是施工偏慢的阶段,新开工持续加速,且增速快于施工;而2018Q2至今,施工开始加速,且增速快于新开工。

施工周期的两个阶段实际上对应了宏观调控政策的两个阶段。

施工偏慢(可能伴随部分项目停工)对应着宏观政策的“金融去杠杆”阶段,施工加快(可能伴随部分项目复工)则对应政策的“稳杠杆”阶段。这一转变发生在2018年二季度。

无论从哪个阶段开始计算,目前都已经接近施工阶段的尾声。如果从新开工高速增长的起点(2016Q1)开始计算,施工周期已持续好转了15个季度(近四年时间);即使以施工加速(2018Q2)作为起点,至今也已有6个季度。考虑到正常情况下房地产施工周期约为2-3年,目前施工周期可能已处于尾声阶段。

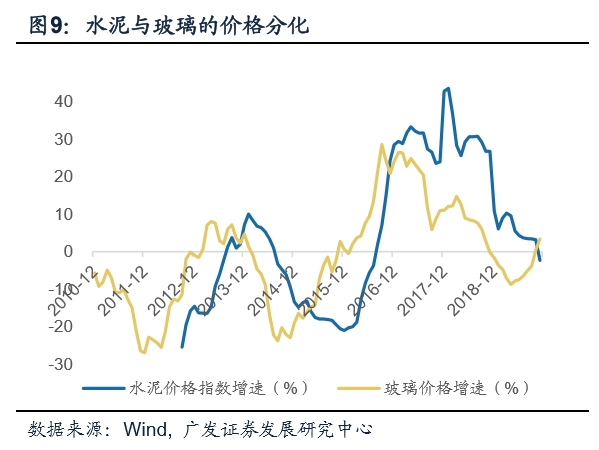

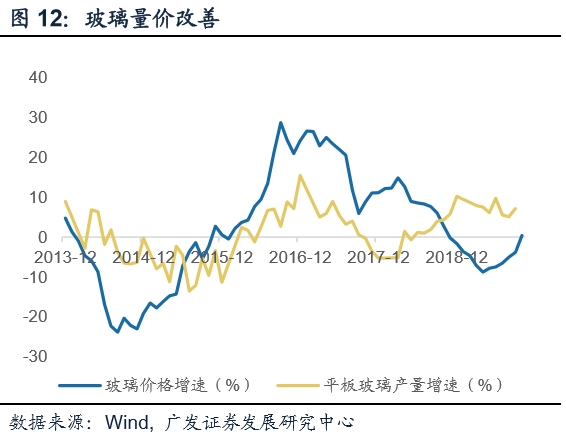

微观数据也已反映出景气度由施工向竣工逐步切换。我们以水泥作为地产施工、(平板)玻璃作为地产竣工的观察指标,可以看到水泥价格增速回落、库存小幅累积,而玻璃量价表现逐步好转。如果考虑到水泥行业集中度高、协同效应强,供给格局与定价权明显好于玻璃(特别是主要应用于地产竣工端、产品同质化更明显的平板玻璃),那么这种微妙的分化更反映出施工端的景气度在边际走弱,而竣工端加速走强。

我们8月13日判断竣工见底的主要理由是什么?如何看待其持续性?房地产竣工数据质量并不高。

在房地产项目建设的一系列统计指标中,新开工统计质量较高,而竣工数据质量最差。原因在于开发商需要通过申报新开工来办理预售许可证,从而取得销售回款,缓解资金压力,因此不太可能出现低报情形;而项目竣工与收入结算则往往伴随着土地增值税的缴纳,对于高毛利率的房地产商来说,往往加剧企业的融资压力,即使项目建设已经完成,也倾向于延迟办理竣工决算、以拖延收入结转等。因此房地产竣工指标整体偏低,数据质量并不高。

竣工实际情况的好转可能早于竣工数据的好转。

统计局数据显示,竣工指标于2019年7月开始触底回升,但由于开发商倾向于迟报低报该数据,且资金面越紧张,这一现象越明显,因此竣工的实际情况可能先于统计指标见底回升。换句话说,如果一个持续恶化的、低估的数据指标都已出现改善,那么现实情况中乐观因素可能出现得更早。

如何从微观层面观察房地产竣工?

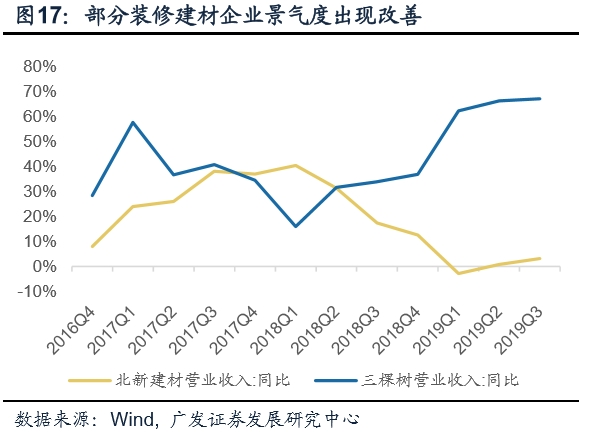

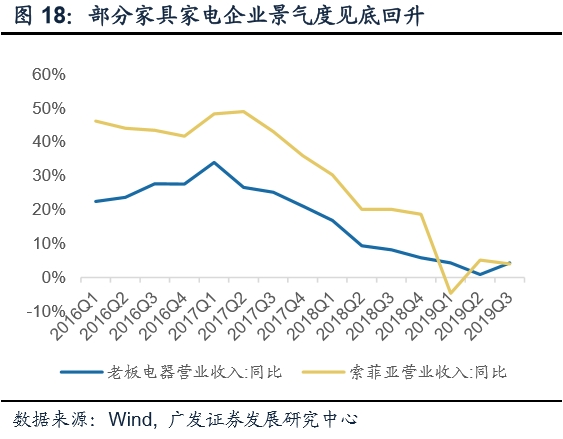

我们可以在微观层面寻找一系列相关指标对竣工的实际情况进行跟踪。竣工在不同环节对应的工业品也不相同:封顶阶段(第一阶段)往往需要大量使用玻璃、电梯;精装修阶段(第二阶段)往往对应装修建材如石膏板、防水、涂料、瓷砖等;交房之后(第三阶段)则会拉动购房家庭的家具家电等消费。

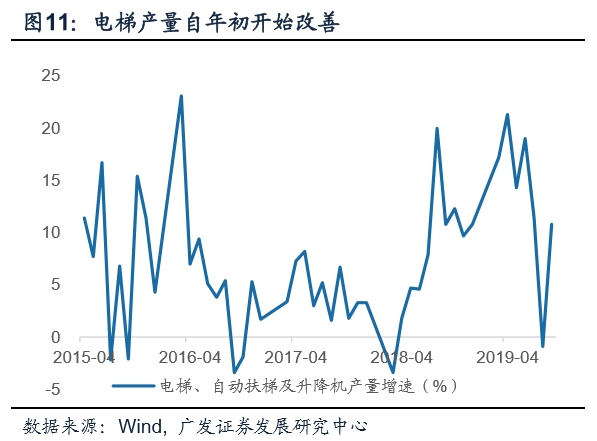

第一阶段:封顶,观察电梯和玻璃。

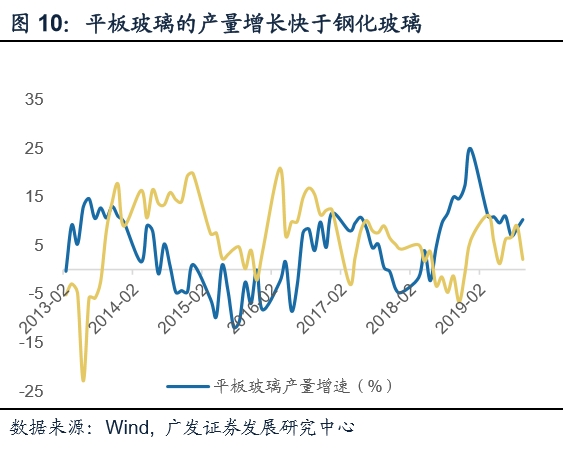

电梯产量好转始于今年一季度,市场往往认为电梯需求与旧城改造有关,但实际上旧城改造政策从二季度才开始实施,年初的电梯改善很可能缘于封顶改善。玻璃生产的量价好转始于去年末,特别是主要应用于地产竣工端的平板玻璃与应用于汽车生产的钢化玻璃相比,价格增长更明显,如果考虑到平板玻璃的供给格局更为分散、产品更为同质化、定价权更低,那么对这种价格表现唯一的解释就是需求加速改善。

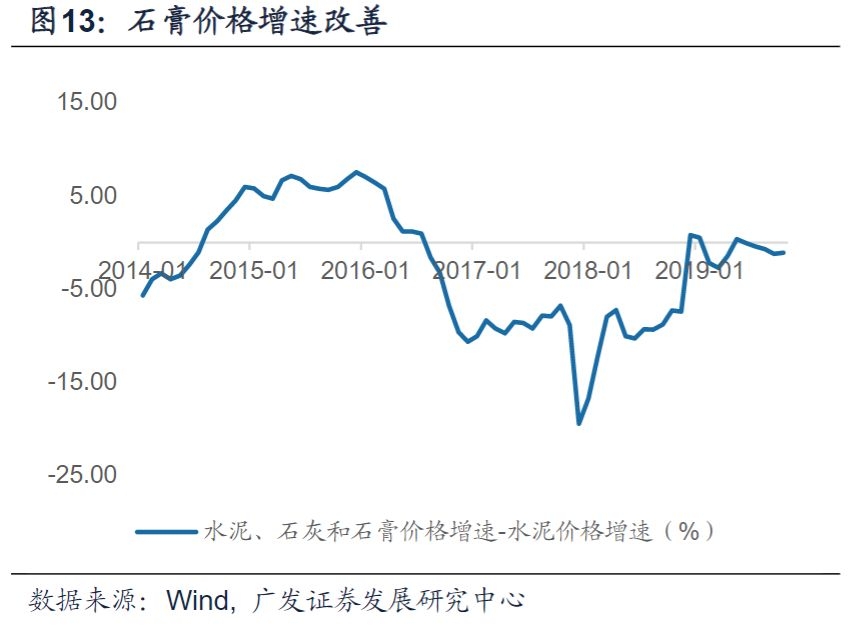

第二阶段:装修,观察石膏板、防水、涂料、瓷砖。

这几种产品的中观统计指标相对缺乏,我们用“PPI:水泥、石灰和石膏”与水泥价格指数两个指标之间的缺口作为石膏价格的观察指标;用涂料(油漆)销量作为涂料需求的观察指标。中观数据以及有代表性的上市公司数据显示,装修建材景气度在三季度出现显著好转。

需要说明的是,随着商品房精装修渗透率的提高,装修环节由竣工之后逐渐提前到竣工之前,因此装修不再是竣工的滞后指标,相反可能是领先指标。这意味着装修建材需求与竣工景气度的好转都仅仅是一个开端。

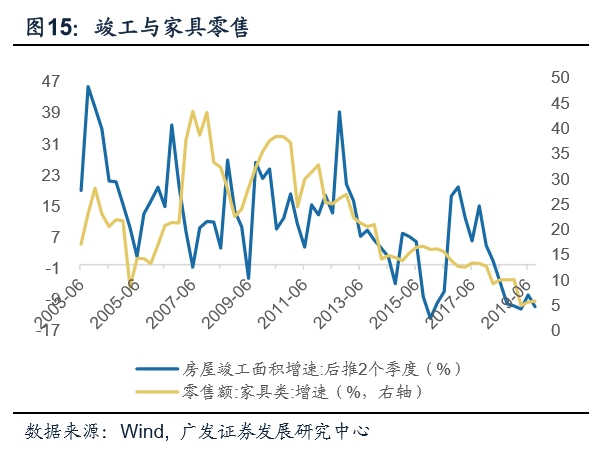

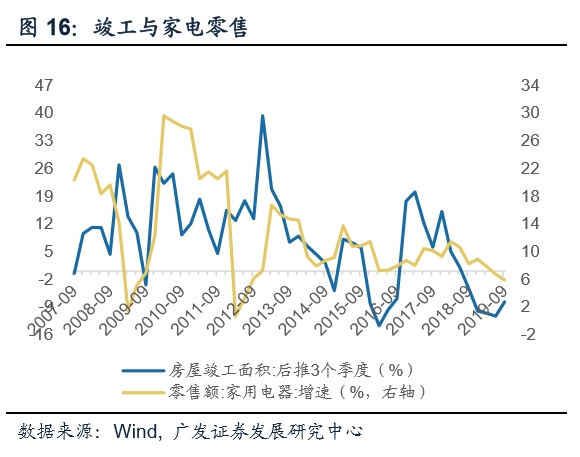

第三阶段,家具家电购置。历史数据显示家具与家电零售数据往往滞后于竣工指标2-4个季度,但以往周期中传导顺序往往是“竣工-装修-家具家电购置”,而这一轮周期可能为“装修-竣工-家具家电购置”,因此竣工指标到家具家电需求回升的时滞可能将有所缩短。目前竣工链条景气度已经传导至第二阶段,而第三阶段的景气回升仍值得期待。

地产项目的“错峰竣工”可能使得竣工回升周期维持一段较长的时间。

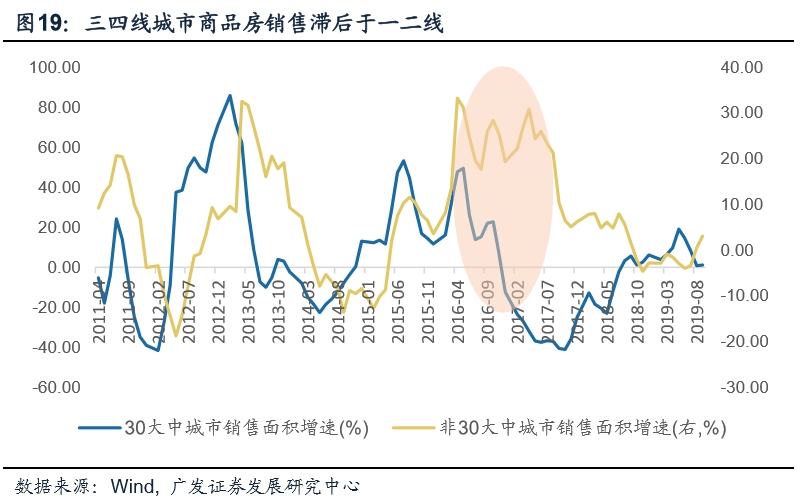

如前所述,一二线与三四线地产销售并不同步,后者滞后一年左右;而对于三四线城市来说,偏低的预售标准拉长了从销售到竣工所需要的时间,如果考虑到三四线融资更为困难,这一时间还将拖延得更久,因此以全国地产项目作为观察对象,销售时点并不重合,施工周期差异更大,那么“错峰竣工”则成为必然。正因如此,竣工回升未必会表现出很高的弹性,但大概率将维持一段较长的时间。

我们测算房地产竣工周期至少回升到明年二季度。施工是一个存量数据,而竣工是节点数据,对竣工持续性的判断必须要基于施工体量的分析。

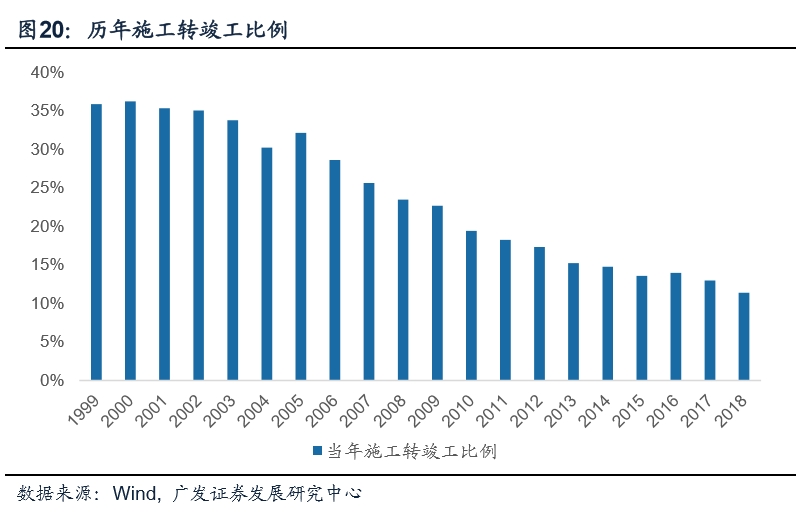

目前房地产施工体量高达83亿平方米,而2018年施工转竣工的比例为历史最低值,仅为11%。假设今年维持去年11%的施工转竣工比例(实际上大概率会高于去年),全年竣工面积同比增速将达到1.4%,而目前增速仅为-8.6%,竣工增长仍有很大空间。

若明年施工转竣工的进程加速,那么竣工的增长也将继续加速,考虑到施工从2018Q2见底回升至今已有6个季度,当这部分施工转向竣工,预计将至少支撑竣工好转四个季度至2020Q2。

如何看待施工见顶的时点?我们基于两点逻辑判断,目前已大致处于施工周期顶部。

我们对施工顶部的判断主要基于两点。

第一是根据过往每一轮房地产周期的运行规律,“预售-施工-竣工”周期大约需要耗时2-3年,而这一轮施工周期可能更久,考虑到商品房销售峰值大约出现在2016-17年,目前(19Q4前后)大致处于施工周期的尾声阶段。

第二是根据房地产企业的竣工计划,今年末可能对相当一部分商品房项目走向竣工形成了硬性约束。我们整理了30家房地产上市公司的竣工计划数据,2018年的计划竣工面积为1.07亿平方米,2019年则为1.39亿平方米,比前一年增长了约30%。将这种情形扩展到全国范围,根据施工面积的计算公式:施工面积 = 本期新开工+以前开工跨入本期继续施工+以前停缓建在本期恢复施工+本期施工后又停缓建+本期竣工,如此庞大的项目体量一旦开始转向竣工,必然会对施工带来不可忽视的负面影响。

一直以来的施工加速推进是否会积压商品房库存?

施工加速转向竣工并不会形成商品房库存压力。目前房地产施工面积体量已高达83亿平方米,伴随着近期施工进程加速与竣工体量的增长,是否会形成商品房库存、进而对商品房销售形成压力?答案是否定的。如前文所述,房地产企业在这一轮企业中存在相当大的融资压力,因此这一轮房地产销售以期房销售(预收售房款)为主,期房销售在全部销售面积中所占比例由棚改前的76%上升到目前的86%,因此相当一部分地产项目在竣工之后将直接向购房者交房,并不会形成库存。

基于商品房“净库存”指标的观察。根据广发地产组的研究,地产库存可以从“长期库存”、“中期库存”、“短期库存”三个层面进行观察,分别代表了“拿地未开工”、“开工未销售”、“建成未销售”三种层次的含义。由于近几年预售部分大幅增长,我们将“销售未建成”的预售(待交房)部分也纳入库存考量,以中期库存与待交房部分之差作为“净库存”指标,观察库存的变化情况。

商品房“净库存”近年来加速下降而非上升。尽管中期库存指标加速上升,但由于房地产企业融资压力越来越大,“销售未建成”部分增长更快,则净库存2015年以来是加速下降而非上升,不仅不会对房地产销售形成压力,未来一段时间内也很难形成大量的“建成未销售”库存。

土地购置下降是否将制约新一轮房地产周期?

一定程度上的制约是存在的。对于2020-2021年,来自本轮融资收紧-土地购置的压力将有所传递。但这种压力是否真的会大幅显性化则需要进一步观察。

土地储备是观察新一轮房地产周期的重要指标。新一轮房地产周期的开启与政策方向、货币条件、居民购房意愿等息息相关,在房地产企业层面,土地储备与新开工意愿是两个重要的决定因素,而新开工则同时受到土地储备、商品房销售价格、企业资金情况等因素的影响。

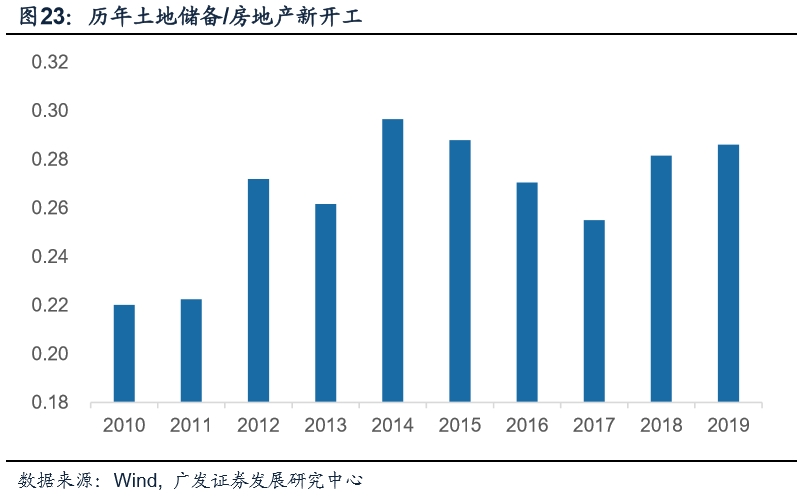

我们以历年“待开发土地面积/新开工面积”观察土地储备情况。尽管2016-18年新开工高速增长,但目前待开发土地面积仍然处在历史上最高位置,若以历年同期(9月)“待开发土地面积/新开工面积”作为观察指标,今年的土地储备水平高于2017与18年。如果考虑到这一轮周期以来土地价格加速上升,项目成本压力加大,开发商融资环境也相对收紧,那么对企业来说新开工意愿仍然很强。而决定新开工的另一因素——商品房价格涨幅受到控制,但整体仍然比较稳定。在土地储备偏高/房价仍然稳定两个因素的影响下,预计如果开发商融资规模没有发生大幅收缩的话,未来新一轮房地产周期的压力大致可控。

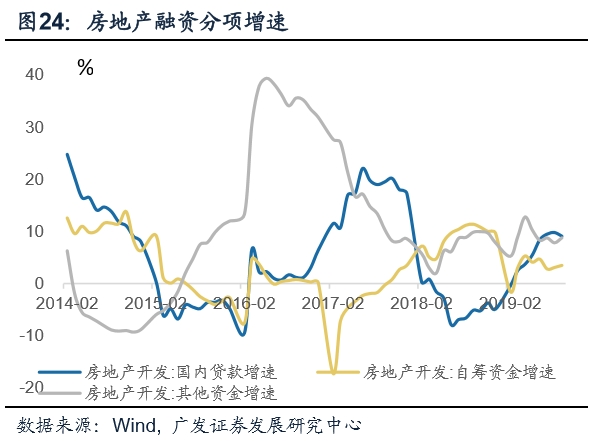

目前来看,一系列融资收紧政策还没有对房地产资金来源形成实质性影响。

9月份经济数据显示,房地产投资到位资金增长仍然强劲,原因可能在于政策实施的滞后性,也可能在于在“因城施策”的政策基调之下,融资收紧的可能并不是全部城市。

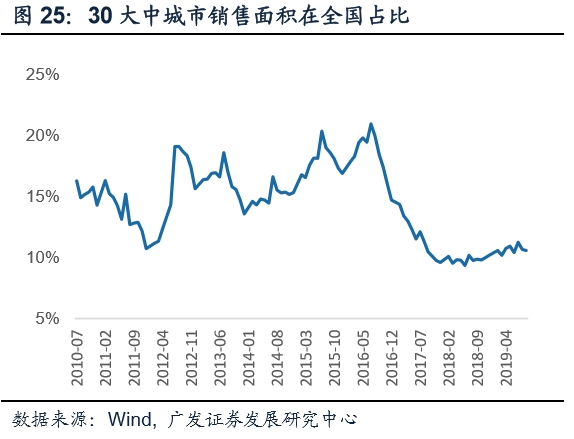

棚改政策以来,一二线城市在全国房地产市场中所占比重持续下降,以30大中城市为例,在整体房地产销售市场中所占比例(以面积衡量)由2015年的18%下降到2018年的10%。因此三四线楼市政策可能是决定未来房地产周期走向的核心因素,以目前政策态度来看,全国房地产融资一致出现收紧并不是大概率事件。

房地产与下游行业的供给格局将如何变化?

2016年供给侧改革至今,经济中多个行业的集中度显著提升。供给侧改革政策以“去产能、去库存、去杠杆”作为主要内容,其中环保限产措施是行政化产能出清的重要推手。供给侧改革主要作用于钢铁、煤炭、建材、化工等中上游原材料行业,在装备制造业与下游消费品行业力度比较弱。

正因为产业链不同环节的供给侧政策不同,行业集中度情况也存在差异。供给侧政策更多作用于中上游行业,在这些行业中发生的行业出清可以称为“行政化出清”,在出清的过程中集中度迅速提高,同时头部企业也掌握了更高的定价权,产品随之迅速涨价。而下游行业则更多地表现为“市场化出清”,尽管政策并没有通过行政手段直接促进下游产能去化,但上游行业的政策效果将通过原料成本的价格提升等环节传导到下游,间接促进下游行业出清。

对于中上游供给侧改革的原材料行业来说,集中度提升最快的阶段已经过去。从供给侧改革对行业集中度的影响过程可以看到,最有利于行业龙头景气度的行业格局是“需求旺盛”与“政策收紧”并存。目前来看,最有利于原材料行业集中度提升的阶段(也就是供给侧改革力度最强的阶段)已经过去,未来这些行业很难再实现进一步的龙头集中;甚至由于供给端的边际放松,集中度可能出现下降。

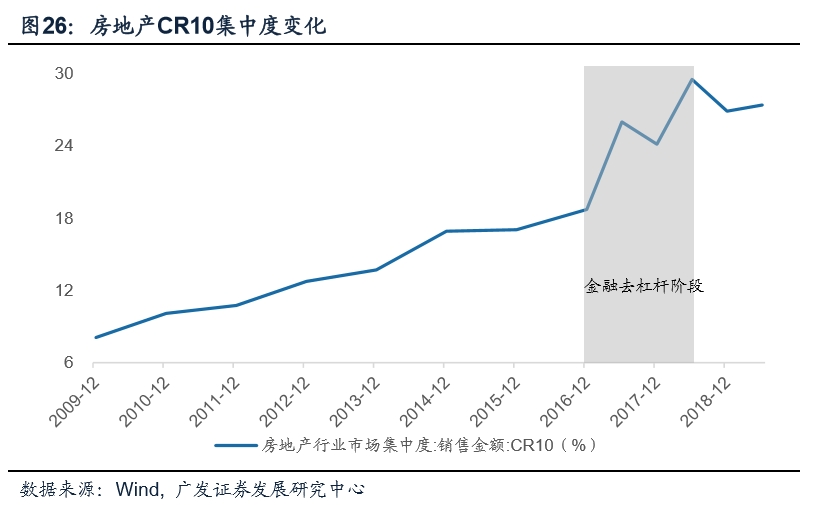

房地产行业集中度的变化也证明了“需求旺盛”与“政策收紧”是最有利于行业龙头提升的环境。我们以CR10销售金额作为房地产集中度的观察指标,发现2016年底到2018上半年期间,房地产集中度提升最为迅速,短短6个季度内从18.72%迅速提升到29.54%。而这段时间恰好是棚改力度最大的阶段(需求旺盛),也是金融去杠杆、地产企业融资相对困难的阶段(政策收紧),属于最有利于龙头企业景气度的经济环境。2018下半年至2019上半年,虽然销售、新开工、施工等指标显示行业景气度仍然很高,但融资环境逐渐缓和,行业集中度反而下降(29.54%到27.40%)。

未来一段时间内,房地产以及相关下游行业可能是集中度提升最显著的产业链。

根据我们在前文中的分析,如果房价没有发生大幅波动,新一轮房地产周期可能力度仍然偏强;若融资政策持续偏紧,未来一段时间内房地产行业的集中度仍然有进一步提升的空间。同时,由于商品房中精装修房比例提升,装修建材行业的工程端销售相比零售端加速改善,逐渐从消费行业转型为房地产下游行业。那么随着房地产集中度提升、房地产商与品牌建材商建立稳定合作关系,竣工端的装修建材行业集中度也就必然提升。

此外,房地产融资收紧情形下,开发商往往通过增加应付账款(装修公司占款)来提高预收账款(卖的更贵)的方式提高经营杠杆,对上下游企业的占款必然增加,资金并不充裕的中小企业很难满足这一条件。这也决定了房地产集中度的提升必然带来相关下游行业的集中度提升。我们相对看好房地产下游与竣工相关的装修建材如玻璃电梯、涂料防水、瓷砖石膏等行业,此外家具家电等也可能迎来进一步龙头集中的格局。

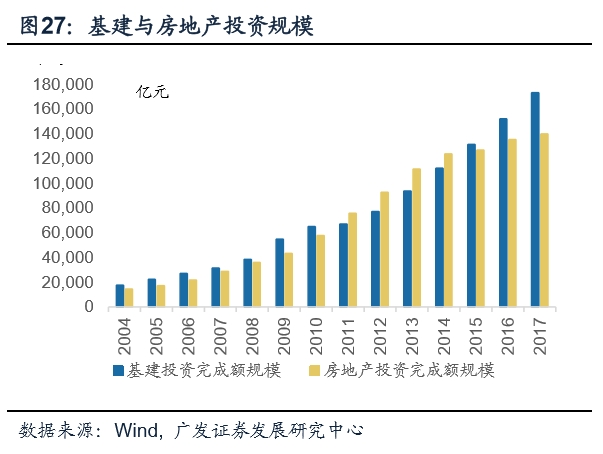

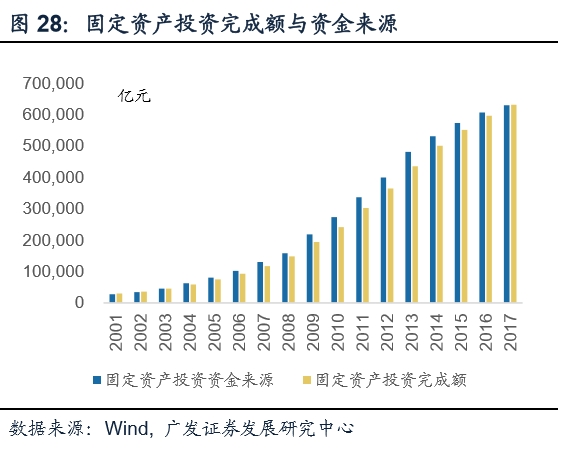

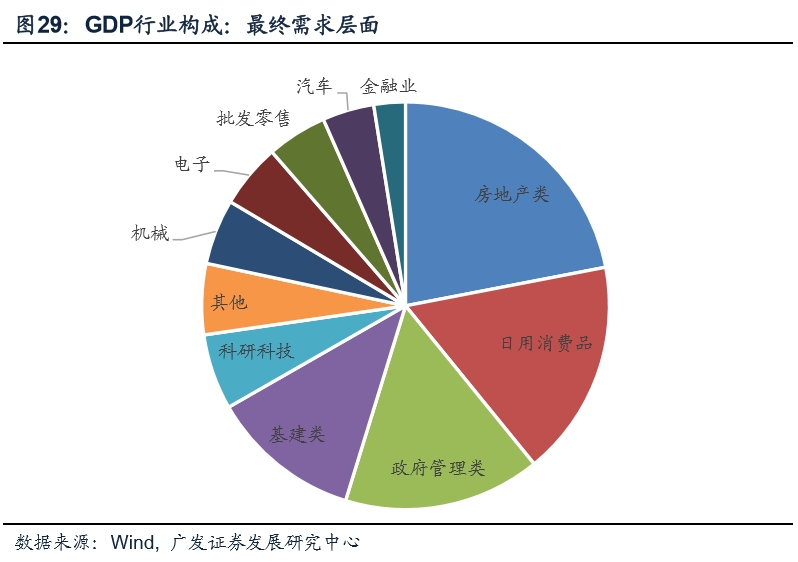

如何理解房地产与基建、房地产周期不同环节在经济中的作用?市场习惯于通过房地产与基建固定资产投资规模数据来理解房地产与基建。在一系列经济指标中,固定资产投资完成额是衡量固定资产投资需求最常用的指标,但由于统计质量、统计口径、统计制度改革等原因,这一数据的指示意义显著下降(见我们的报告《统计制度改革如何影响固定资产投资?》)如果根据这一指标进行观察,2017年基建投资规模(17.3万亿)远远高于房地产投资(11.0万亿),这是否意味着基建对经济的作用大于地产?事实并非如此。尽管从字面意义上,“固定资产投资完成额”是代表了投资需求的数据,但实际上这一指标与“固定资产投资资金来源”极其接近,更多地代表了“融资规模”而不是“实际建设规模”。

我们根据投入产出表观察各个行业对经济的贡献权重。

在固定资产投资完成额指标对经济指示意义下降的情况下,我们使用投入产出表作为观察经济结构的重要工具(见我们的报告《基于2017投入产出表的产业链剖析:结构特征与动态演变》)。

对房地产与基建来说,它们对经济的贡献可以分为两个部分:第二产业(建造)部分与第三产业(服务)部分。

具体到房地产相关行业,最终需求层面(投资+消费+净出口)在GDP中所占权重为18.6%,其中房屋建筑业13.9%,房地产业4.7%;前者与房地产建安(施工)高度相关,后者与房地产销售收入(销售与服务)高度相关。

如何理解房地产产业链不同环节对经济的贡献?

市场在评估房地产对经济的影响时,往往只考虑房地产业而忽略了其他相关行业。以最终需求层面而论(包含了当前行业与上游产业的投入),房地产对经济的直接贡献主要表现在三个方面:施工环节(房屋建筑业),竣工环节(地产相关消费行业),销售与服务环节(房地产行业),在GDP中的权重分别为13.9%、2.7%、4.7%,合计对经济的影响达到21.3%。如果考虑到对机械、汽车等装备制造业的拉动,这一比例还将更高。我们目前的理解是销售低位徘徊(低库存+价格管制);施工逐步下行;竣工逐步回升。

目前经济处在主动去库存尾部阶段,从过往库存周期的规律来看,本轮库存底部可能出现在2019年Q4。以往六轮库存周期的长度在29-48个月不等,平均38个月,而这一轮库存周期自2016年Q3开始,至今已有39个月,接近于历史平均水平。当然,我们对库存周期的判断还需要基于政策环境,利率环境与政策条件的宽松是每一轮库存周期开启的必要条件。

以往的库存周期存在着“利率(政策)环境-地产销售-工业营收-工业库存”这一传导链条。库存周期的本质在于库存跟随需求(收入)变化,目前“稳增长”为主的政策环境是库存周期见底回升的重要动力,对这轮库存周期来说,基建扩张、汽车产业链修复、竣工回升、出口预期企稳将会是主要动力,其弹性不排除会小于以往周期。需要说明的是,销售于增速的周期性低位区保持弱势稳定是关于短期经济的一个基础假设,我们倾向于在库存低位、价格波动率偏低、通胀中枢抬升、理财收益率走低的背景下,2020年销售压力也不会突然上升。但如果例外情形出现,比如价格超预期下行导致销售下行,则我们需要调整宏观假设。

风险提示:经济下行超预期;房地产政策超预期

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:曾静娇)