解读10月经济数据:“稳货币、宽财政”的组合将进一步形成

报告摘要

第一,10月经济数据由9月偏强转向偏弱,数据包含季节性、出口交货值节奏、财政支出节奏的影响。

第二,但上述因素主要影响月度分布,我们把7-10月合并理解,数据还是有一定内生性趋弱,包括受扰动因素偏小的消费也偏弱。

第三,我们理解三季度这轮经济趋弱可能和关税抬升背景下的工业加速去库存有关,所以出口交货值(生产部分)下行斜率比出口(报关部分)大,是工业增加值主要拖累。

第四,与实际GDP趋势值对照,7-10月工业表现应已处于政策底线以下,因此这一时段稳增长有一轮明显升温。

第五,在通胀中枢尚未拐点的背景下,我们估计“稳货币、宽财政”的组合是一个方向,13日国务院常务会议完善固定投资项目资本金制度,基建增速的继续修复是大概率。基建修复和制造业补库存是有待后续经济确认的两大线索。

第六,房地产投资有所回落,但新开工、施工、竣工等偏强,销售增速小幅上升,从销售额增速-销售面积增速这样的影子指标来看,价格依然在相对稳定区间。

正文

10月经济数据由9月偏强转向偏弱,数据包含季节性、出口交货值节奏、财政支出节奏的影响。

10月工业增加值增速为4.7%,大致持平于7-8月低位,但差于9月。固定资产投资累计增速为5.2%,低于上月;环比季调值也没有加速。其中基建投资累计增速为3.3%,略低于上月的3.4%。消费增速为7.2%,低于上月的7.8%;不含汽车的消费增速为8.3%,低于上月的9.0%。

地产系是一个亮点,投资有所回落,但销售、新开工、施工、竣工增速均高于上月。

数据包含趋势性、季节性、出口交货值扰动、财政支出节奏的综合影响。

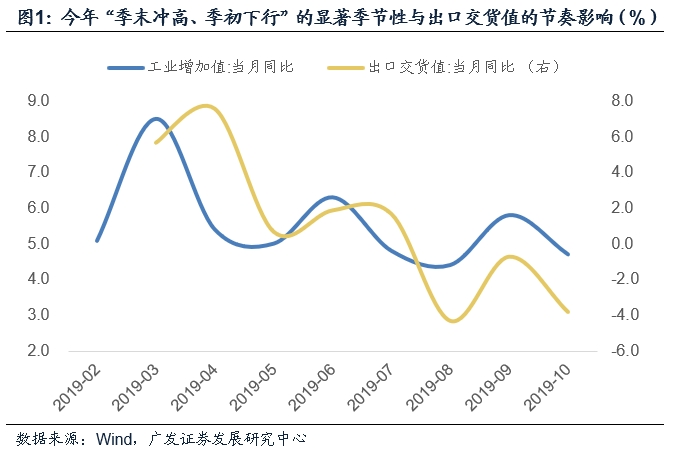

背后原因一:今年“季末冲高、季初下行”的显著季节性。今年工业表现的季节性特别明显,3月工业增加值增速高(8.5%),4月大幅下行(5.4%);6月大幅回升(6.3%),7月大幅下行(4.8%);9月大幅上行(5.8%),10月大幅下行(4.7%)。市场对此也有一定预期。我们在前期报告《如何看待10月PMI数据的下行》中也指出:今年工业增加值年初以来就有“季末冲高、季初回落”的特征,如果10月同比增速再次低于9月,可能会进一步加大数据走向分歧。

背后原因二:出口交货值的节奏影响。10月出口交货值增速只有-3.8%,大幅低于1-9月累计增速的2.4%和上月的-0.7%。从出口交货值的节奏看,8-10月分别为-4.3%、-0.7%、-3.8%,这带来工业增加值8月低、9月高、10月低。

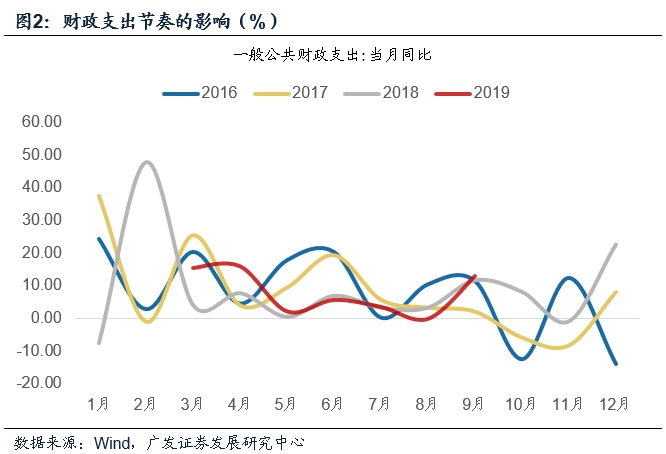

背后原因三:财政支出节奏的影响。8月财政支出增速-0.2%,9月12.9%,10月我们估计低于9月。这一节奏对于固定资产投资表现、工业表现均形成一定影响。

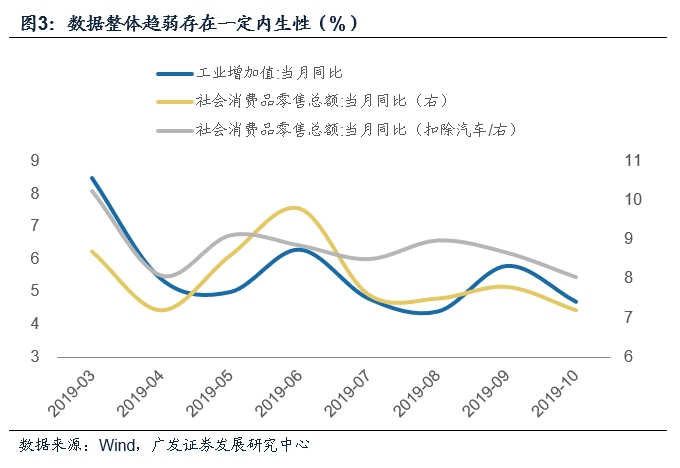

但上述因素主要影响月度分布,我们可以把7-10月合并理解,数据还是有一定内生性整体趋弱,包括受扰动因素偏小的消费也偏弱。

上述三个因素主要解释月度分布(9月高、10月低),我们可以把7-10月理解为一个区间(工业增加值增速均值为4.9%),它低于一季度的6.5%、二季度的5.6%,经济还是存在走弱的内生趋势的。我们以受外部因素影响偏小的消费为例,社会消费品零售总额和不含汽车的消费增速均低于上月,它是内需偏弱的同步或者滞后表现。

我们理解三季度这轮经济趋弱可能和关税抬升背景下的工业加速去库存有关,所以出口交货值下行斜率比出口大。7-10月经济出现一轮走弱的原因到底是什么?

从数据上看,相对量占工业增加值40%左右的出口交货值(2018年出口交货值/工业增加值为41%)似乎是拉低这一时段工业表现的关键指标。出口交货值和出口的区别是什么?出口交货值主要是针对工业企业,工业企业把货物卖给贸易类企业,就可以统计为“出口交货值”;而出口,是以海关口径的实际报关来算,由贸易类企业者工业企业自营部门来完成。

出口交货值这轮整体比出口下行更明显,一则是工业类型的产品出口比整体出口的下滑更大;二则是生产的部分下滑比出口报关的部分下滑更大,即工业部门在加速去库存。

工业部门的加速去库存是库存周期靠近底部的现象;同时,它应该在一定程度上和5月、9月的两轮关税影响有关。

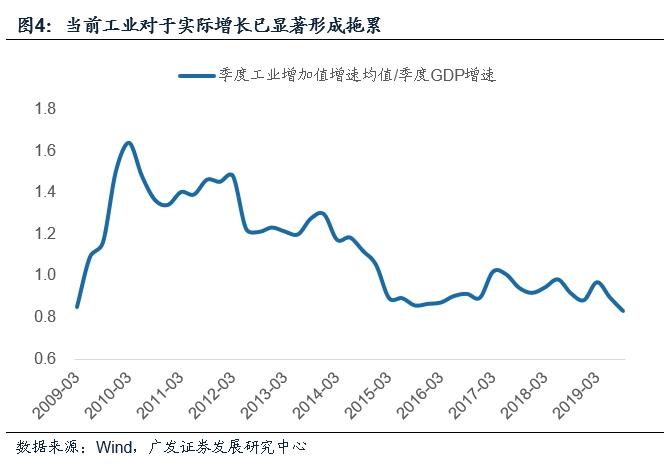

与实际GDP趋势值对照,7-10月工业表现应已处于政策底线以下,因此这一时段稳增长有一轮明显升温。

工业增加值是一个实际值,如果我们用季度工业增加值增速均值/季度GDP增速,则2019年Q3的0.83是历史低位之一(今年前两个季度分别是0.97和0.9),2009年初的低点是0.85,这意味着当前工业对于实际增长已经显著形成拖累了。

因此,我们看到从7月底政治局会议(7月经济情况下,重新定调“六稳”),到8月底金融委会议(8月经济情况下,“强化逆周期调节”),到11月13日国务院常务会议(10月经济情况下,完善固定资产投资项目资本金制度),政策稳增长在不断升温。

在通胀中枢尚未拐点的背景下,我们估计“稳货币、宽财政”的组合是一个方向,13日国务院常务会议完善固定投资项目资本金制度,基建增速的继续修复是大概率。基建修复和制造业补库存是有待后续经济确认的两大线索。

在《本轮猪周期和过去三轮有何不同:兼论政策可能取向》中,我们认为:本轮通胀周期特点是“增长有压力、通缩不典型、猪肉偏高、房价可控”,因此不会像2006、2010年那两轮实际增长扩张、房价偏高的周期一样货币紧缩;也不会像2015年那一轮CPI斜率偏低、PPI深度通缩的周期一样货币政策扩张。我们估计本轮货币政策可能会随通胀走高趋于中性,同时用偏积极的财政政策继续稳增长。

11月13日,国务院常务会议按决定完善固定资产投资项目资本金制度。一是降低部分基础设施项目最低资本金比例。将港口、沿海及内河航运项目资本金最低比例由25%降至20%。对补短板的公路、铁路、城建、物流、生态环保、社会民生等方面基础设施项目,在投资回报机制明确、收益可靠、风险可控前提下,可适当降低资本金最低比例,下调幅度不超过5个百分点。二是基础设施领域和其他国家鼓励发展的行业项目,可通过发行权益型、股权类金融工具筹措资本金,但不得超过项目资本金总额的50%。地方政府可统筹使用财政资金筹集项目资本金。三是严格规范管理,强化风险防范。

新增项目加快开工,叠加政策利好继续推进,以及明年初专项债额度的投放,我们估计基建增速的继续修复将是大概率事件。

汽车10月零售仍在低位徘徊,但产量、工业增加值继续趋势性改善。

在基建扩张、汽车产业链修复、竣工回升等因素推动下,2020年初开始可能会有一轮制造业补库存(见《经济中主要变量分别处于短周期什么位置》)。基建修复和制造业补库存是有待后续经济确认的两大线索。

房地产投资有所回落,但新开工、施工、竣工等偏强,销售增速小幅上升,从销售额增速-销售面积增速这样的影子指标来看,价格依然在相对稳定区间。

房地产投资同比增长10.3%,较上月的10.5%有所回落。新开工、施工、竣工分别上升1.4、0.3、3.1个点。

销售面积增速上升0.2个点至0.1%,这里面可能包含基数走低的影响,但即使扣除基数应也大致稳定。

一种常见的理解是目前房企可能通过加大折扣加快促销,从而支撑销售。但从销售额增速-销售面积增速这样的影子指标看(历史上与价格趋势基本吻合),价格自2018年底之后虽震荡下行,但整体依然在相对稳定区间,本月和上月变化不大。

地产指标的整体表现依旧符合我们提出的“低库存+价格管制”导致销售低波动的假设。其中价格是关键变量,只要价格是低波动,销售波动率就不会太大,开工和投资下行周期也不会太陡峭。

核心假设风险:宏观经济变化超预期,外部环境变化超预期

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。

(编辑:曾静娇)