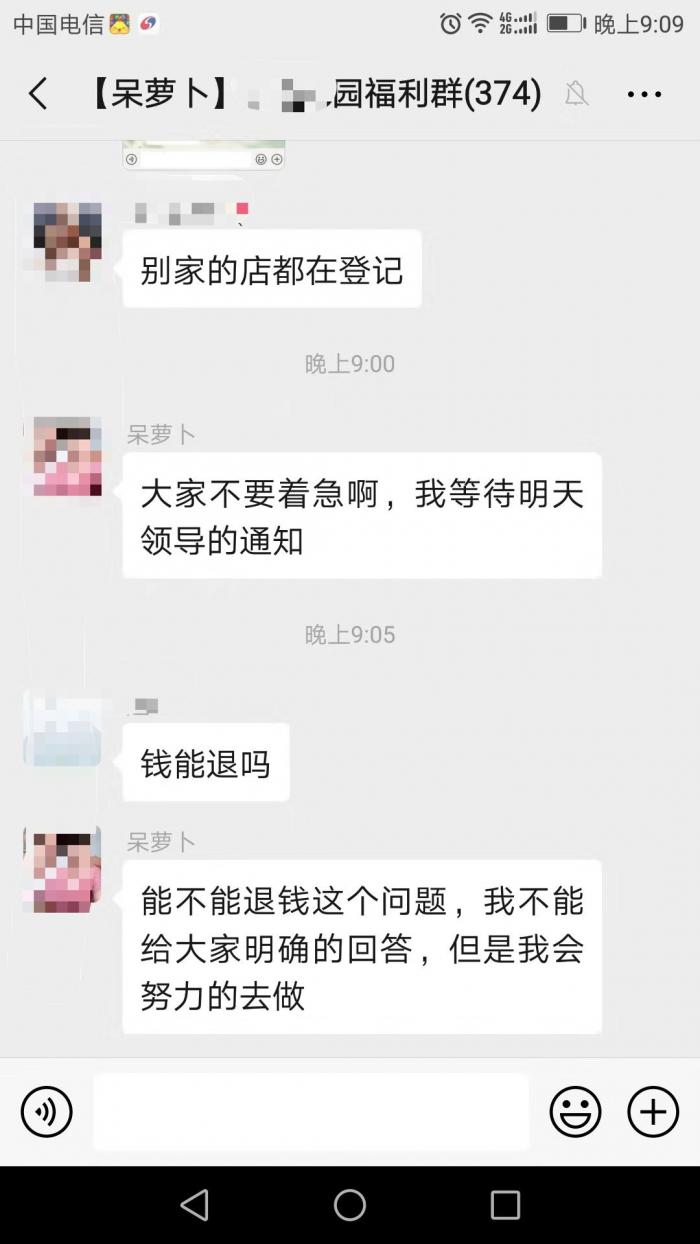

“在一个多月前,呆萝卜刚推广过一波充值买菜的业务,充值600块返一万点,相当于充值600块返100块,因为用了呆萝卜已经很久了,菜品新鲜还算方便,很多小区里的住户都充值了的,没想到今天出了这样的事情。”安徽省合肥市蜀山区某市民张女士(化名)对21世纪经济报道记者说道。

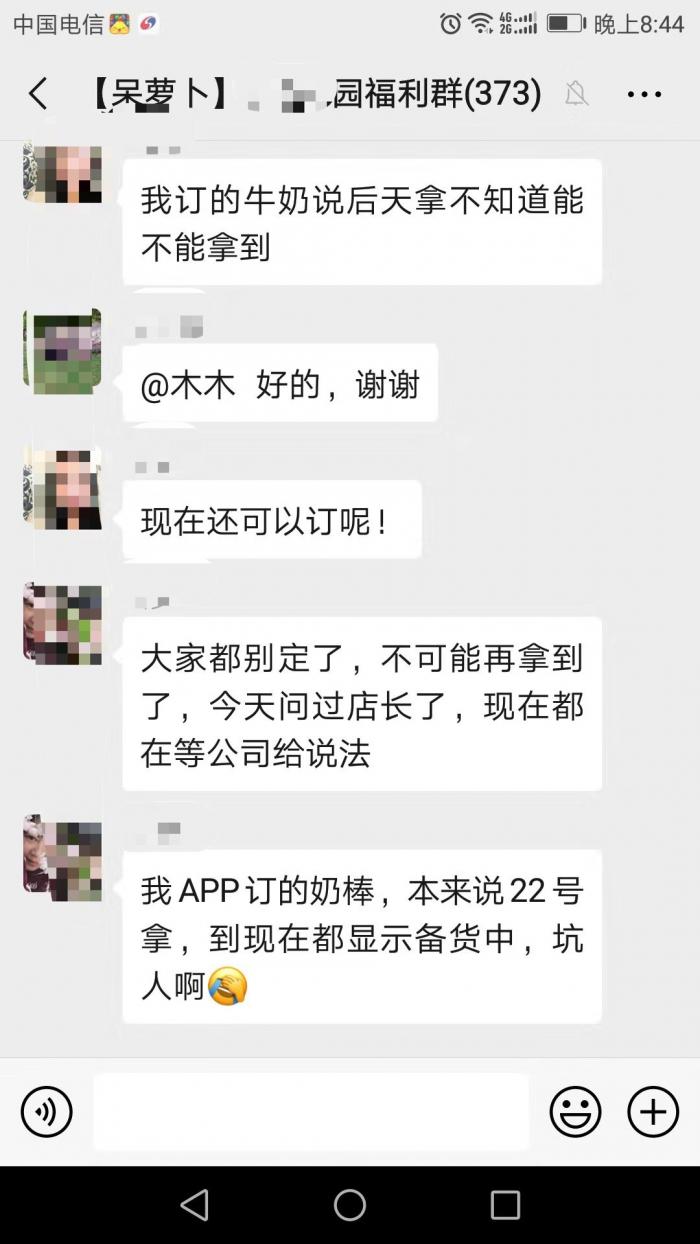

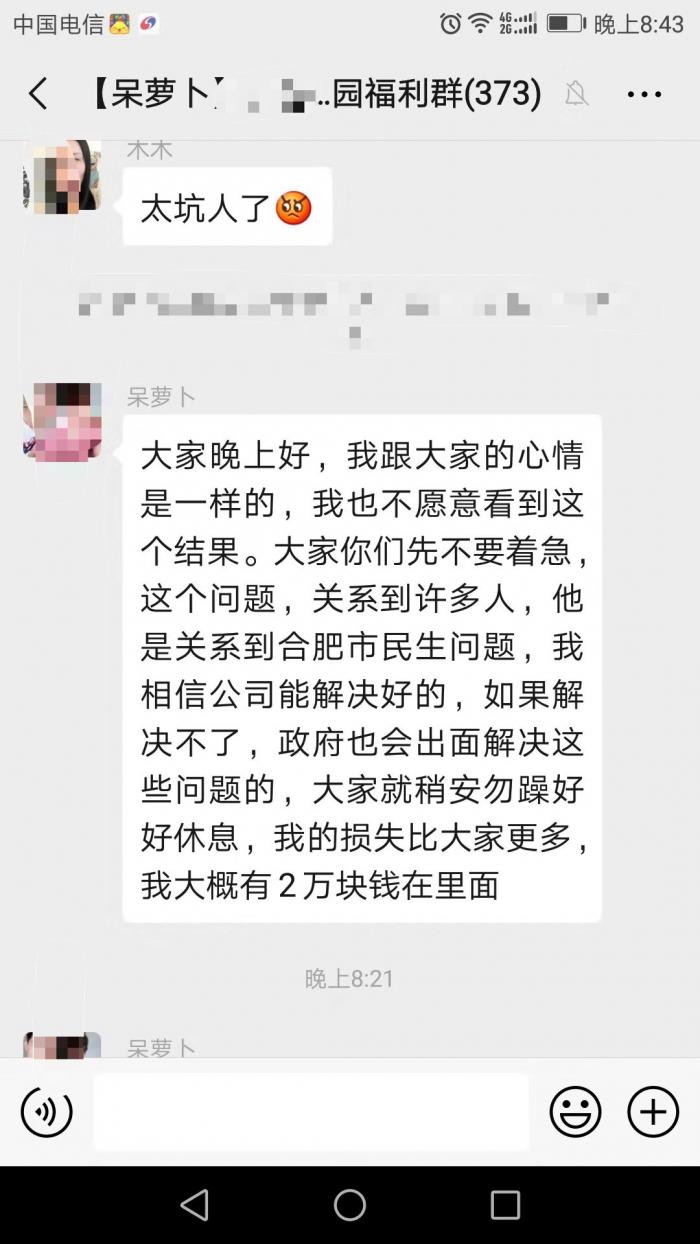

今天众多呆萝卜的用户发现很多门店的菜品已经无法下单,而对于充值是否能返现的说明并没有明确回复。仅一小区内“买菜群”内人数就多达374人,充值者众多且几百上千者不等,多的充值金额达数千元。

事实上,此前呆萝卜即已报出过拖欠员工工资的传闻。早在今年7月,就有媒体曝出,呆萝卜合肥、南京等地关店,6.34亿A轮融资存疑,其6.34亿元A轮融资,投资方为高瓴资本、晨兴资本。

报道称,呆萝卜南京、合肥、阜阳、马鞍山等地大量关店。其中合肥关店数量接近80家,并称当地一处仓库也已停止运作。

对此,呆萝卜8月26日发声明称,近日有关呆萝卜“再爆闭店潮、大规模关店纯属捏造”。

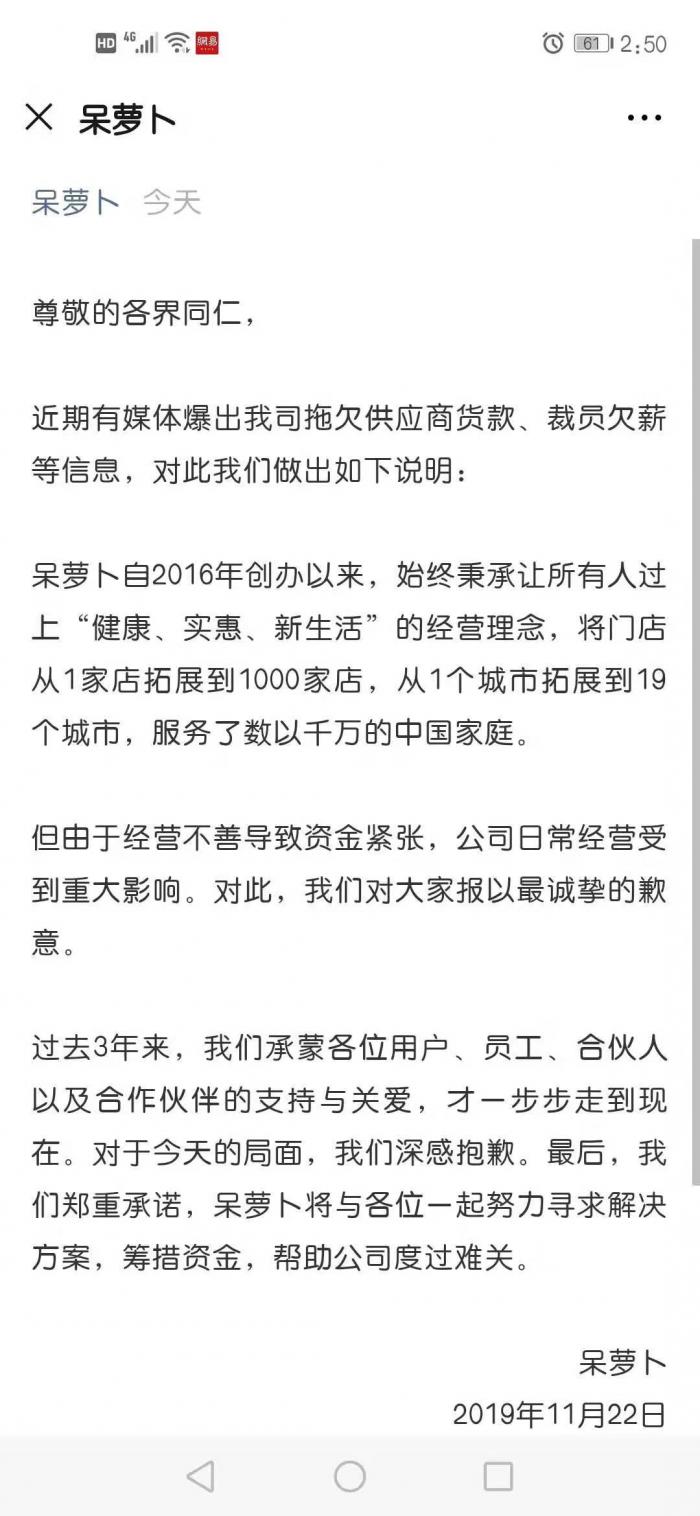

而就在今日,11月22日,呆萝卜官方微信公众号发布了一份声明。

声明称,“由于经营不善导致资金紧张,公司日常经营受到重大影响。对此,我们对大家报以最诚挚的歉意。过去3年来,我们承蒙各位用户、员工、合伙人以及合作伙伴的支持与关爱,才一步步走到现在。对于今天的局面,我们深感抱歉。最后,我们郑重承诺,呆萝卜将与各位一起努力寻求解决方案,筹措资金,帮助公司度过难关。”

困境初现

公开信息显示,2016年6月18日,第一家呆萝卜门店习友路店在合肥开业。呆萝卜用户可提前一天通过手机APP下单,第二天可在附近小区门口自提生鲜商品。

2018年8月,呆萝卜线下门店突破100家,月订单突破100万单,并获得了千万级美金的天使轮投资;11月,呆萝卜南京第一家跨城门店开业。在之后不到一年的时间里,呆萝卜已成功进驻安徽、江苏、河北、湖北四省共19座城市,门店数量超过1000家,月订单超过1000万单。彼时,呆萝卜曾对外表示,未来要在全国50座城市开设10000家门店。

为了快速做大规模,呆萝卜采取了“平台+合伙人”的模式,这也被理解为加盟直营化模式。即成为呆萝卜的合伙人需要交纳15万元的保证金(公司承诺可退),可获得门店销售额8%的收益。 而合伙人只需承担人力和管理成本,呆萝卜为合伙人提供门店选址、设备搭建、专业运营指导,售后团队支持辅导等全套服务,基本包含所有前期的开店筹备等。

开店速度狂奔之下,盈利模式则长期没跑通。

盈利之痒

事实上,在菜市场争夺战中,不仅是各类中小型电商平台,巨头们在进入2019年之后仍在探索盈利模式,淘汰赛模式持续升级。

一出生就风华正茂的盒马鲜生在昆山遭遇首次闭店冲击时,业内对于新零售探索的质疑再也压抑不住。从“舍命狂奔”到“急速刹车”,生鲜商超“新零售”的弄潮儿们,在2019年依然经历着退潮考验。

线上流量陷入瓶颈期,向线下索要增量市场之路也并不顺利。跟随者7FRESH距千店目标差距甚远,近3年来累计亏损近10亿元;永辉超市去年年底断臂剥离永辉云创。

“在生鲜品类,目前各家仍呈现出扑朔迷离的竞争格局,赛道上的玩家不像2017、2018年意气风发,拼命去闯。自2019年开始无论永辉、盒马还是苏宁都呈刹车之势。”零售专家、上海尚益咨询创始人胡春才对21世纪经济报道记者说道。

“在生鲜品类的菜市场竞争中,以前的大润发超市,在毛利和客流竞争中高于其他商超。很大程度上源于其一个特色活动,即每天早上约十点多刚开门的时候,会有五毛钱一斤的特价鸡蛋。通过这么一个很小的举措,日常卖一块,特价卖五毛,就会有一群大爷大妈,每天早上准点蹲守,涌入超市。所以对生鲜购买大军的主力大爷大妈来说,购物习惯的培养,实际上最终还是有赖于一个稳定的供应链体系,能够以更低的成本、更高的效率,持续地提供优质的产品,再辅佐一定的线下地推。主流人群的购物习惯可能可以扭转,但需要时间培养。”华南某电商供应链从业人员向21世纪经济报道记者分析道。

而“接地气”成为2019年生鲜品类突围的关键词。

生鲜的上游(农户)和终端(消费者)均是分散的,而且非标短保,传统链路链条长,层层加价,痛点明显。生鲜超市龙头如永辉、沃尔玛等依托常年积累,形成封闭式的生鲜供应链体系和较大的生鲜采购规模,可以深入产地直采,降低成本并实现信息的更好传导,从而提升效率,从线上攻线下的企业恰恰缺乏此类内功的修炼。

2019年,利用社区店攻占下沉市场,适度开发三、四线市场成为各巨头抢滩重心。

当前互联网巨头的生鲜盈利模式,是建立在定位于一线城市,核心地段,面向强购买力人群的基础之上的,其门店高昂的开拓成本推高了进入壁垒,本身就是其护城河之一和风险点之一。从这个角度来说,如果想在二三四线城市布局,存在较大的不确定性。

业内普遍认为,未来1-2年,市场将迎来新一轮洗牌期,包括农产品采购、冷链物流运输、C端消费者配送在内的生鲜供应链能力,将是企业角逐后胜出的关键。整体来看,生鲜O2O行业还处于“春秋时期”,经历了部分中小型生鲜电商企业的倒闭或并购,行业竞争会进入下一阶段。