五年轮回,4万亿大盘“硬核”归来,阿里回归港股是一场双赢的交易

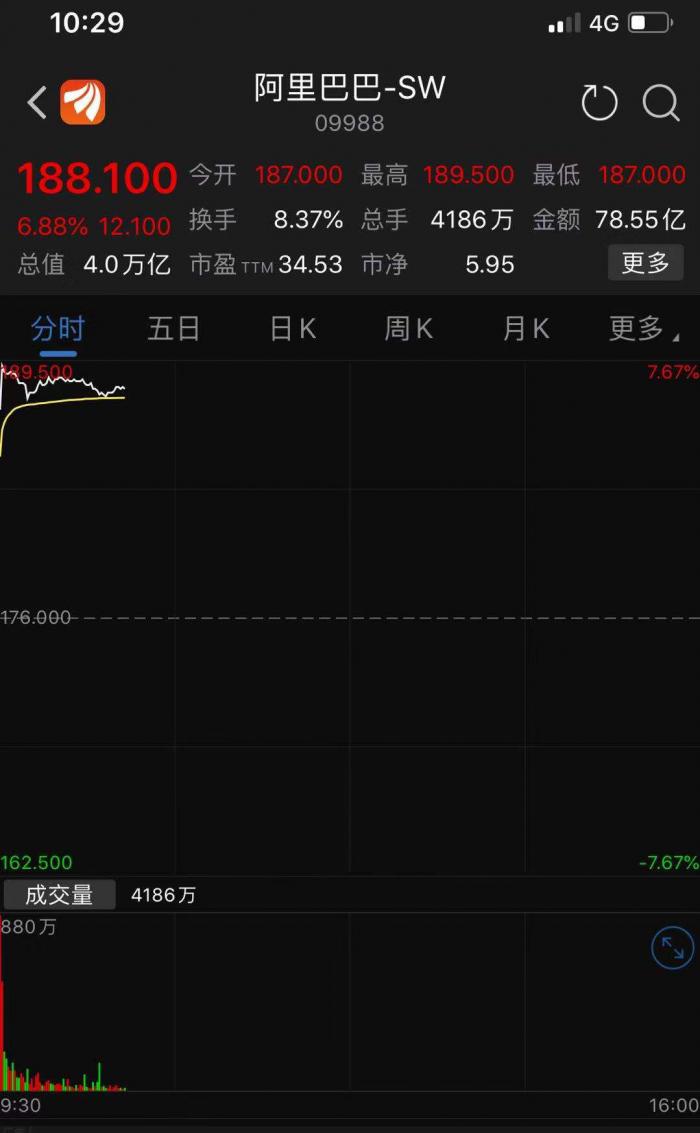

今日,阔别七年的阿里巴巴以“冻资王+募资王”身份,重返港股市场。股票代码9988.HK,与此前的“1688.HK”相比,更有底气。以招股书披露的信息计算,阿里巴巴最多在港募资1012亿港元,创下2011年以来香港最大规模IPO纪录。截至目前散户认购超额已逾40倍,冻结资金超960亿港元。

漫漫归港回家路

上午9点30分,伴随着10位来自全球的客户代表敲响上市铜锣,阿里巴巴集团正式在港交所挂牌上市,成为首个同时在美股和港股两地上市的中国互联网公司,截至记者发稿,阿里报188.1港元,涨幅6.88%,总市值4万亿港元,超越腾讯控股,成为新晋港股之王。

阿里巴巴集团董事局主席兼首席执行官张勇用三个感谢表达了在香港上市的心情:“在这个重要的时刻,首先要感谢我们的客户,感谢阿里巴巴的所有客户在过去20年对我们的支持和陪伴,和我们一起去探索未来,不断地创新,甚至不断地试错。”

他说,今天10位来自全球的客户,代表了阿里巴巴的全球化,“未来我们会坚定地和他们一起走下去、闯下去”。

“也特别感谢香港,感谢港交所。因为过去几年香港的创新、香港资本市场的改革,使我们5年前错过的遗憾在今天得以实现,实现我们5年前曾做出的承诺:‘如果条件允许,香港,我们一定会回来’。”

张勇还表达了对时代的感谢:“我们还要感谢我们所处的这个时代,因为数字经济的发展,让阿里巴巴有机会去实现创业之初提出的使命——让天下没有难做的生意。我们的答案就是用数字技术去帮助我们的客户和合作伙伴,共同走向数字经济时代。”

对于阿里的回归,李小加在接受记者采访时表示:“世界上伟大的公司阿里巴巴,终于在5年后回到香港、回到家了。感恩阿里巴巴在香港特别困难的时候回来了,我们也终于安顿好了这个“家”,今后很多浪迹天涯,周游世界的公司,也将来都会陆续回家。”

持有港股还是美股?

作为首家支持港股和美股互换的中国科技公司,阿里巴巴在香港上市后,投资者究竟该持有港股还是美股呢?记者就此问题咨询了富途证券金融及企业服务总裁邬必伟。

“美股和港股均代表着阿里巴巴集团的股权,两者转换关系为1股美股可转换为8股港股,且转换比例与股价无关。”邬必伟告诉记者,“从股价角度看,由于两个市场的股票可以互相转换,在市场机制的调节下,港股股价理论上会相当于美股股价的八分之一左右。举例而言,若美股价格为180美元/

股,则理论上港股价格将在175.5港元/股左右(相当于22.5美元/股,汇率为1美元=7.8港元)。不过,受美股和港股的交易时间和交易成本不同(港股交易成本通常高于美股)等因素影响,两地实际股价可能出现一定幅度的偏差。”

“总的来说,持有阿里港股和美股的区别不大。”在邬必伟看来,两者只是形式上的差别。“相对而言,港股股价虽然更便宜,但每手(100股)也要接近2万港元,而美股每手不限股数。不过,相比美股,阿里港股也有两个小优势。一方面,港股发行的是普通股,没有ADS(美国存托股份)每年的分红或托管费用。另一方面,从交易时间看,对于高频、波段交易者来说,港股的交易时段显然更方便,在遭遇突发事件时能更及时地应对。”邬必伟说。

麦格理发表报告表示,首予阿里巴巴(BABA.US)美国存托股份(ADS)目标价231美元(香港上市文件称每1股美国存托股代表8股香港上市股份,相当于香港上市每股226港元),按综合方式作估值,评级“跑赢大市”。

该行称,基于阿里巴巴本月26日在香港挂牌上市可扩大机构投资者买卖阿里巴巴的资金池,总体可改善流动性,估计阿里短期股价将由资金流所推动。

阿里未来还有哪些增长空间?

此次阿里回港上市,与腾讯在香港“会师”,投资者普遍关心的问题是,已经把电商生意做到了中国第一的阿里,未来还有哪些增长空间?这是关系到资本市场给予其估值的关键因素。

本月初,阿里公布了今年第二财季业绩,这是马云从阿里巴巴董事局主席退休后的第一份财报,也是张勇接棒后的首次财报。报告期内,阿里巴巴单季营收再次突破千亿,达1190.2亿元人民币;按非美通用会计准则(Non-GAAP)计算,净利润为人民币327.5亿元人民币,同比增长40%;营收增长近40%,上一财季是42%。

另外,一些业务数据也值得关注:本地生活服务方面,饿了么口碑营收68.35亿元,较去年同期的50.21亿元增长36%,主要是由于订单数量的增加;阿里新零售方面,截至9月30日,盒马鲜生门店数量达170家,到8月底,接入淘鲜达的线下商超已达800多家,覆盖全国278个城市。此外,本报告期内,阿里巴巴以大约20亿美元的价格收购了网易考拉,这笔交易推动了集团整体营收增长,同时令阿里巴巴在跨境电商领域的龙头地位更加稳固。整体来看,下沉市场仍是关键词,面对拼多多的猛烈进攻,"欠发达地区"是阿里巴巴着重渗透的市场。

值得注意的是,本财季阿里净利润之所以大涨,有一部分原因是收到33%的蚂蚁金服股权后确认了692亿元人民币的一次性收益,与此同时,原有的利润分享协议终止。这也意味着,如能在港股上市,阿里巴巴集团资产包中也很可能包含了蚂蚁金服33%的股权,这就为其估值进一步打开了成长空间。

阿里与蚂蚁金服曾于2014年签署的协议,该协议约定,蚂蚁金服每年需向阿里巴巴支付知识产权及技术服务费,金额相当于其税前利润的37.5%;在条件允许的情况下,阿里巴巴有权入股并持有蚂蚁金服33%股权,且出让相应的知识产权,上述分润安排则同步终止。

而据财报披露,本财季阿里巴巴从蚂蚁金服获得的知识产权和软件技术服务费用达22.08亿元人民币。据此测算,蚂蚁金服该季度税前盈利达到了58.88亿元,创下历史新高。

截至今年10月,蚂蚁金服最新的估值是1600亿美元,超过阿里巴巴集团总估值的三分之一。值得一提的是,此前投资界人士大多认为,蚂蚁金服很可能会独立上市。随着其金融服务打通更多的应用场景,并日益渗透到用户生活的方方面面,未来其估值仍有较大的提升空间。不过,金融是国民经济命脉,也是监管较为严格的领域,这是蚂蚁金服始终需要高度关注的问题。

阿里回归港股,一场双赢的买卖

受全球经济形势和社会问题影响,今年下半年恒指一直走势反复,在26000-27000点之间徘徊。在开放南北“互联互通”之前,此前纳入的新经济企业在上市后股价却长期潜水,对大盘的整体带动作用并不明显。

因此,此时体力庞大的阿里巴巴在港上市,对于港股市场而言,无疑是一剂“强心剂”。

21世纪经济报道记者了解到,阿里上市将集资约150亿美元(1174亿港元),这将让其将成为港股第三大新股IPO,集资额仅次于友邦保险(80.1, 2.80,3.62%)和工商银行(5.74, 0.08, 1.41%),这将直观地带动港交所第4季度新股集资额的增长。

近年来港股制度不断完善,完全具备容纳如阿里巴巴这样的世界级企业的能力。在美股,中概股被低估是普遍的事实,单从估值看,阿里最新动态市盈率为29.62左右,远低于亚马逊的77.65,但阿里的营收增速、盈利要远高于亚马逊。近几年经济增速放缓,阿里的大部分市场在大陆,而在港股上市,阿里所开展的业务更容易得到中资背景投资人的认可,投资人对国情的充分了解,对阿里业务的熟悉,都将给到港股阿里巴巴更大的支持和足够的耐心。

除此之外,阿里作为互联网科技龙头回归港股市场或将带动更多美股科技龙头企业回归。目前在美股上市的互联网科技公司中,拼多多、京东等公司的市值已超过400亿美元,腾讯音乐、携程等公司也有超200亿美元市值的体量。

阿里作为国内互联网产业标杆回归港股,将为其他科技巨头的回归树立一个参照对象,而这或将直接带动今后港股市场的振兴。

国盛证券认为阿里此次回归港股具备多重意义: 1) 在融资端,阿里本次在港股二次上市有望降低对美股市场的依赖程度,降低未来潜在的政策风险; 2) 亚洲投资者能够更加便捷参与投资,全球投资者也能够接近全时段交易公司股票; 3) 2018年4月港交所完成25年来最大的上市制度改革,阿里巴巴的回归显示了改革的作用;同时也为港股市场增添活力,有望为更多中概股回归起到一定示范作用。

(编辑:朱益民)