外资500亿扫货,基金排名战干扰,一个板块或迎合力

导读:外资的大规模扫货并未改变市场的弱势,但随着基金年末“排名战”干扰的消退,可关注“低洼”板块的机会。

11月26日,是可以载入A股史册的一天,因为它迎来了MSCI的大扩容。

21资本追踪数据显示,全天北上资金最高流入金额超过500亿元,虽然尾盘遭遇狙击,截至收盘,北向资金仍净流入243.63亿元,刷新历史最大单日净流入额。

但是,在如此规模的增量资金下,A股表现却令人失望。

截至收盘,沪指微涨0.03%,深成指涨0.53%,一贯作为外资重要标的的上证50竟在尾盘翻绿,收跌0.16%。

事实上,全天有高达2061家个股下跌,占比为55.52%,跌停达11家。可以说,即使在利好刺激下,A股延续了近期的弱势。

那么为什么A股这么弱?

1

遭遇基金“排名战”

A股的走弱,股民们可以给出很多的理由,经济数据下行、CPI高企、货币宽松程度有限、解禁潮、谈判不确定等等。

但就从短期看,基金“排名战”是绕不开的坎。

“鉴于上半年的大涨,今年公募基金普遍获益颇丰,在现有‘短期化’考核机制下,部分基金经理选择了减仓锁定利润,以保住年内排名。”有业内人士指出。

东方财富数据显示,近5个交易日(11月20日-26日),基金重仓指数跌幅4.29%,同期上证指数跌幅不足1%。

具体来看,同期基金重仓持有的联创电子跌幅达12.83%、山东药玻跌10.99%、东方日升跌9.2%、华兰生物跌8.37%。值得注意的是,上述个股均为今年涨幅较大,且超百亿的中盘白马股。

此前,上证报就曾报道称,北京、上海、深圳均有基金公司将2019年的业绩考核提前到11月。对此,国金证券截至11月15日的仓位测算周报显示,公募基金自11月中旬开始大面积减仓离场。据统计,72%的基金公司临近年底选择减仓,只有28%的基金公司选择加仓。在规模排名前十位的基金公司中,旗下选择减仓的基金数量也远超加仓基金的数量。

不过,距离11月结束只剩四天时间,或许也意味着机构的减仓潮临近结束。

2

资金回流低洼行业

在11月24、25日,基金重仓股大跌之际,也有钢铁、煤炭、水泥等板块逆市大涨。市场分析人士认为,这些行业的共同特点就是估值非常低,从行业市净率PB(LF)来看,估值相对较低的行业分别是银行、钢铁、建筑装饰、采掘、房地产,其中估值最低的三个行业PB均在1以下。

然而,这些行业虽然估值低,但同样成长性却并不显眼。东证衍生品研究院资深分析师顾萌表示,我们认为短期内受到情绪性的影响会更大。从中长期角度看,黑色产业链的整体利润取决于钢材的供需状况。从需求端来看,对钢材需求影响最为明显的房地产行业的调控政策并没有出现明显的放松。商品房销售面积未来增量有限也意味着房地产开工建设环节对于钢材需求的拉动也将有所减弱。

笔者注意到,在低洼行业中,更具吸引力的或是汽车行业。

汽车行业有率先回暖的势头,并且新能源汽车有望焕发“第二春”。当前看,已有机构和外资在同步建仓。

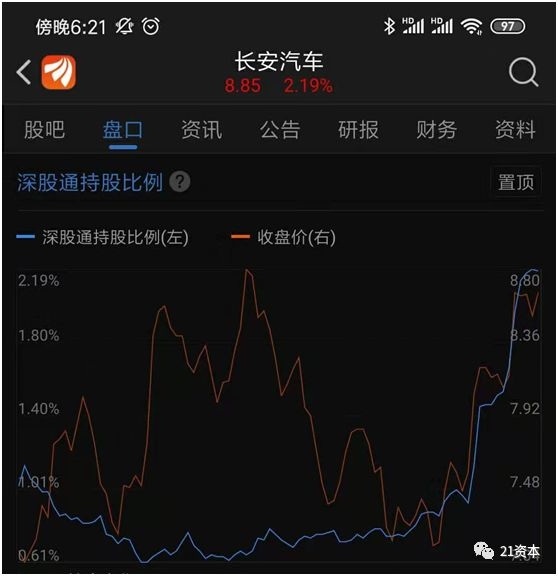

最先跑出的是长安汽车:11月以来,该股涨幅达到23.06%,同期大盘涨幅仅0.43%。而且深股通的持股比例出现大幅增长,从11月1日的3677万股增加到11月25日的8522万,净增加近5千万股。

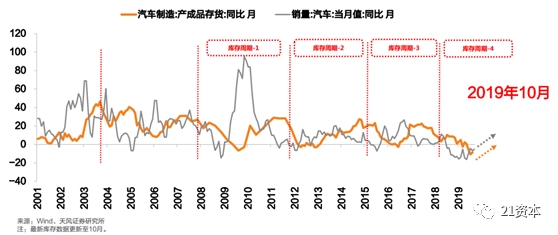

“汽车行业去库存近尾声,加库存周期或开启。2014-2019年中国汽车需求走过了中低收入人群购车的放量和收缩,山寨自主品牌从疯狂到灭亡,看好行业产能出清的龙头机遇。”天风证券汽车周报上表示。

中汽协10月份销量数据显示,10月产销数据分别完成229.5万辆和228.4万辆,环比长3.9%和 0.6%,同比分别下降1.7%和4%,整体来看汽车销量环比延续上月增长趋势,同比降幅持续收窄。

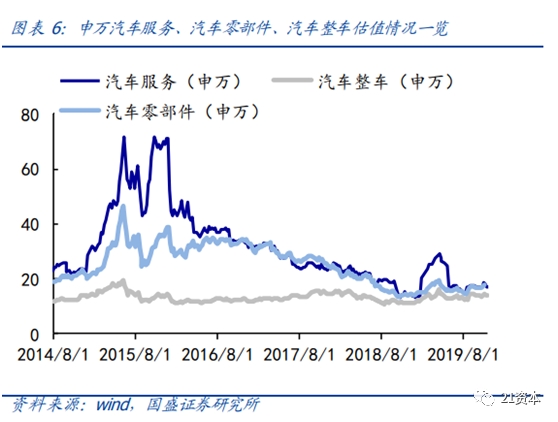

从估值水平来看,汽车板块目前仍处于历史低位。截至上周五,SW 汽车指数 II 市盈率为 15.59x,处于 2014 年以来历史市盈率的 18%分位。

3

新能源汽车或焕发“第二春”

汽车行业的回暖之外,还留意到新能源汽车的发展正得到机构越来越多的关注。

首当其冲的是特斯拉的国产化。

东兴证券的汽车行业报告认为,特斯拉上海工厂投产,国产Model3交付在即。上海工厂一期产能为15万辆/年,国产Model3预计明年一季度开始交付,预计年内的实际产能约为11.7万辆。

参考Model3在美国的爬坡情况,预测2020年、2021年其在中国B级豪华车市场的份额分别为9%、13%,对应销量为10.3万辆、16.4万辆。

同时,特斯拉的配套业务具有毛利率高、对其他新能源车配套示范性强的特点,东兴证券建议重点关注相关零部件厂商。

其次,欧洲正掀起全球电动化浪潮。

近期发生了几起标志性事件:1)大众集团公布五年投资(2020年-2024年)计划,2019~2020年大众集团将推出7、9款纯电车型,2020、2025年纯电车型销量占比将达到集团销量的4%和20%,2020年销量有望达到40万辆,2029年将推出75款纯电车型,目标销量600万辆。投资方面,大众集团将在未来的5年内投资600亿进行电动化和数字化建设,高于之前的规划36%。

2)宝马强化与宁德时代的合作,将2020~2031年的订单数量上调82.5%至73亿欧元,其中45亿欧元订单来源于宝马集团,28亿欧元订单来源于华晨宝马。

3)宁德时代已于2019年6月大幅增加欧洲动力电池基地投资金额,从2.4亿元增加至不超过18亿欧元,在全球化布局方面充分做出准备。

还有,福特发布纯电动SUV、特斯拉发布电动皮卡、小鹏发布第二款产品P7……

长城证券新能源行业周报认为,新能源汽车明年下半年有望出现产销拐点,且2020年在国产特斯拉的需求拉动、电池成本下降带来电动车性价比提升、国内政策边际改善的带动下,国内市场有望达到150万辆,同比增长约25%;海外市场方面,在碳排放压力下,欧洲市场成为全球亮点,特斯拉 M3和MY的驱动下也有望继续出现新高,估计2020年海外销量有望达到140万辆,同比增长约40%。我国电池及材料企业不断深化参与全球电动化进程,2020年受海外电动化加速推动,我们推荐各环节具有全球竞争力的龙头企业。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。