麦子金服”猝死“背后:曾经营校园高利贷,3万投资者深陷寒冬

一、麦子金服被查,3万投资者的寒冬

据21世纪经济报道,11月25日,沪老牌网贷平台麦子金服办公室被浦东公安查封,公司人去楼空。

说起“麦子金服”,P2P投资者并不陌生。

麦子金服前身“诺诺镑客“,成立于2009年,2017年8月,才启用全新名称“麦子金服”,2017年宣布获得海通证券8.7亿元投资。

从2009年成立至今,麦子金服已运营10年163天,平台累计撮合成交710亿9788万。

公开数据显示,截至2019年8月31日,麦子金服借贷余额24.38亿元,出借人有29825人。

图:麦子金服旗下,包括了麦子金服财富、财神爷爷、麦子借款、麦芽分期等产品,堪称是一个庞大的集团。

就在出事前两周,麦子金服才宣布,要对出借人进行兜底。

这也是互金行业出清以来,第一家以集团担保形式,明确对出借人进行兜底承诺的平台。

这些年来,在互金界,麦子金服一直给外界的感觉是:公司热衷公益、老板(黄大容)阳光、自信,一直给用户吃定心丸。

图:麦子金服创始人 黄大容

创始人黄大容有名校光环的加持,为她的P2P网贷事业开展“校园贷”业务,提供了敲门砖。

资料显示,黄大容拥有四川外国语大学英语学士学位及上海大学经济学硕士学位,目前于上海交通大学攻读工商管理学博士学位。

黄大容曾公开对媒体宣称,要让金融温暖而可及,如今,留给3万出借人的只有凛冽的寒冬。

为何一家曾经闪亮的明星公司,就突然被查,老板下落不明,败走希望的田野上呢?

二、麦子金服被查背后的黑历史:曾经营高息校园贷

如果要扒一扒麦子金服的“校园贷”业务历史,要回顾到2年前。

2017年以前,麦子金服主要以校园贷,作为营收的主要来源。

当时校园贷月息普遍是3-6%,年息在70%-140%之间,我们知道,法律规定超过36%以上的借款就是赤裸裸的高利贷,麦子金服的校园贷,比高利贷更吸血。

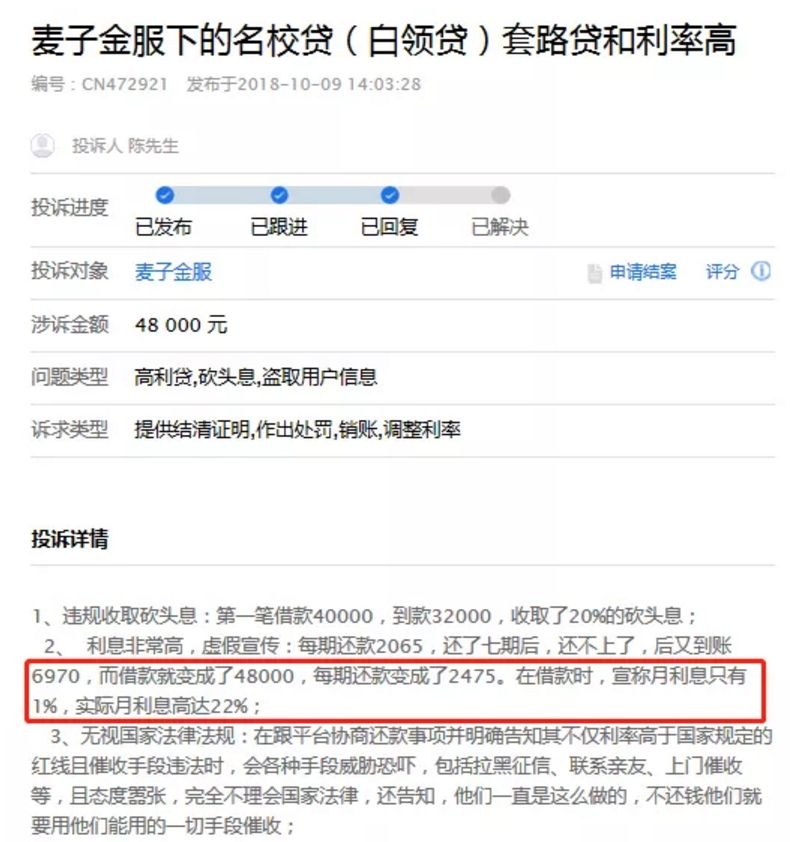

有新闻报道曾揭露过麦子金服旗下校园贷——名校贷的黑历史。

利息究竟多厉害?举个例子:借款40000元,到款32000元,砍头息20%。

在来自21CN的聚投诉平台上,也有来自对麦子金服放校园贷的控诉:砍头息、暴力催收、威胁短信。

同样是在借款本金中,抽取20%砍头息作为“咨询费”,向学生、白领群体收取高额利息费用。

正是靠校园贷这种疯狂高利贷,在一段时间里,麦子金服可以承受16%的资金成本。

随着越来越多校园贷暴力事件被披露,2016年下半年,国家多部委出台了相关规定,严禁校园贷,禁止任何银行之外的金融机构向学生提供借贷服务!

于是乎,在2017年麦子金服也宣布,停止“名校贷”业务,开始往“白领贷”等新业务发展,但其后白领贷又被诉涉嫌套路贷,变相收取高额砍头息、暴力催收等,最终也搞不下去了。

图为北京商报报道:麦子金服暂停校园贷业务,数据显示,校园贷服务人数已经超过270万人。

三、高息平台的陷阱

随着浦东公安的一纸查封,麦子金服更多的细节浮出水面。

据麦子金服官网介绍,运营10年来,创下了10.86%的平均历史年化收益率,有些项目,半年就能有7%—8%地回报。

以其贴心智投12月期产品为例,参考扣费后利率为9.8%,还能在加上1.5%服务费返还,相当于11.3%的回报率。

还记得银保监会主席郭树清的警示吗——超过8%的产品就很危险,10%以上就要准备损失全部本金。

除了多年前的炒房,现在还有哪些收益可以轻松获得10%以上的收益率?

像麦子金服这样的P2P,也许只能走上校园贷、白领贷这种在违法边缘处游走的盈利道路。

正如一句老话所言,所有挣大钱的方法,都写在了刑法里。

麦子金服的“倒下”,还是令人唏嘘的——

2008年网贷业务在中国刚开展的时候,麦子金服是第一批网贷老平台;

在2014年至2016年,网贷行业高光时刻,也曾一度跻身在第一梯队;

到2016年以后,尽管全国各地网贷行业监管趋严,大范围暴雷,上海、杭州是重灾区,麦子金服仍安然无恙。

2017年,麦子金服曾谋划过借壳借壳吴江鲈乡小贷(美股上市公司)在纳斯达克上市,最终以失败告终。

作为上海10年网贷老平台,麦子金服算得上经历了一个完整到网贷行业周期,然而也没能熬过寒冬。

免责声明:21财经APP金V头条提供的专栏作者署名文章内容,仅代表作者本人观点,不代表21财经立场。投资有风险,入市需谨慎,相关内容所涉及的投资建议,仅供用户参考,不作为投资依据。